6691

6691 49

49大家好,我是小二。今天的节目和大家聊聊久违的投资干货。今年,哦不,应该说2022年以来,市场为数不多的投资亮点就是传统行业股票了,比如煤炭(天呐居然还有人看这种没有增长的公司)、电信、银行(准确的说银行股是先跌再涨)等等。这背后有经济增速放缓大背景下上游行业的弱敏感性,有下游行业扩张传导上游原材料价格波动的因素,但更重要的,是这类权益资产的高(且稳定)股票利息的特质,在当下是一个极具性价比的选择。

所谓高股息,其实就是字面意思:高 (的) 股票 利息(股利)

如果用一点小小的公式来解释,

股息率 =(持股比例*企业利润)* 上市公司分红比例 / 投资成本

如果你小小的留意了一下上面公式,高股息资产的核心有三点,一个是企业的利润稳定,二是分红意愿强,三是投资时的价格足够低。相对来说,这个策略并不看重企业盈利的增长,是一种比较传统的价值投资理念,所以高股息策略也是一个很好的防御性投资策略。

但防御性策略并不代表高股息策略是只有在熊市才有投资价值的策略。以中证红利指数为例,这个指数从2004年成立至今年化回报接近6%,其实对于我们绝大部分听友而言是一个非常“体面”的投资收益了。所以,我先抛一个结论:高股息策略确实是一个适合绝大多数金融小白的躺赢投资法。

不过,所有的投资策略/方法都不是万能的,高股息策略的弊端也有很多,包括波动大、逆周期、向上弹性有限等等。怎么投,投好之后应该抱有什么心态,这才是本期节目的核心要义。

话不多说,我们来听正文吧。

·本期节目适合1.2-1.5倍速收听

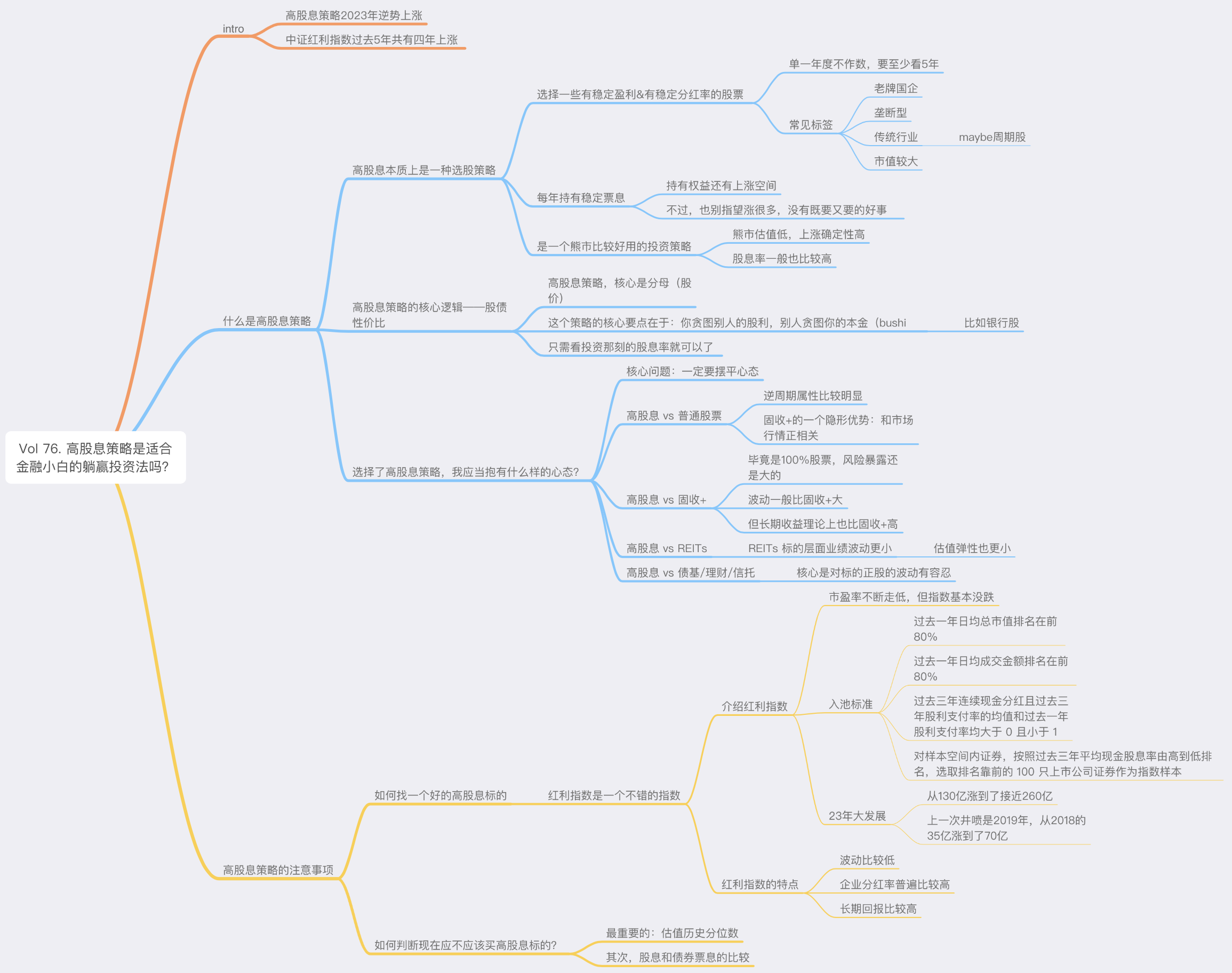

思维导图

本期节目提到的一些图表

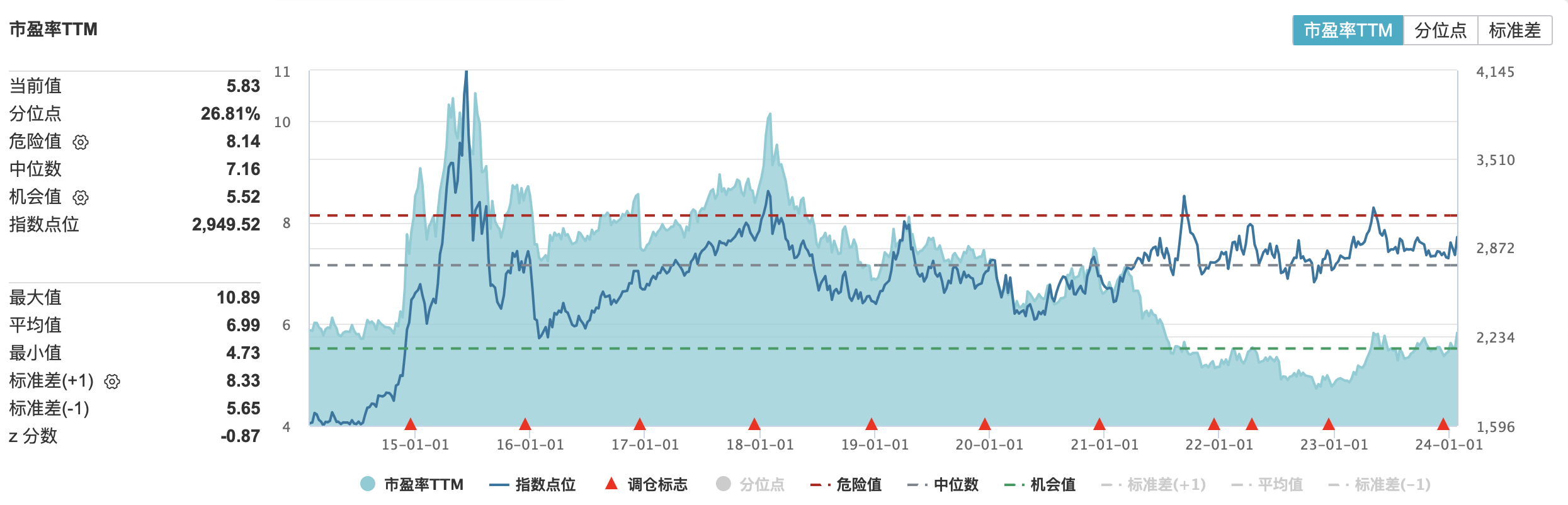

1、红利指数虽然没咋跌,但估值其实一直是-1x Sigma左右

2、虽然个股的分红率会随着外部环境波动,但指数整体的分红率异常稳定

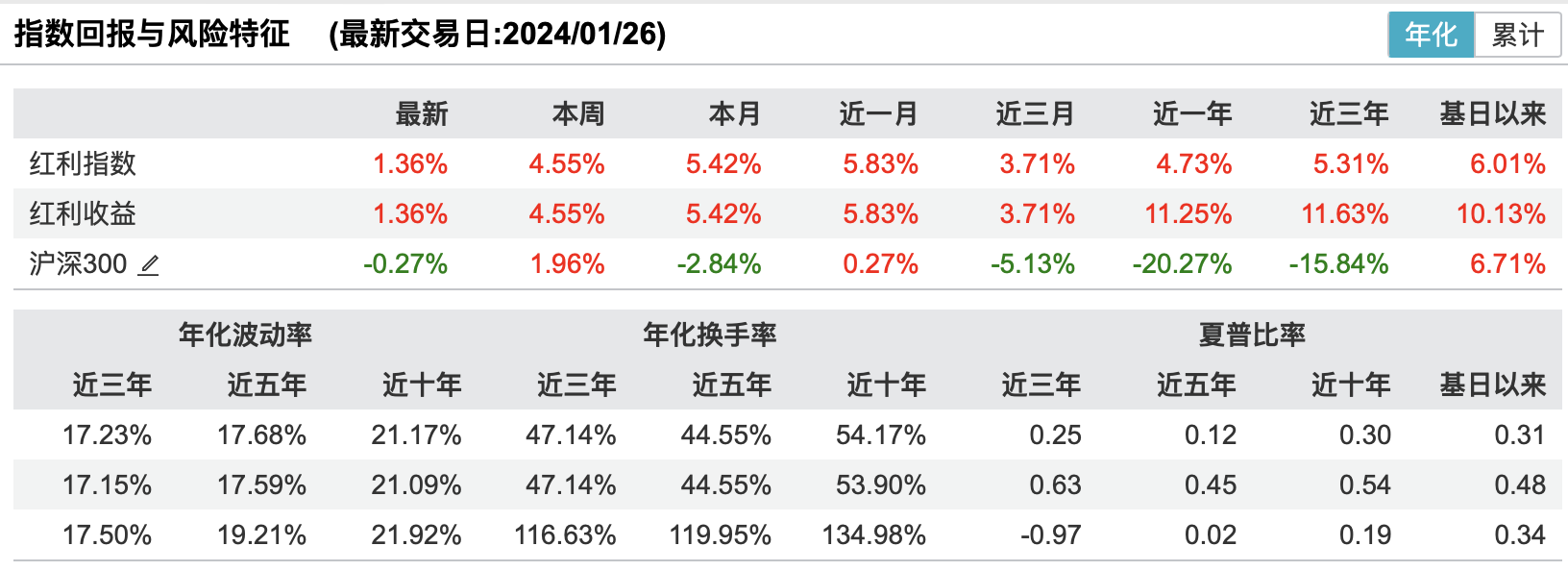

3、红利指数的长期回报会略低于沪深300,但最近十年的夏普比率更高

收听地图

01:32 什么是高股息策略

04:10 高股息和其他稳健型投资产品/策略的不同之处

06:50 选高股息标的的核心注意事项

08:51高股息标的常见标签 #tag

12:02 高股息是在熊市比较好用的投资策略

14:07 高股息策略的核心逻辑是股债性价比

18:07 我应该用怎样的心态来面对我选择的高股息策略

21:43 高股息vs固收+

23:50 高股息vs REITs

25:07 高股息vs 债基/理财/信托

27:09 最适合投资小白的红利指数

37:24 站在2024年1月,还能不能做高股息策略投资?

主创团队

主持人:麦子店小二

剪辑:Lxin

制作:Lxin

BGM

片头音乐:

Saint Romain - she said im lonely

插曲:

Oscar Castro-Neves - Double Rainbow

New York Jazz Lounge - Just the Two of Us

片尾音乐:

Cody Fry,Abby Cates - Things You Said

最后但不是最不重要的话:

如果你觉得本期节目聊的还不错,欢迎关注本节目并转发你身边的朋友,让更多的人知道我们这档节目。

如果你对我们这个“紧密而松散”的组织比较感兴趣,欢迎添加maizidianxiaoer微信,我会把你拉进我们的听友群。

最后的最后,本节目所有分享/分析/研究均不构成投资推荐,仅代表(包括我在内的)嘉宾个人观点,大家投资要靠自己哦。

选出高股息率的股票,股息率=未来预计享有的股利÷投资价格,未来预计享有的股利=公司盈利×公司每年的分红比例×持有股份比例

「特点」

1)纯股票策略

2)标的通常需要有稳定盈利和分红率,“稳定”维度为长期3-5年

3)股利类似债券票息,但非写入合同式固定保证

4)A股多为具有垄断色彩、传统行业的大型国有企业(经营比较稳定的,如果某一年度发生了重大的不及预期则大概率是外部环境的因素变化)

5)属于防御性投资,标的股票估值上升弹性较小(7倍左右),降低波动率换取相对来说比较稳健的资本增值的水平,时间上不短平快,需长期耐心投资(比如3个月的投资期限预期❌,所有的含权益的至少要穿越半个牛熊)

6)是一种熊市比较好的投资策略,∵股债性价比高,股息率分母小,决定了策略成功可能性,但预测牛熊、提前调整仓位很难靠理性逻辑实现

「与其他策略相比」

VS.固收+:①100%股票仓位,风险暴露本质上来讲还是大的,回撤更高;②逆周期投资,市场好时跑不过

VS.REITs:REITs业绩会更加稳定 e.g.高速通行费和宏观的经济比较相关,正常情况下波动较小的,估值弹性也比较小

「中证红利指数」

选取方式:①过去一年的日均总市值排名前80%;②过去的日均成交金额排名前80%;③过去三年连续现金分红,且股利支付率均值和过去一年的股利支付率均大于0且小于1;④过去三年平均现金股息率由高到低排名,选取靠前的100只股票

两次大爆炸式发展:2019年(35亿涨到70亿)、2023年(130亿翻倍到260亿)

表现:

2015-2022年平均股利支付率最低的一年是32.92%,最高的一年是36.74%

2015-2022年估值平均值是7.69,中位数是7.77。需要考虑到2015年有一个大牛市,它有一个异常的高值,但在这种情况下现在PE≈5倍,总体较低(如科创50今年1月跌到底部仍有40左右)

2004年成立至今20年年化回报率是9.01%,VS.沪深300年化回报率6.60%,长期持有的回报不错

相对抗跌,但并非完全不跌(如最近一年的收益率是-2.27%),整体波动还是较大的

核心持仓股息率≈3%,与理财产品接近