347

347 0

0A16Z 《Top 100 Gen AI Consumer Apps》短短六个月,消费级AI市场便经历了翻天覆地的变化

The Top 100 Gen AI Consumer Apps - 4th Edition | Andreessen Horowitz

为解答以下核心问题,我们再次深入分析数据:

哪些AI应用正被用户高频使用?

除了流量,哪些工具真正实现了盈利?

哪些AI工具正从尝鲜玩具转变为日常必需品?

。

核心洞察:

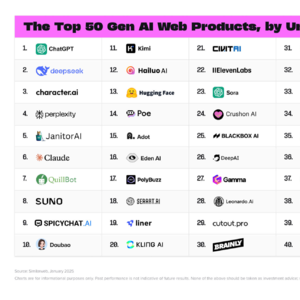

ChatGPT:从增长停滞到再次爆发

2022年11月ChatGPT推出研究预览版,成为史上增长最快的消费级应用,两个月内用户破亿。但随后增长陷入停滞,2023年3月至2024年4月全球月访问量几乎持平。

近期增长强势回归:2023年11月周活跃用户达1亿,2024年8月翻倍至2亿;2025年2月中旬,用户规模再翻一番,突破4亿。

增长驱动力:初期增长依赖新鲜感,但缺乏日常使用场景导致停滞。随着OpenAI引入更先进模型和功能,用户活跃度显著提升。

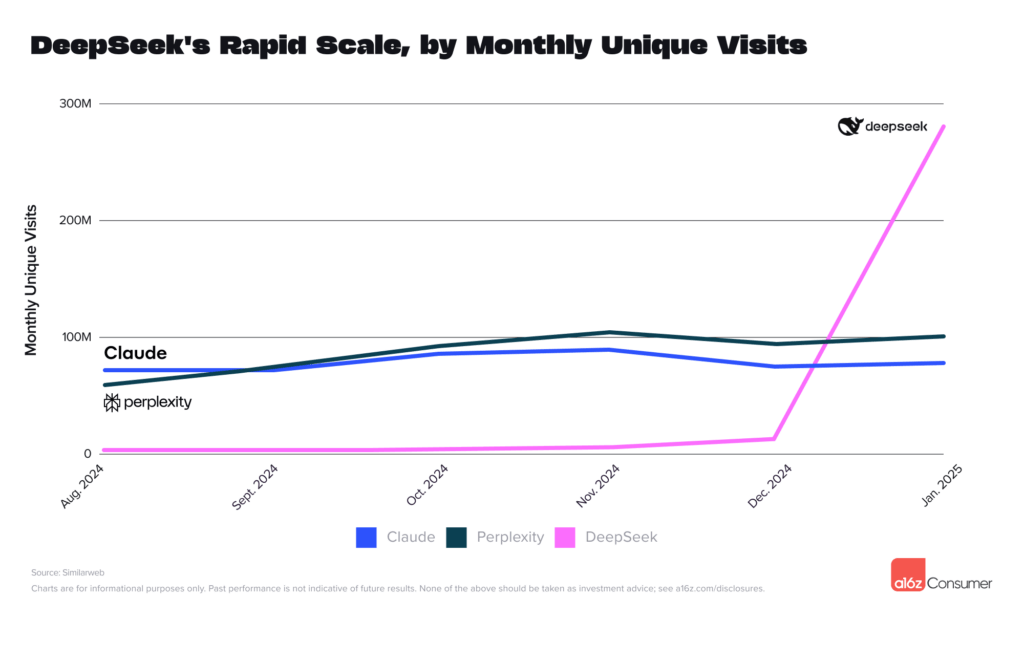

深度求索(DeepSeek):低成本高关注,快速突围

增长轨迹:14用户破百万(慢于ChatGPT的5天),但20天破千万,快于ChatGPT的40天里程碑。

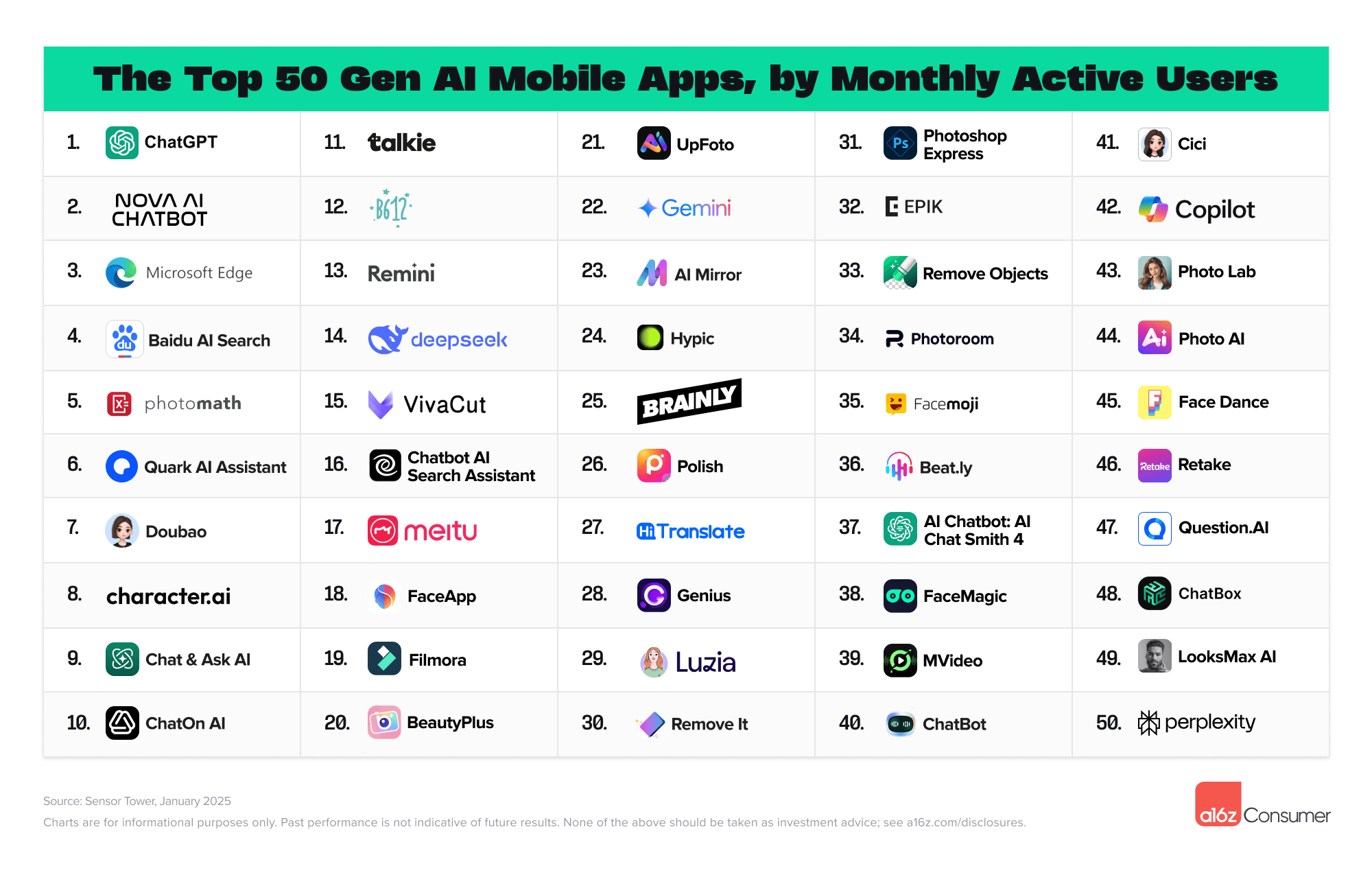

移动端表现:1月25日上线,5天内进入月活跃用户第14名,2月跃居第二,占据ChatGPT移动端用户15%。

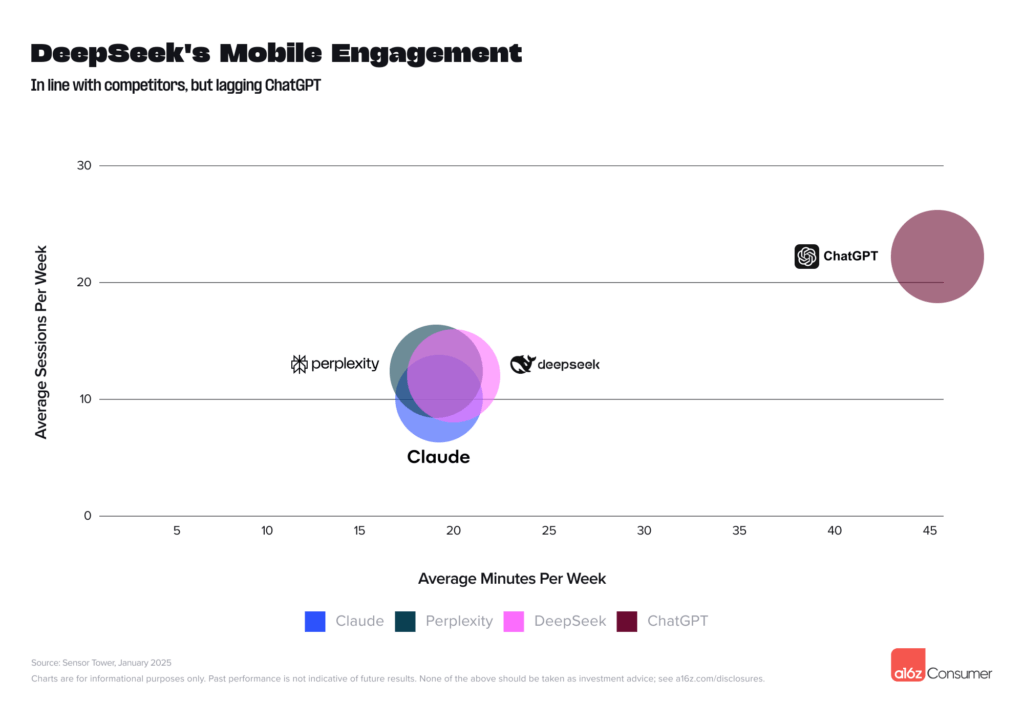

用户粘性:Sensor Tower数据显示,DeepSeek用户活跃度(人均会话次数和时长)略高于Perplexity和Claude,但仍显著低于ChatGPT。

AI视频生成:从实验到实用,三足鼎立

过去18个月,AI视频质量显著提升,生成结果更可靠且可控。三家新公司入围Web榜单:海螺(Hailuo,第12名)、可灵(Kling AI,第17名)、Sora(第23名),InVideo位列第37。Runway和Krea进入边缘榜单。

地域分布:海螺和可灵均为中国公司,2024年6月和9月相继发布。截至2025年1月,两者月访问量已超越Sora。Sora于2024年2月预览,12月正式上线。

产品分化:视频生成工具在输出风格和界面上呈现差异化。Sora以多功能著称,海螺擅长精准遵循提示,可灵提供摄像机控制和口型同步等高级功能。

AI视频编辑:消费者需求强劲,工具通过智能剪辑、字幕生成等功能简化流程。Veed(第36名)和Clipchamp(第45名)入围Web榜单,移动端以B612(第12名)、VivaCut(第15名)、Filmora(第19名)为代表。收入方面,Splice、Captions和Videoleap表现最佳(详见下文)。

未来趋势:Google的Veo 2(尚未公开)或将成为新标杆,但每秒0.5美元的价格更适用于商业场景。]

开发者工具爆发:从代码生成到“氛围编码”

开发者工具需求激增,两类产品表现突出:

智能IDE(如Cursor):为开发者提供代码生成、文件追踪等功能,Cursor首期位列Web榜单第41,已服务数十万开发者。

文本转网页平台(如Bolt):无需技术背景,输入文本即可生成可用网页应用。Bolt上线两月即获200万注册用户,年收入超2000万美元;Lovable上线三月年收入达1700万美元。

用户重叠:两类工具用户存在交集,23%的Bolt用户同时访问Cursor(Similarweb数据)。

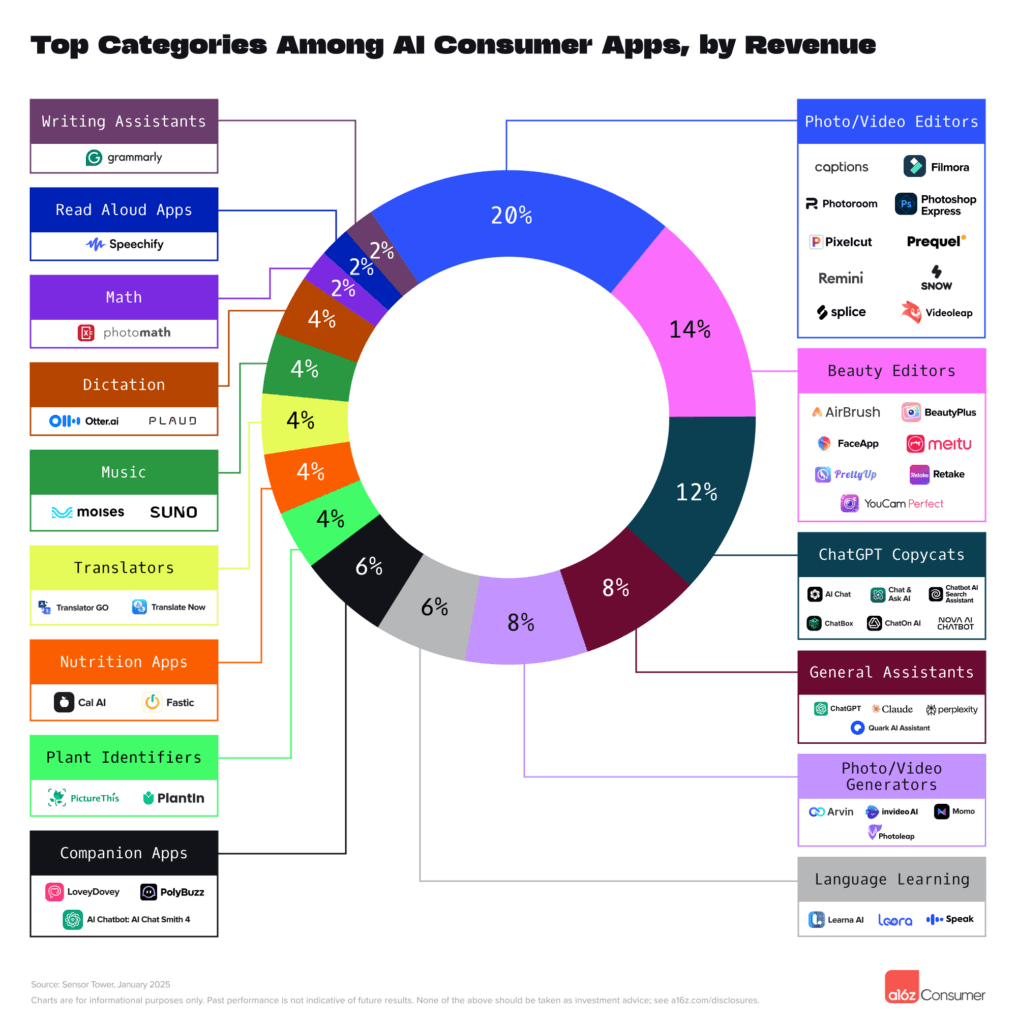

收入与流量错位:小众工具盈利更强

移动端榜单基于全球月活跃用户(Sensor Tower数据),但高流量应用未必收入最高。

流量与收入Top 50应用中,仅40%重叠。部分小众应用(如植物识别、营养分析、语言学习工具)用户量低,但转化率和客单价显著更高。

ChatGPT“山寨”应用:占比12%,合规与需求并存

移动端流量和收入Top 50中,ChatGPT模仿应用占比12%。此类应用通过模仿名称和Logo误导用户,频繁修改列表以规避监管。

十大核心洞察(TAKEAWAYS)

【用户增长核爆】ChatGPT周活跃用户4亿创纪录,移动端贡献43%流量,多模态功能成增长第二曲线

【中国力量突围】DeepSeek 20天破千万用户,以1/200训练成本实现GPT-4级性能,地缘技术博弈加

【视频生成三定律】AI视频工具完成实验室到生产线跨越,精准提示响应率提升67%,口型同步误差率降至3%以下

【开发者工具爆发】文本转网页平台年收破2000万美元,23%用户交叉使用智能IDE,低代码革命催生新职业形态

【盈利模式分野】Top50应用中60%高流量产品未进收入榜,植物识别等垂类ARPU值超行业均值5倍

【移动端灰产现形】ChatGPT山寨应用占据12%市场份额,平均存活周期仅17天却贡献3.8亿美元年流水

【多模态临界点】GPT-4o实时对话延迟压至320ms,语音交互流畅度达人类对话98.7%水平

【地缘技术割据】韩国/澳大利亚等9国政府设备封杀DeepSeek,中美AI应用市场重合度降至历史最低11%

【创意民主化浪潮】"氛围编码"降低创作门槛,非技术用户占比从18%飙升至49%,日均生成应用数破20万

【成本悬崖现象】Sora视频生成成本0.5美元/秒 vs 谷歌Veo 2商用定价,B端/C端市场出现技术代差

原生AI产品迭代加速,用户粘性持续深化。尽管竞争已白热化,但AI驱动的工具正在渗透更多场景,未来十年将催生一批定义行业的巨头。这场关于AI未来的竞赛,已不仅限于技术突破,更聚焦于主流采纳和商业化落地