49

49 0

0🌟 适合谁听?

如果你是 【25-40岁的女性】,无论是职场白骨精、新手妈妈,还是追求独立的都市丽人,只要你:

✅ 害怕大病/失业突然“吸干”存款

✅ 想给家人和自己一份稳稳的安全感

✅ 不想在风险来临时慌了手脚,想提前筑牢财务防线

这篇干货就是为你量身定制的「财富防弹衣」!

🛡️你将收获:2套可落地的财务防护体系,从“裸奔”到从容抗风险

💌 说句掏心窝的话:

我们努力赚钱,不是为了在风险来临时“赌运气”,而是要让每一分钱都有“防弹衣”和“逃生通道”。这两道防火墙,不是焦虑贩卖,是送给自己和家人的“底气保单”——哪怕生活突然按下暂停键,你也有能力接住自己。

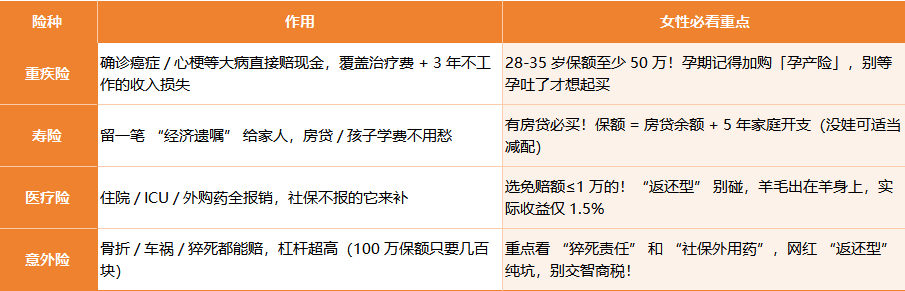

🔥第一弹:用保险筑起“疾病&意外防护盾”——花小钱,保大命

💡 为什么必须买?

一场癌症治疗费平均30万,失业3个月房贷就可能断供,而保险是唯一能在危机时“瞬间变出现金”的工具!生病时它是治疗费,失业时它是生活费,意外来临时它是救命钱。

📣 女性专属“四大金刚”险种,每分钱都花在刀刃上

💡怎么买最划算?

• 每年花收入的 **8%-12%**(比如年薪20万,每年花1.6-2.4万),按 重疾30%、寿险30%、医疗20%、意外20% 分配;

【优先配置】:先保 “砸锅卖铁都扛不住的风险”,再补 “锦上添花的保障”,把每一分保费都花出「杠杆最大化」!

优先级 NO.1:重疾险 —— 先保 “收入中断风险”

一场大病 =“治疗费 30 万 + 3 年不工作”,直接击穿家庭现金流!而重疾险是唯一能「直接赔现金」的险种,不管是手术费、康复期营养费,还是还房贷、养娃,想怎么花就怎么花。

优先级 NO.2:寿险 —— 只在 “背负债 / 养家人” 时配置

【避坑提醒】:35岁前买!保费能比40岁便宜40%;家庭主妇加买「失能险」,失去生活能力也能按月领钱,比靠人靠谱!

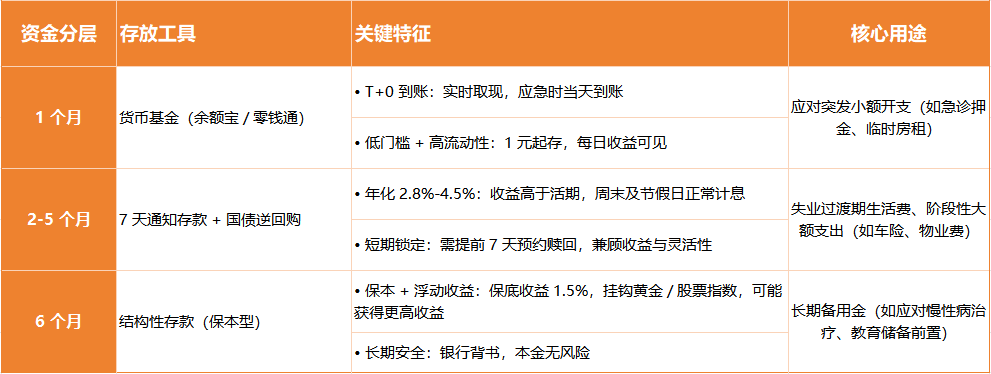

🔥 第二弹:3-6个月应急资金,让你不怕“突然失业/房东涨价”

💡 为什么必须存?

口罩时多少人被迫低价卖基金凑房租?应急资金就是你的“财务安全气囊”,失业时它是过渡期口粮,家人生病时它是急诊押金,让你不用“割肉”卖资产。

📝 3步搭建你的“保命钱”:

1. 算清楚:列出房贷/房租+饮食+交通+保险等 **刚性开支×6个月**(比如每月花1.5万,至少存9万),这是你抗风险的“底线”。

2. 分阶梯存:让应急资金 “稳增值 + 随时用”

📢 现在就做2件事,立刻提升安全感:

1. 翻出保单自查:

• 四大险种(重疾/寿险/医疗/意外)是否齐全?

• 重疾保额够不够50万?医疗险免赔额有没有超过2万?

• 返还型意外险/捆绑销售的“全家桶”该退就退,别给钱包添负担!

2. 打开计算器算缺口:

• 算出6个月刚性开支,看看应急资金还差多少?

• 今晚就设个“自动存钱”计划,从工资里划20%到专用账户,别拖延!

👉 现在就行动,点击收藏这篇攻略,下周开始逐个落实,你的财富安全感,从这一秒开始升级!

还有什么你想知道的可以评论留言,也可以邮箱联系我们,我们聊给你听!

📭邮箱地址:zqxtvxq@163.com