53

53 0

0三只松鼠在2025年5月20日召开的"三生万物"全域生态大会上,创始人章燎原宣布公司将从单一坚果零食品牌向"大消费全品类、全渠道全业态"跃迁,并一次性发布了33个子品牌矩阵。这一战略标志着三只松鼠正式进入多元化扩张阶段,试图通过多品牌战略打破坚果品类占比过高(2024年占50.5%)的局限,构建覆盖全消费场景的生态体系。2024年三只松鼠营收重回百亿(106.22亿元,同比增长49.30%),但2025年Q1净利润同比下滑22.46%,凸显出转型期的成本压力与盈利挑战。

一、战略转型的背景与动因

三只松鼠的战略转型源于业绩波动、行业竞争加剧与消费趋势变化的多重压力。2019年公司营收达到102亿元峰值后,连续四年下滑至70多亿元,直至2024年才重新突破百亿。这一波动轨迹反映了零食行业增长放缓与价格战加剧的现实。数据显示,2025年Q1良品铺子营收同比下滑29.34%,首次出现亏损;盐津铺子虽营收增长25.69%,但净利润增速已放缓至11.64%。这表明零食行业整体面临价格战压力,头部企业利润承压。

渠道结构失衡也是转型的重要动因。三只松鼠早期高度依赖线上渠道,2019年第三方电商平台营收占比高达97%。尽管近年来努力拓展线下渠道,2024年线上收入仍占总营收的70%,线下门店仅333家,收入占比不足4%。这种"线上依赖症"导致公司在线下红利消退后缺乏增长缓冲,因此必须构建全渠道布局。

消费趋势的变化同样推动了战略转型。随着K型分化加剧,价格敏感型客群扩容,而高频刚需品类(如日化、宠物食品)与新兴趋势品类(如低度酒、预制菜)市场潜力巨大。三只松鼠创始人章燎原判断:"2026年中国不会再谈'卷'字了,'卷'是一个阶段性的产物,下一步一定会从'卷价格'转变为'卷能力'"。这一洞察促使公司转向供应链效率与多元化产品矩阵的竞争。

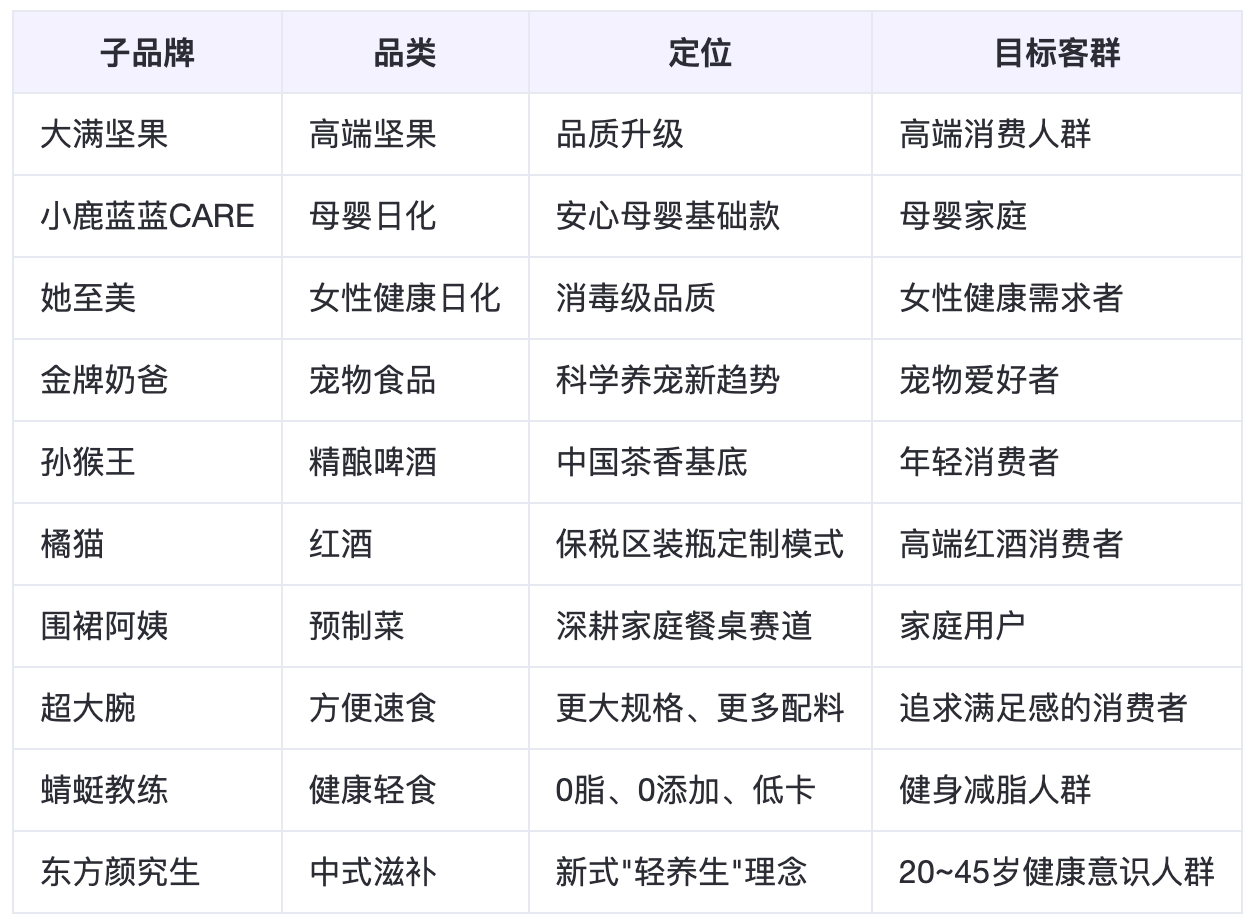

二、33个子品牌的布局特点与战略意图

三只松鼠的33个子品牌并非盲目扩张,而是围绕三大核心方向构建全域生态矩阵:高端化、差异化、健康化。这些子品牌覆盖了从食品到日化、从线上到线下、从单一品类到全场景生活的多元领域。

核心品类强化:大满坚果作为高端坚果品牌,聚焦品质升级,避免与主品牌直接竞争,但延续坚果优势。这一布局旨在巩固三只松鼠在坚果领域的领先地位,同时通过高端化提升利润率。

垂直细分领域:小鹿蓝蓝CARE(母婴日化)、她至美(女性健康日化)、金牌奶爸(宠物食品)等品牌瞄准高增长细分市场。例如,宠物市场预计到2028年将增至11500亿元;母婴市场随着二孩三孩政策放开,潜在消费力持续增长。这些垂直品牌能够精准触达特定客群,降低获客成本。

新兴趋势品类:孙猴王(精酿啤酒)、呼息(果酒)、橘猫(红酒)覆盖低度酒赛道;围裙阿姨(预制菜)、超大腕(地域特色速食)满足家庭便捷饮食需求;东方颜究生(中式滋补)、蜻蜓教练(健康轻食)等瞄准健康化趋势。这些品牌顺应了年轻消费者对多元化、个性化产品的追求。

生活场景延伸:第二大脑(咖啡)、那点田(农产品)、集鲜山(生鲜)等品牌覆盖日常高频消费场景,形成"全场景生活品质好物"矩阵。这种布局能够提升消费者粘性,增加复购率。

从品牌定位来看,三只松鼠采用了"品销合一"模式,由508名Mini CEO负责子品牌运营,强调数据驱动与低成本试错。这种组织架构变革使公司人效比传统管理模式提升三倍,为多品牌战略提供了组织保障。

三、供应链与渠道的支撑体系

供应链建设是三只松鼠多元化战略的基石。公司计划在国内及越南新建22座工厂,提升自产比例,通过"制造、品牌、零售"一体化战略布局降低边际成本。例如,芜湖工厂38条自动化产线昼夜运行,从云南夏威夷果种植园到消费者手中的小包装,全链路效率提升6倍,使产品抽检合格率飙升至99.8%。

然而,供应链扩张也面临挑战。越南工厂虽计划利用东南亚原料成本优势,但坚果进口关税在RCEP框架下仍维持15%-25%的水平,且当地地缘政治风险可能增加供应链波动。此外,现有产能高度集中在华东地区(占比超60%),可能导致区域供需失衡,加剧库存积压风险。

渠道拓展方面,三只松鼠采取"线上+线下"双轮驱动策略。线上渠道向抖音、拼多多倾斜,2024年新兴平台贡献24.8%营收。线下则重点打造"生活馆"与"一分利"便利店两大业态。其中,"一分利"便利店定位"一家人一起开一家店",凭借40%自有品牌、30%行业大牌、20%网红品牌及10%区域特色商品的独特货盘,为居民提供便利实惠的购物选择。2025年第二季度,三只松鼠计划开直营店,覆盖社区店、校园店、办公店、工厂店、系统合作门店等多店型,目标签约门店超500家。

然而,渠道扩张也带来了成本压力。2025年Q1三只松鼠净利润下滑22.46%,扣非净利润下滑38.31%,主要原因是分销导入阶段的费用增加,包括抖音渠道的营销费用和线下分销新增的市场费用与人员储备。此外,公司毛利率从2021年的29.38%下降至2024年的24.25%,"高端性价比"战略导致产品平均售价持续下滑,三年累计降幅达18.7%,坚果品类平均售价三年降幅达12.07%。

四、品牌管理与市场挑战

品牌管理方面,三只松鼠采用Mini CEO制度,由500多名Mini CEO带领3-7人组成的"小而美经营体",负责特定品类或业务板块全流程运营。这种模式打破了传统科层制管理的局限,使每个经营体能够快速响应市场变化,实现产品最快15天即可上市的高效开发。然而,33个品牌的管理复杂度也显著增加,如何避免品牌定位重叠、资源分散以及消费者认知冲突成为关键挑战。

市场挑战主要体现在三个方面:认知局限、竞争激烈和盈利压力。消费者对三只松鼠的固有认知仍集中在坚果领域,这可能限制其对日化、宠物等新品类的接受度。例如,"金牌奶爸"宠物食品品牌曾因组织能力不足而失败,显示跨界拓展的难度。此外,线下零售市场已形成"两超多强"格局,鸣鸣很忙和万辰集团的在营门店数均超过1.5万家,而三只松鼠收购的爱零食等品牌自身盈利性存疑,闭店率超30%。

盈利压力尤为突出。2025年Q1公司销售净利率为6.4%,同比下降2.1个百分点。虽然2024年整体毛利率微增0.92个百分点至24.25%,但与"高端性价比"战略实施前的2021年相比,仍下降了5.13个百分点。这种"增收不增利"的局面反映了公司在渠道扩张与品牌多元化过程中的成本压力。

五、未来前景与风险展望

三只松鼠的多元化战略具有长期价值,但短期内面临多重风险与挑战。根据公司规划,2025年方便速食产品销售目标为2.5亿元,酒水类产品目标1亿元,日化类产品目标1亿元,咖啡类产品目标0.5亿元,预制菜目标0.5亿元。这些目标若能实现,将显著提升公司非坚果业务的占比,降低品类集中风险。

然而,供应链扩张与区域失衡可能加剧库存压力。若新工厂全面投产,产能利用率可能进一步下降,叠加坚果类产品价格战导致的毛利率下滑,库存积压风险将加剧。此外,公司现有产能高度集中于华东地区,而西南、华南市场需求仅占25%,这种不匹配可能导致物流成本上升和供应效率下降。

渠道扩张同样面临挑战。线下门店数量从2021年巅峰时期的1065家缩减至2024年的333家,自有门店收入从2022年的4.57亿元骤降至2024年的2820万元,显示线下运营能力不足。虽然2025年第一季度线下分销渠道同比增长超过150%,日销品占比达40%,但能否持续盈利仍存疑问。分析师预计,三只松鼠2025-2027年归母净利润分别为4.9亿、7.1亿和11.1亿元,同比增长率分别为21%、44%和56%,这需要公司在供应链优化与渠道效率提升方面取得突破。

品牌管理方面,Mini CEO模式虽提升了人效,但33个品牌需避免定位重叠与资源分散。例如,"东方颜究生"与"小鹿蓝蓝"均涉及健康概念,可能稀释品牌差异化。此外,消费者对"宠物食品来自坚果品牌"的接受度尚不明确,需要时间验证。

六、结论与启示

三只松鼠发布33个子品牌的举措,本质上是一场从"单品爆款"到"全域生态"的商业模式革命。通过多品牌、多品类、多渠道的布局,公司试图打破坚果品类占比过高的局限,构建覆盖全消费场景的生态体系。这一战略背后是对行业发展趋势的敏锐洞察:当价格竞争达到极致后,企业必须转向能力竞争,通过供应链效率提升和产品创新来构建核心竞争力。

然而,这一战略也面临严峻挑战。供应链扩张需要巨额投入,而线下渠道的盈利能力尚未得到充分验证。在流量成本持续上升的背景下,"高端性价比"策略可能导致利润率进一步下滑。更重要的是,如何让消费者接受"宠物食品来自坚果品牌"等跨界产品,是品牌认知层面的重大考验。

对于中国消费品企业而言,三只松鼠的转型尝试提供了宝贵的参考。在存量竞争时代,单一品牌难以覆盖日益多元的消费需求,通过子品牌矩阵实现全品类覆盖,可能是突破增长瓶颈的有效路径。但这一模式的成功依赖于三大关键能力:供应链整合能力、渠道运营效率和品牌管理协同。三只松鼠能否在这三大领域取得突破,将决定其"三年200亿"目标的实现可能性。