本期核心:拆解《富爸爸穷爸爸》的三重财富逻辑 —— 资产与负债的本质区别、“让钱工作” 的思维跃迁、以及普通人可复制的财务自由路径

当罗伯特・清崎对比两位爸爸的人生轨迹时,他揭开了一个扎心的真相:穷爸爸(博士、教育厅厅长)一生为钱工作却负债累累,富爸爸(八年级辍学)靠 “让钱为自己工作” 积累千万财富。这本畅销全球的财商启蒙经典,用通俗易懂的故事颠覆了 “努力工作 = 致富” 的传统认知:真正的财富差距不在收入多少,而在思维模式 ——穷人被工资绑定,富人靠资产生钱;穷人把负债当资产,富人用资产买自由。清崎的核心洞见在于:财商不是天生的,而是可以通过 6 堂课学会的 “金钱语言”。

一、富人与穷人的思维分野:从 “为钱工作” 到 “让钱工作”

两位爸爸的金钱观对比:

维度 穷爸爸(传统思维) 富爸爸(财商思维)

金钱态度 “贪财乃万恶之源” “贫穷才是万恶之本”

工作目的 追求稳定工资和福利 积累能产生现金流的资产

核心行动 努力工作→涨工资→买更大的房子 / 车子 学习投资→买入资产→用资产收益消费

最终结果 陷入 “收入涨、开支涨” 的老鼠赛跑 资产现金流覆盖开支,实现财务自由

第一课的震撼:10 美分工资背后的真相

富爸爸给少年清崎和迈克开 “每小时 10 美分” 的超低工资,故意引发他们的不满 —— 目的是让他们意识到:为钱工作的人永远被钱控制。后来两人通过开连环画阅览室赚钱,终于明白:财富的起点不是工资,而是 “发现机会、让资源为自己生钱” 的能力(比如用别人的时间、别人的钱赚钱)。

二、富爸爸的 6 堂财富课:重新定义金钱游戏

分清资产与负债:财富的 “底层代码”

富爸爸的核心公式:资产是 “把钱放进你口袋” 的东西(如收租的房产、分红的股票、能产生版税的专利);负债是 “把钱从你口袋拿走” 的东西(如房贷、车贷、信用卡账单)。多数人一辈子贫穷,是因为把房子、车子等负债当成资产 —— 比如自住房每月要还房贷,本质是 “负债”,而能产生租金的出租房才是 “资产”。

关注自己的 “事业”:资产项才是你的 “摇钱树”

职业≠事业:职业是你为别人打工(如医生、律师),事业是你的资产项(如你名下的房产、公司、股票)。麦当劳的创始人雷・克罗克的 “事业” 不是卖汉堡,而是通过特许经营积累的房地产 ——无论你做什么工作,都要让收入的一部分流向资产项。

税收的秘密:公司为何是富人的 “避税工具”

富爸爸揭示:税收最初是为惩罚富人设计的,但富人通过成立公司合法避税 —— 公司收入先支付开支(如房租、工资)再缴税,而个人收入先缴税再支付开支。这就是为什么富人 “用公司名义投资”,而穷人 “用个人名义赚钱”。

投资不是靠运气,而是靠 “财商技能”

穷人怕风险,富人学控险:富爸爸带着清崎观察房地产市场,教他 “低买高卖 + 现金流” 的逻辑 —— 比如买入低价房产,出租产生的租金覆盖贷款,升值后卖出套现。关键是:投资赚的是 “认知差”,而非运气,需要学习会计、投资、市场、法律四门核心技能。

销售能力是财富的 “万能钥匙”

富爸爸逼清崎去施乐公司卖复印机,不是为了薪水,而是因为 “销售是能把你的价值换成钱的能力”。销售不仅能赚钱,更能让你学会理解人性、发现需求 —— 这是创业和投资的底层能力。

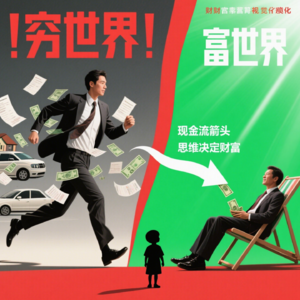

跳脱 “老鼠赛跑”:财务自由的本质是 “选择自由”

当资产产生的现金流≥生活开支时,你就跳出了 “为钱工作” 的循环。比如月开支 1 万元,若有一套月租金 1.2 万元的房产,你就可以自由选择工作或休息 ——财务自由不是拥有多少钱,而是拥有 “不工作也能活” 的底气。

三、普通人突围的 10 个行动指南

清崎在书中给出了可落地的 “财务自由清单”,核心包括:

先支付自己:每月工资到账后,先强制存一部分到资产项(哪怕 5%),再支付账单 —— 倒逼自己想办法赚更多钱;

用资产买奢侈品:用工资买奢侈品是负债,用资产收益(如房租、股息)买才是 “奖励”;

学会 “印第安给予者” 思维:投资时先想 “如何收回本金并留下资产”(如买房后靠租金还清贷款,房子仍归自己);

远离 “愤世嫉俗者”:多和富人交流,学习他们 “看见机会而非抱怨” 的思维。

四、为什么今天还要读《富爸爸穷爸爸》?

它戳破了 “稳定工作 = 安全” 的幻觉:在通胀时代,只靠工资的人注定被 “老鼠赛跑” 困住;

它提供了普通人可复制的路径:不需要高学历或本金,从分清 “资产 / 负债” 开始,从小额投资(如基金、二手转租)实践;

它的本质是 “思维解放”:财富的核心不是 “赚多少”,而是 “留多少 + 让留下的钱生多少”。

富爸爸教你跳脱 “老鼠赛跑”:《富爸爸穷爸爸》里的资产思维革命

20分钟 · 73·

73· 0

0

730