1508

1508 10

10财富自由并不是遥不可及的,

它是普通人可触及可实现的目标

我们围绕 财富自由 和 FIRE运动(财务独立,提前退休)展开,

探讨普通人如何通过合理的财务规划,

实现时间自由和获得生活的掌控权。

清醒认知理想生活的真实成本,并持续行动!

-----------------------------------------------------

💡金句收录:

l “真正的自由,是拒绝用加班换包包,把时间卖给热爱之事。”

l “记账不是在省钱,是在重新认识自己”

-----------------------------------------------------

- 主持人Vicky和嘉宾Megan开场,介绍对话背景:人生不是轨道或旷野,而是“荒野求生”,探讨普通人如何改变现状。

- Megan自我介绍:前广告策略,现为财务规划师,分享从“牛马生活”到半财富自由的经历。

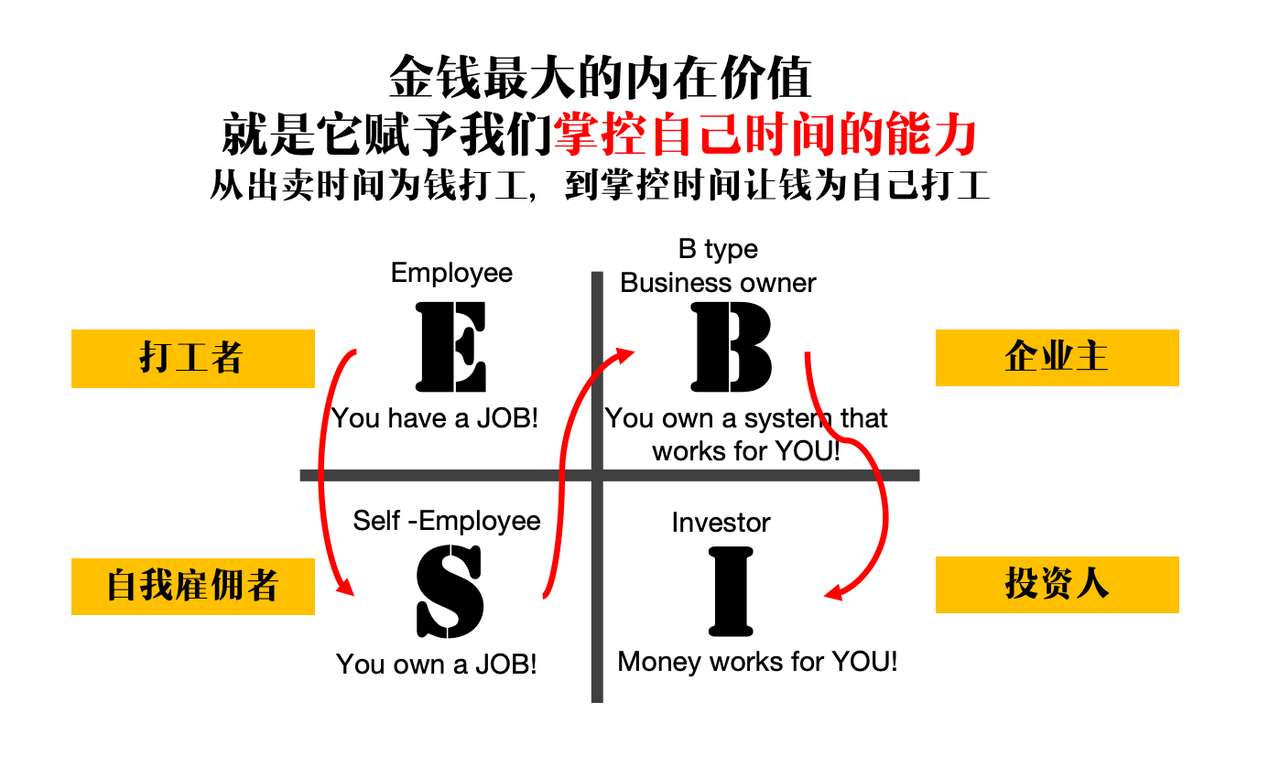

- Megan提出财富自由的核心是“理清自己的理想生活状态”(Being),而非单纯追求金钱数字。

- 强调财富自由是一个过程,重点在于掌控时间和生活节奏。

- 讨论当前社会现状:收入增速下降、裁员风险、延迟退休焦虑。

- 提到“仰卧起坐”状态(躺不平卷不动),反映普遍的生活困境。

- 引入胡润财富自由标准(一线城市入门级需1900万),但指出定义的核心是“被动收入覆盖生活开支”。

- 财富自由的定义与误区

财富自由 ≠ 巨额资产(如胡润报告的1900万),而是被动收入 ≥ 生活支出,无需为钱工作。

- 引用摩根·豪塞尔的《金钱心理学》:财富的最高形式是“每天能做想做的事”。

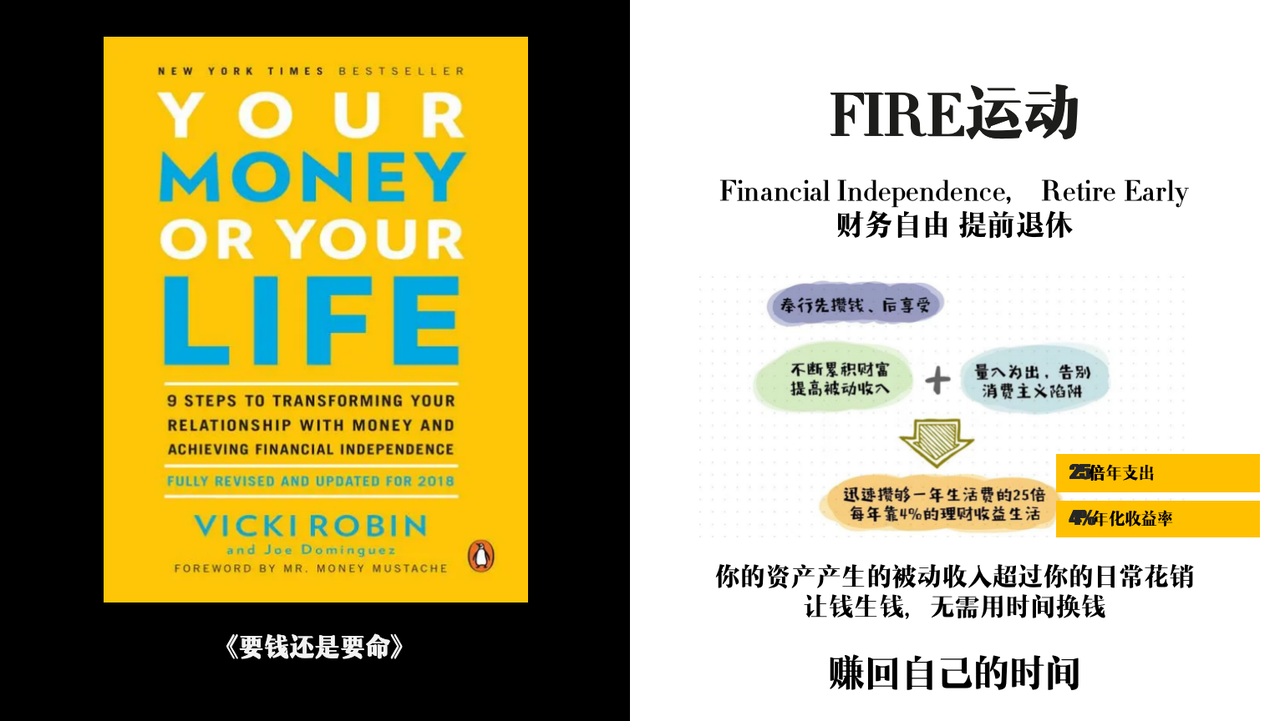

- 提出“FIRE运动” (Financial Independence, Retire Early)(财务独立,提前退休)的概念,通过储蓄和投资,提前退休或减少对工作的依赖。

- 核心公式:存够25倍年支出,通过4%年化收益覆盖生活开销。

目标资产 = 年支出 × 25倍(如月花1万→年12万→需存300万)。

被动收益率 ≥ 4%(通过投资实现)。

讨论四种FIRE生活方式:

- 瘦FIRE:极简生活,低支出。

- 海岸FIRE:降低支出,部分被动收入+兴趣工作。

- 咖啡师FIRE:减少全职工作,兼职覆盖部分开支。

- 肥FIRE:高被动收入,完全自由。

强调根据个人需求选择路径,而非盲目追求高数字。

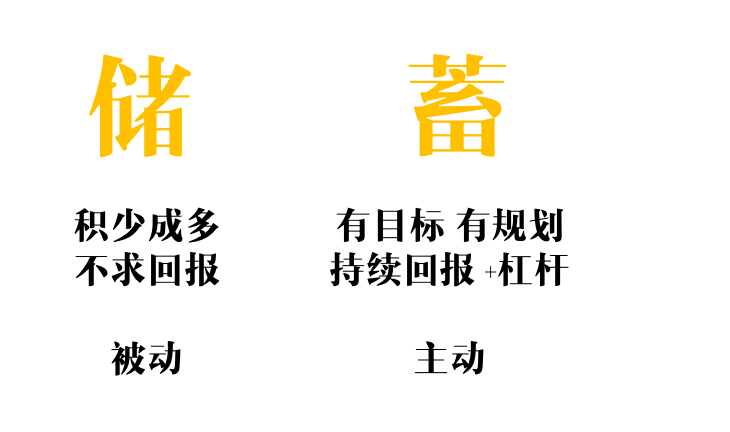

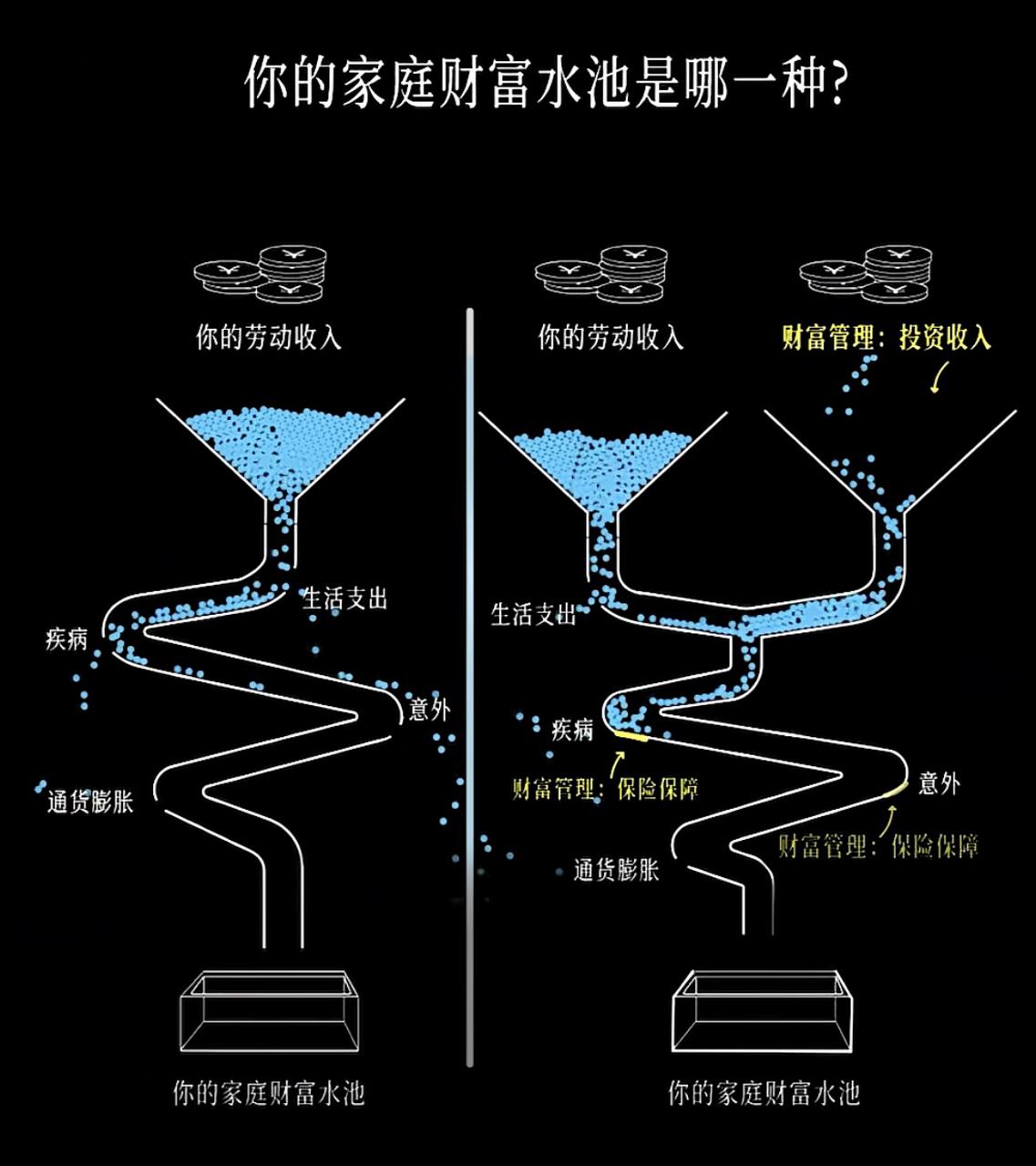

储蓄策略:

- 应该先储蓄后支出,提出公式纠正:

错误【储蓄 = 收入 - 支出】 → 正确【支出 = 收入 - 储蓄】

- 建立人生账户,分账户管理:日常、梦想、保障、养老等账户,专款专用。

- 强制储蓄:工资到账即刻转出储蓄部分,如公积金,利用工具锁定资金(如定存、保险)。

- 低风险工具推荐:

储蓄险:锁定长期利率(内地2.5-3.5%,香港4.8-5.8%复利)。

派息基金/ETF:提供“现金流分红”,需注意税务和策略。

- 避坑指南:

不可能三角:高收益、高流动性、低安全性不可兼得(如承诺30%回报+随时赎回≈骗局)。

房产警示:一线城市租售比仅1-2%,未来接盘者稀缺。

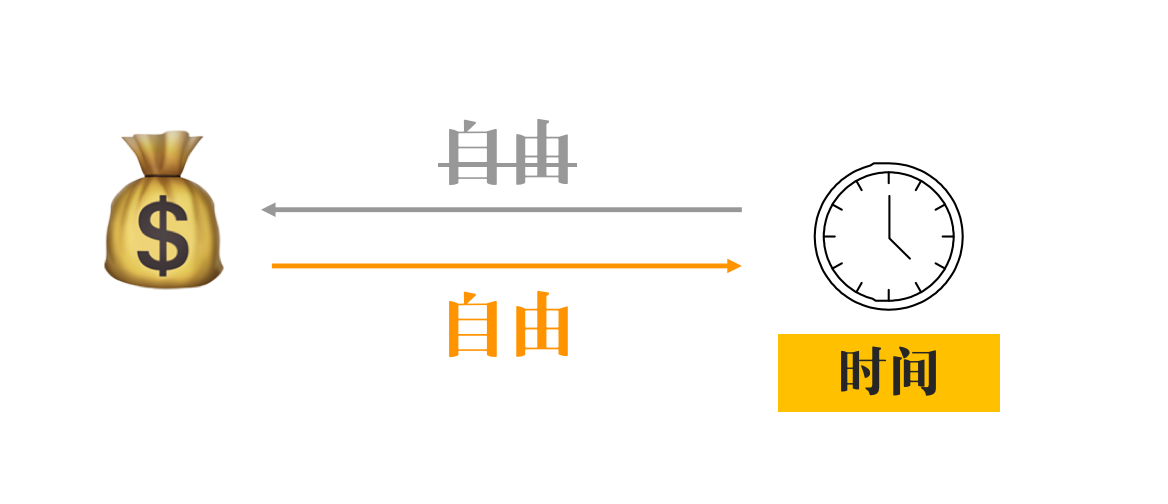

- 总结财富自由的本质是“时间自由”,找到热爱的生活状态。

- 鼓励听众通过记账、规划、合理配置资产,逐步实现目标。

- 关键行动:

1. 明确理想生活的成本(如月花1万 vs. 3万)。

2. 通过记账、储蓄、投资逐步实现被动收入。

3. 避免消费主义陷阱,专注长期价值。

-----------------------------------------------------

📝小贴士:

-----------------------------------------------------

📚推荐书单:

《金钱心理学》

《YOUR MONEY OR YOUR LIFE》(中文版:《要钱还是要命》)

《小狗钱钱》

-----------------------------------------------------

🎤【本期嘉宾】

财富教练/财务规划师:Megan

-----------------------------------------------------

🎙【本期主播】

@Vicky又重复了

-----------------------------------------------------

🧑🏻🚀【人间动物园主创团队】

@马尔斯鹿 @就叫西贝@Vicky又重复了

-----------------------------------------------------