4

4 0

0欢迎收听《AI 原住民》—— 这里聚焦人工智能领域的知识进阶、趋势洞察与生态共创。这场群体智能的进化之旅,欢迎大家一起来探索。

本期Shownotes:

00:29 算力产业的两种未来方向

AI模型越跑越大,GPU越造越贵,但在这场算力狂潮的背后,最稀缺的资源其实不是芯片,而是电。

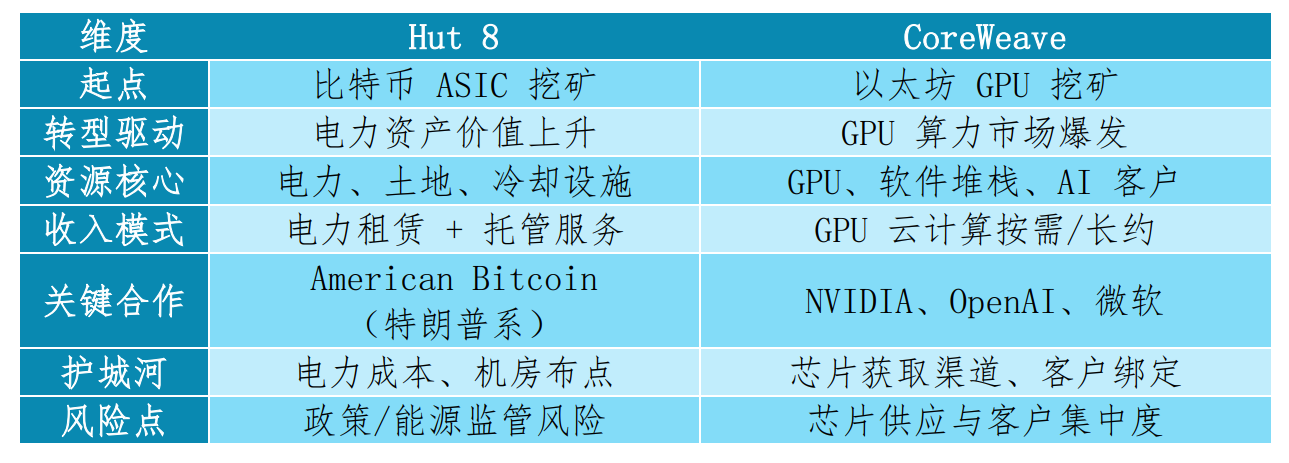

在这场被称为AI基础设施革命的新周期里,曾经的加密货币矿工正在重返舞台。只是,这一次他们不再挖矿,而是卖电、建厂、租算力。加拿大上市公司Hut8正是这场转型的样本:它正在把自己从一家比特币矿企,重塑为一家“能源驱动的数字基础设施平台”。而它的镜像对手——美国的CoreWeave,则走出了一条完全不同的路径:从以太坊矿工起家,跃迁为与NVIDIA深度绑定的GPU云巨头。

两家公司有着相似的起点,却代表了算力产业的两种未来方向。

01:36 从矿机到电厂 | Hut8的能源转身

Hut8曾是北美最早一批大规模比特币矿场之一。过去几年,它的盈利高度依赖币价与挖矿难度的波动。

但进入2024年后,公司开始大刀阔斧地重组:出售部分旧矿机,整合电力与土地资产,并在官方定位中去掉“挖矿”字眼,转而强调“以电力为先(Power-First)”的能源与数字基建布局。

截至2025年一季度,Hut8管理的能源平台已达约1.02GW,分布在北美15个站点,其中德州的King Mountain(280MW)与Vega(205MW)是其旗舰项目。公司最新的战略报告显示,其核心收入模式正从比特币产量转向运营电力容量导向,即通过长期合约向矿企或AI客户出租电力和机柜容量,获得稳定现金流。

这意味着Hut8已从算力使用者,变成了算力及电力提供者。换句话说,它不再卖结果,而是卖条件。

02:08 转型的推手 | AI带来的电力重构

Hut8的转型并非孤例,而是时代的选择。

过去一年,AI模型的训练能耗呈指数级上升。OpenAI的GPT-5训练消耗数百兆瓦电力;Anthropic、xAI等项目也在争夺美国中西部与德州的电力资源。AI的需求结构正在电力化:不仅要算力,还要可持续、可调度的电力和散热体系。

这为曾经的矿企提供了绝佳机会,他们本就擅长获取低价电力、搭建高密度机房、管理高功耗设备。与其冒着加密周期的波动继续挖矿,不如让电网、AI企业或云厂商成为长期客户。

Hut8甚至提出了“电力即算力(Power is Compute)”的口号。这背后的逻辑非常直接:在 GPU价格越来越透明的时代,谁掌握更稳定、更便宜的电,就能掌握算力供给的话语权。

03:32 政治与资本的变量 | 特朗普家族的入局

在能源之外,Hut8 还有一个更具争议的故事。

2025年,Hut8与特朗普的二儿子Eric Trump等人共同发起了新项目American Bitcoin,Hut8担任其独家基础设施与运营合作伙伴。该项目计划在德州部署上百兆瓦的挖矿与AI共址机群,目标是建立美国主导的数字算力中心。

市场舆论认为,这一合作既给Hut8带来了潜在的政治背书,也可能带来监管与公众舆论风险,在AI用电与碳排放日益敏感的背景下,“特朗普系”标签是一柄双刃剑。

对Hut8而言,这既是一次政治性加持,也是一场合规性考验。

04:25 另一条路 | CoreWeave从GPU矿工到AI云巨头

与Hut8相对的,是另一位“前矿工”——CoreWeave。

这家公司成立于 2017 年,创始团队出身以太坊 GPU 挖矿。他们早期拥有大量 GPU服务器,用于挖矿与渲染。但在2022年以太坊合并(The Merge)彻底关闭PoW挖矿后,CoreWeave果断转型,重构了自己的商业模型:把GPU算力租给需要大规模计算的客户,如AI公司、特效工作室、科研机构等。

短短两年,CoreWeave 完成了几乎完美的跃迁。它获得NVIDIA的直接战略支持,成为北美最大的GPU云之一;2025年上市后,公司市值一度突破1000亿美元,投资方包括Magnetar、Blackstone、Fidelity等主流机构以及英伟达持仓的GPU Ventures。CoreWeave与OpenAI、Anthropic、微软Azure、Poolside 等签署了长期 GPU 服务合约,并在德州联合建设规模超过2GW的算力园区。

从“矿机”到“云”,CoreWeave不再出售挖矿产出,而是将GPU运算转化为按需交付的SaaS化服务。它把GPU算力“商品化”,像AWS出售虚拟机一样出售AI训练节点。

06:03 两种商业模式的分水岭 | 电力vs芯片

两者的逻辑差异非常鲜明:Hut8把电力变成算力资产;CoreWeave把算力变成云服务。

前者偏重“硬件层与能源链”,后者偏重“算力分发与应用层”。一个靠资源禀赋取胜,一个靠生态绑定取胜。

07:38 资本市场的视角 | 稳定现金流vs高速成长

Hut8与CoreWeave的估值逻辑完全不同。

Hut8的未来在于电力资产的可融资性。长期电力合同与容量租赁意味着可预测的现金流,能打包成基础设施项目融资或REITs式资产。这种模式偏稳健,适合能源资本或主权基金持有。

CoreWeave则属于成长型科技资产。它的收入增长与AI模型训练的需求强度直接挂钩,毛利率高但波动大;一旦AI需求放缓或GPU供应吃紧,其估值也容易剧烈波动。

可以说,一个在变成能源公用事业公司,一个在变成GPU版AWS。

08:28 谁在为AI世界供电?

AI的发展正在反向重塑整个能源与数据中心产业。过去十年,矿工们靠算法赚币;未来十年,他们可能靠电力、冷却和带宽赚钱。Hut8和CoreWeave,分别代表了两种可能的未来:

电力驱动型算力公司:掌握基础设施与能源议价权;

芯片驱动型算力公司:掌握算力生态与客户关系。

芯片决定上限,电力决定底线。当AI时代的引擎轰鸣启动,谁掌握电,谁就掌握未来。

—— 这里是《AI 原住民》,我们下期见!