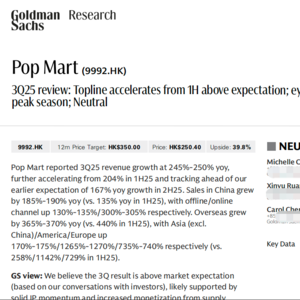

这份高盛研究报告对 Pop Mart (9992.HK) 截至2025年第三季度的业绩进行了深入分析,强调其营收增长超过预期,并维持“中性”评级和 HK$350.00 的12个月目标价。报告指出,Pop Mart的 总营收同比增长加速,特别是在中国内地和海外市场,其中海外业务(尤其是美洲和欧洲)表现出惊人的增长率。尽管市场对高频数据放缓和美国市场增长感到担忧,但强劲的第三季度业绩有望 增强投资者对2025年盈利的信心,同时高盛认为 IP 驱动的增长势头 是公司迈向2026年的关键。

泡泡玛特Q3营收暴涨250_!高盛报告深度拆解:盲盒巨头如何平衡IP热度与稀缺性?

24分钟 · 1·

1· 0

0

10