11

11 0

0现代社会风险遍布,从意外、疾病到养老、教育,人生各阶段都面临财务挑战。保险作为风险管理核心工具,能在关键时刻提供经济保障。本文聚焦 “人生 7 张保单” 理念,通过科学划分保险需求,为个人和家庭打造全方位风险保障与财务规划体系。

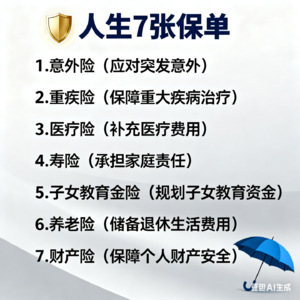

一、认识人生 7 张保单

人生 7 张保单是系统性保险配置理念,按人生阶段和风险层次划分,并非简单产品罗列,而是递进式完善家庭保障的规划。

三大功能层次

- 基础风险保障:应对疾病、意外等突发损失,避免家庭 “一夜返贫”。

- 中端风险规划:覆盖子女教育、养老储备等确定性支出,维持生活品质。

- 高端风险安排:满足财富传承、资产保全等财富管理需求。

人生阶段与保险需求

- 单身期(刚工作至结婚前):收入较低但潜力大,侧重基础保障。

- 家庭成长期(子女出生至成年):经济负担最重,需全面保障。

- 家庭成熟期(子女成年至退休):经济稳定,聚焦健康与养老规划。

二、第一张保单:意外险 —— 生命安全的第一道防线

意外险是家庭基础保单,终身必备,尤其适合 25-40 岁上有老下有小的人群,能最大程度降低意外伤害影响。

核心功能

- 意外身故保障:因意外身故,保险公司按保额给付保险金。

- 意外伤残保障:覆盖 281 项伤残项目,按 1-10 级伤残等级比例赔付。

- 意外医疗保障:报销意外导致的门诊、急诊、住院等医疗费用。

独特优势

- 高杠杆率:年保费几百元,可获 10 万元以上保额,经济压力小。

- 投保门槛低:无需健康告知,健康或患慢性病者均可投保。

- 保障范围广:涵盖日常磕碰、交通意外、自然灾害等各类意外。

投保要点

- 选择综合型产品,兼顾身故、医疗与住院津贴,意外医疗免赔额优选 100 元以下。

- 留意免责条款,猝死、极限运动、违法活动等多不在保障范围内。

- 家庭经济支柱保额不低于 50 万元,建议为年收入的 5-10 倍。

三、第二张保单:重疾险 —— 为健康筑起防护墙

当下重大疾病发病率逐年上升,全国每天约 1 万人确诊癌症,一场大病直接医疗费用达 30-50 万,重疾险成为必备保障。

本质特征

重疾险为确诊即赔付产品,针对恶性肿瘤、心肌梗死等特定重疾,赔付与实际治疗费用无关,核心价值包括:

- 补偿收入损失,维持家庭正常生活。

- 支持选择优质治疗方案,无需顾虑经济压力。

- 覆盖医保外的康复治疗与营养支持费用。

配置策略

- 保额建议为家庭年收入的 5 倍,31-50 岁经济支柱可选择 50 万 - 100 万。

- 预算有限选定期重疾险,有长期规划需求可选终身重疾险。

- 优先选择包含 28 种必保重疾及高发轻症、中症的产品。

投保时机与年龄影响

- 40 岁后癌症发病率飙升,投保保费显著增加且可能需体检。

- 20-30 岁投保优势明显,保费低、选择多、健康告知宽松,保障期限更长。

- 必须如实告知健康状况,避免理赔时拒赔。

四、第三张保单:医疗险 —— 医疗费用的经济后盾

医疗险与重疾险同属健康险,核心是报销门诊、住院产生的医疗费用,按实际花费赔付,减轻日常医疗负担。

分类与特点

- 百万医疗险:高保额、低保费,年保费几百元可获数百万保额,不限社保、病种与治疗手段,通常有 1 万元免赔额。

- 中端医疗险:含特需部就医、住院直付等增值服务,就医体验更佳。

- 高端医疗险:覆盖全球医疗费用,提供顶级资源对接与健康管理,适合高净值人群。

- 专项医疗险:针对特定疾病或人群,如防癌医疗险、孕产险等。

核心价值

- 突破社保限制,覆盖进口药、特效药等社保外费用。

- 大幅降低重大疾病的自费负担,让患者安心治疗。

- 中高端产品可提升就医环境与医疗资源获取能力。

配置建议

- 普通家庭优先选百万医疗险,重点关注续保条件与实用增值服务。

- 优先选择保证续保 20 年的产品,避免健康变化或产品停售导致保障中断。

- 仔细阅读免责条款,既往症、体检、整形美容等多不在保障范围内。

- 与重疾险搭配使用,医疗险解决看病费用,重疾险覆盖养病开支。

五、第四张保单:寿险 —— 家庭责任的延续

寿险以人的生死为保险对象,本质是延续家庭经济责任,确保被保险人离世后,家人仍能获得经济支持。

类型与功能

- 定期寿险:保障期限内身故或全残赔付,保费低、保额高,适合家庭经济支柱。

- 核心功能包括:偿还房贷等家庭债务、保障家人基本生活与子女教育、替代家庭经济支柱的收入。终身寿险:提供终身保障,兼具储蓄与财富传承功能,适合高净值人群。

保额计算

- 生命价值法:估算未来年平均收入,扣除相关开支后,计算剩余收入的现值。

- 需求法:覆盖家庭债务、子女教育、老人赡养、5-10 年生活费及特殊费用。

- 31-50 岁经济支柱建议保额 50 万 - 100 万,有高额负债可适当提高。

配置策略

- 遵循 “先大人后小孩” 原则,优先保障家庭经济支柱。

- 普通家庭优先选定期寿险,保障期限覆盖至 60-65 岁退休。

- 双职工家庭可选择夫妻互保,互为投保人与受益人。

- 可附加保费豁免条款,投保人发生约定事故后免交剩余保费,保障继续有效。

六、第五张保单:教育金保险 —— 为孩子的未来奠基

教育金保险是专项储蓄型保险,专为孩子教育资金储备设计,确保资金专款专用。

功能与特点

- 强制储蓄:通过定期缴费避免教育资金被挪用。

- 专款专用:在 18 岁上大学等特定年龄给付保险金。

- 保费豁免:投保人(多为父母)发生意外或疾病无法缴费时,豁免剩余保费,保障仍有效。

规划必要性

- 教育成本高昂,孩子从出生到大学毕业需 25-30 万教育费用,出国留学费用可达百万,且持续上涨。

- 应对收入不确定性,尤其适合自由职业者等收入不稳定家庭。

- 抵御通胀影响,通过专业金融工具实现资金保值增值。

配置建议

- 先完善大人与孩子的意外、重疾等基础保障,再配置教育金保险。

- 保守型家庭可选传统型教育金,追求增值可选分红型或万能型。

- 投保年龄越小,保费越低,资金增值时间越长。

- 保费支出控制在家庭年收入的 10-15%,受益人指定为子女本人。

七、第六张保单:养老险 —— 晚年生活的经济保障

仅靠社会养老保险难以满足退休后生活需求,商业养老保险能补充保障,让晚年生活更安稳。

重要性

- 社会养老保险替代率仅 40-60%,无法维持退休前生活水平。

- 应对长寿风险,养老年金保险领取金额与寿命正相关。

- 通过复利增值抵御通胀,避免年轻时储蓄因货币贬值失效。

类型与特点

- 传统养老保险:约定年龄领取固定养老金,收益确定,适合风险偏好低的人群。

- 养老年金保险:到达约定年龄定期返还保险金,可选择每月固定领取或逐年递增。

- 分红型养老保险:享有保险公司经营红利,收益有增长潜力。

- 万能型养老保险:有保底收益,账户透明,可灵活调整保费与保额。

配置策略

- 40 岁开始规划为宜,过早占用资金,过晚可能出现保费倒挂。

- 养老金建议覆盖退休前收入的 70-80%,满足医疗、生活、休闲等需求。

- 考虑通胀因素,可选择带通胀调整功能的产品或搭配投资组合。

- 综合评估保险公司实力、产品收益、领取灵活性与附加服务,结合个人储蓄、企业年金等构建多元养老体系。

八、第七张保单:财富传承保险 —— 财富的安全传承

财富传承保险专为有一定财富积累的人群设计,实现财富安全、定向传递给下一代。

核心功能

- 资产保全:通过合理保单设计,隔离债务纠纷、婚姻变故等带来的财富流失风险。

- 税务筹划:保险金所得免税,为未来可能开征的遗产税预留筹划空间。

- 定向传承:指定受益人,避免法定继承引发的家庭纠纷。

- 财富增值:部分产品具备投资功能,实现资产保值增值。

传承风险与应对

- 税务风险:未来开征遗产税概率较高,国际惯例税率多在 40% 以上。

- 债务风险:被继承人债务可能优先从遗产中偿还,影响传承完整性。

- 传承纠纷:安排不当易引发家庭成员矛盾,破坏家庭和谐。

设计要点

- 合理规划保单架构,父母可作为投保人,子女为受益人与被保险人,或设立信托作为受益人。

- 适合产品包括增额终身寿险、年金保险、万能险与投连险。

- 需在身体健康、财务状况良好时投保,降低投保成本。

- 建议寻求保险规划师与律师的专业帮助,制定个性化方案。

九、人生 7 张保单的配置原则与实践

配置基本原则

- 循序渐进:按 “意外险→医疗险→重疾险→寿险→教育金→养老险→财富传承保险” 顺序逐步配置。

- 先保障后理财:优先配置保障型保险,避免过度关注理财功能而忽视基础保障。

- 按需配置:根据单身期、家庭成长期等不同阶段的需求调整配置。

- 量力而行:保险费用占家庭年收入的 10-20%,优先满足保额需求。

不同人生阶段的配置建议

- 单身期(20-30 岁):意外险(50 万以上)、百万医疗险,可选 30-50 万定期寿险,预算允许可加消费型重疾险。

- 新婚期(30 岁左右):夫妻双方配齐意外险、医疗险、重疾险,定期寿险保额覆盖家庭负债 + 5 年生活费,女性可加生育保险。

- 育儿期(30-45 岁):提高大人重疾险、寿险保额,为孩子配置意外险、医疗险、重疾险,启动教育金与养老险规划。

- 成熟期(45-60 岁):补充防癌险等健康保障,增加养老险投入,规划财富传承,配置高端医疗险。

- 退休期(60 岁以上):意外险(侧重医疗)、百万医疗险或防癌医疗险,配置护理险,完成财富传承安排。

常见误区与避坑指南

- 误区一:只给孩子买保险。正确做法是先保障大人,父母才是孩子的核心保障。

- 误区二:认为有社保就够。社保保障有限,重大疾病面前难以覆盖全部需求。

- 误区三:迷信大公司。理赔依据合同条款,与公司大小无直接关联。

- 误区四:追求 “全险”。无单一产品能覆盖所有风险,需按需求组合配置。

- 误区五:忽视健康告知。投保时需 “有问必答,不问不答”,避免理赔纠纷。

十、总结与展望

人生 7 张保单构成完整的风险保障体系,每张保单在不同人生阶段发挥独特作用,相互补充支撑。合理配置后,能在意外、疾病来临时提供经济支持,在责任期保障家人生活与孩子未来,在财富积累后实现安全传承。

保险的本质是风险转移,用小额保费应对未来不确定风险,无法阻止风险发生,但能让人从容面对挑战。保险规划需动态调整,建议每年检视家庭保险配置,选择专业诚信的规划师制定方案。

人生虽充满不确定性,但通过科学配置保险,可构建确定的未来。希望本文能帮助大家理解和规划人生 7 张保单,让保险成为生活的守护者,陪伴走过人生每一个阶段。

我是森哥,感谢收听。若有保险规划疑问或需求,欢迎在评论区留言,或添加地球号 forestlier 详聊(添加时备注:小宇宙),我们下期再见。