40

40 0

0中国石化产业的"反内卷"举措主要围绕供给侧结构性改革展开,核心是通过淘汰老旧落后产能、推动技术升级和绿色转型,化解产能过剩、提升行业盈利能力和全球竞争力。

1:00 政策时间线

8:30 中石油计划关停19套装置

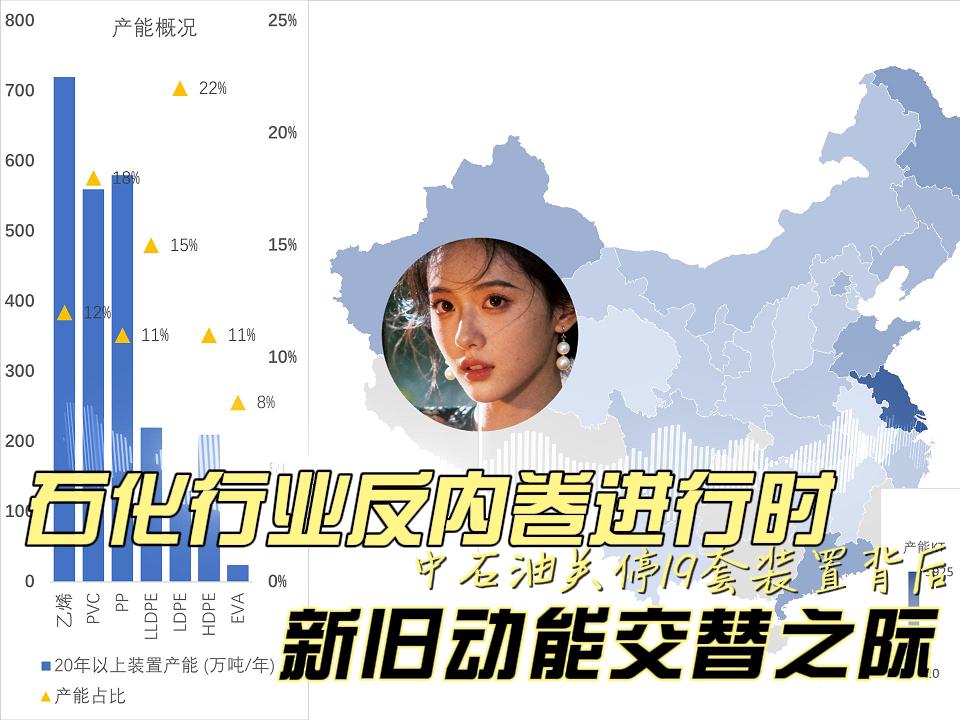

9:30 反内卷的举措对主要化工品的影响(PE/PP/PVC)

15:20 新旧产能替换对我们国内市场和产业结构的影响

19:20 中短期影响

中国石化产业的"反内卷"举措主要围绕供给侧结构性改革展开,核心是通过淘汰老旧落后产能、推动技术升级和绿色转型,化解产能过剩、提升行业盈利能力和全球竞争力。

主要影响分析:

乙烯:老旧产能主要属中石油/中石化(如吉林、兰州装置),43%已计划关停。未来五年新增产能2890万吨,但审批趋严(2026年起限制)将缓释过剩压力。**政策推动高端聚烯烃攻关与老旧装置置换,如宁波大榭石化重质油制烯烃技术成功将低价值重质油转化为聚合级烯烃,为高端材料自主可控提供核心技术支撑。** 预计到2030年,高效产能占比将提升至85%以上。

EVA:作为光伏封装膜核心材料,未来五年新增产能560万吨,增幅达175%。受益于新材料首批次应用保险补偿机制及光伏需求持续增长,光伏级EVA国产化进程加速,预计2026年自给率提升至60%,2030年实现完全自给。

聚烯烃链(HDPE/LLDPE/LDPE):三者合计新增产能2350万吨,但结构性差异明显。LLDPE作为高端化重点领域,将重点发展茂金属PE等专用牌号,通过催化剂技术创新提升产品性能;HDPE侧重管材料、箱包料等专用牌号开发;LDPE面临最大关停压力但保留高端电缆料产能。政策通过"揭榜挂帅"推动专用牌号技术突破,预计2027年高端聚烯烃自给率提升至50%。

PP:新增产能1390万吨,相对稳健。**汽车轻量化、家电高端化拉动高端PP需求,认证体系建设加速,预计2026年高端PP自给率提升至45%。** 产业集中度将进一步提升,民营装置加速洗牌。

PVC:新增产能仅180万吨,体现严控新增导向。**纳入减污降碳协同重大工程,电石法装置环保改造压力大,预计2026年前完成首批30%装置改造。** 乙烯法占比有望从当前的不足30%提升至2030年的50%以上。

数据说明:本表数据统计口径为"名义设计产能",可能与实际运行产能及其他机构统计数据存在差异。2030年规划产能基于已公布项目测算,实际投产规模可能受政策调控影响。