116

116 0

020251126-国盛证券-量化专题报告:”量价淘金“选股因子系列研究(十五),高-低位放量事件簇,正负向信号的有机结合

执行摘要

本简报综合分析了国盛证券金工团队《“量价淘金”选股因子系列研究(十五)》报告的核心发现。该报告旨在通过时序视角,利用“高/低位放量”这一经典技术形态,挖掘独立于传统截面因子的Alpha信息,以补充现有的多因子选股策略。

报告的核心结论如下:

1. 日频信号的局限性:基于日频数据定义的“高/低位放量”信号构建的投资组合收益波动剧烈,无法提供稳定的超额收益,表明简单的日频分析不足以捕捉有效的交易机会。

2. 高频“事件簇”方法的有效性:报告提出并实践了“事件簇”研究理念。通过运用高频量价数据,从多个维度(如价格对比周期、成交量细分等)系统化地识别和定义“高/低位放量”事件,批量生产信号,并筛选出有效且低相关的信号组合,形成“高位放量事件簇”与“低位放量事件簇”。

3. 正负向信号的有机结合:“低位放量”综合信号能提供稳定的正向超额收益,而“高位放量”综合信号具有显著的负向选股效果。将两者结合——即利用低位放量信号初筛,再用高位放量信号进行负向剔除——能显著提升策略表现。在中证800成份股内(2016/01/01-2025/10/31回测期),结合后的策略年化超额收益达到 9.14%,超额信息比率为 2.42。

4. 对指数增强策略的显著补充:该事件驱动策略与传统多因子指增策略的收益相关性极低(约12%)。将其融入指增策略,无论是通过多策略并行配置还是作为负向剔除工具,均能有效提升组合的收益稳定性或增强收益表现,例如降低最大回撤、提升卡玛比率和信息比率。

日频“高/低位放量”信号的局限性

报告首先检验了基于日频数据的传统“高/低位放量”形态的有效性。

• 定义方式:

◦ 低位放量:当日收盘价处于过去120个交易日的10%分位数及以下,且当日成交量高于过去120日均值+1.5倍标准差。

◦ 高位放量:当日收盘价处于过去120个交易日的90%分位数及以上,且当日成交量高于过去120日均值+1.5倍标准差。

• 事件触发后表现:

◦ 在中证800样本中,触发信号后,个股的平均超额收益在 20-25个交易日 左右达到峰值,随后出现回落。

◦ 低位放量事件触发后平均有正向收益,高位放量事件触发后平均有负向收益。

• 策略回测结论:

◦ 尽管事件触发后的平均收益表现符合预期,但将其构建成可实际操作的“资金通道策略”时,组合的净值波动非常剧烈。

◦ 简单的日频低位放量信号策略甚至产生了负向超额收益,证明仅依靠日频数据无法构建稳定的投资策略。

基于高频数据的“事件簇”构建方法

为解决日频信号的不稳定性,报告引入“事件簇”研究理念,利用高频微观量价数据,系统化地构建更有效的信号。

体系化构建流程

整个构建流程分为三个核心步骤:

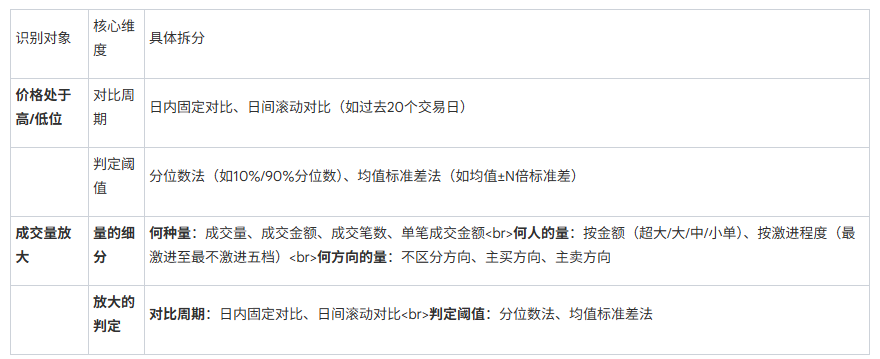

1. 事件识别:利用高频数据,从多个维度和视角定义“高/低位”和“放量”。

2. 信号定义:将识别出的高/低位与放量事件进行结合,例如采用“先看价、后看量”或“先看量、后看价”的方式,批量生成上千种不同的事件信号。

3. 信号筛选与合成:对所有信号进行有效性和相关性检验,筛选出一批有效且低相关的信号,分别形成“低位放量事件簇”和“高位放量事件簇”,并最终合成为综合信号。

事件识别:高/低位与放量的多维度定义

报告详细拆解了“高/低位”和“放量”的定义维度,以实现信号的规模化生产。

信号筛选与合成

通过将上述多维度识别方法进行组合,批量生成信号后,报告采用分时段筛选的方法,综合考虑策略的超额信息比率和信号间的相关性,最终得到两个核心的事件簇。随后,将事件簇中的信号进行合成(例如,若某股票同时触发簇内半数及以上信号,则视为触发综合信号),以构建更稳健的策略。

核心策略构建与回测结果

报告基于中证800成份股,在2016/01/01至2025/10/31的回测期内,对合成后的综合信号进行了详细测试。

综合信号的独立表现

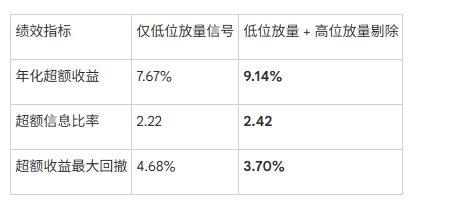

• 低位放量综合信号:

◦ 表现:策略能提供稳定的正向超额收益。

◦ 绩效:年化收益7.72%,年化超额收益7.67%,信息比率2.22,最大回撤4.68%。

• 高位放量综合信号:

◦ 表现:策略具有显著的负向选股效果,表现远差于基准。

◦ 绩效:年化收益-10.16%,表明其作为剔除信号的潜力巨大。

正负向信号的有机结合

报告将上述两个信号结合,构建了增强型策略:先用“低位放量综合信号”筛选股票池,然后剔除其中触发了“高位放量综合信号”的股票。

• 效果:结合后的策略在收益和稳定性上均获得提升。

• 绩效对比:

不同样本空间的有效性

该方法在更广泛的股票池中同样有效。报告将此方法应用于中证1000和国证2000成份股,发现:

• 中证1000:低位放量和高位放量信号均表现良好,结合后策略表现提升。

• 国证2000:低位放量信号的有效性减弱,但高位放量信号的负向选股能力显著增强(每年跑输基准16.22%)。信号结合后同样能提升整体策略表现。

对指数增强策略的补充作用

该事件驱动策略的核心价值之一在于其与传统多因子策略的低相关性,可作为有效的补充工具。

低相关性与多策略并行

• 相关性:事件驱动策略与模拟公募指增组合的超额收益率序列相关性仅约12%。

• 多策略组合:构建一个85%仓位配置于模拟指增组合、15%仓位配置于事件驱动策略的组合。

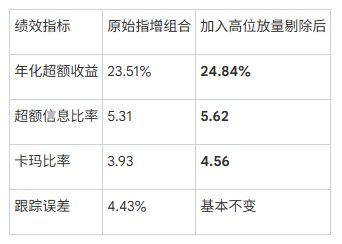

• 增强效果:在年化超额收益几乎不变的情况下,多策略组合将原始指增组合的超额收益最大回撤从7.32%下降至6.15%,卡玛比率从1.62提升至1.89,显著提升了组合的稳定性。

负向剔除增强效果

利用高位放量信号强大的负向预测能力,可以直接对指增组合进行优化。

• 方法:在构建周度调仓的中证1000指增组合时,将当周触发高位放量信号的股票权重调整至约束下限。

• 增强效果:在其他因子和约束条件不变的情况下,加入负向剔除机制后,指增组合的各项绩效指标全面提升。