65

65 0

020251202-国金证券-Alpha掘金系列之二十:热门概念板块AI预测与概念龙头识别

要点总结

本简报综合分析了国金证券关于利用人工智能(AI)模型进行热门概念板块预测及龙头股识别的研究报告。核心观点指出,随着上市公司业务日益多元化,传统行业分类已难以满足投资需求,基于“概念”的主题投资正快速兴起。报告提出并验证了一套创新的、基于AI的量化投资策略,旨在捕捉热门概念的轮动机会并筛选出其中的核心龙头企业。

核心发现与策略成果:

1. 基于TimeMixer模型的指数轮动策略:

◦ 报告首先构建了一个基于TimeMix-er改进的机器学习模型,通过“自下而上”的方式生成个股Alpha因子,再将其聚合至Wind热门概念指数层面。

◦ 该策略每周选取模型评分最高的10个概念指数进行等权配置。回测结果(2019年1月至2025年8月)显示,策略相较于中证全指取得了18.06%的费后年化超额收益,信息比率高达1.73,且超额最大回撤仅为9.97%。

◦ 尽管收益表现优异,但该策略存在实施上的挑战,即需要持有大量且变动频繁的股票(平均约263只),操作成本较高。

2. 结合自由现金流率(FCF2EV)的龙头股筛选策略:

◦ 为提升策略的可操作性并聚焦于板块内的核心资产,报告引入了自由现金流率(FCF2EV)因子来识别“真龙头”公司。该因子能更真实地反映企业的盈利质量与抗风险能力。

◦ 该策略在AI模型选出的热门概念中,为每个概念挑选自由现金流率最高的2只股票构建等权组合。

◦ 回测结果显示,此龙头股组合表现极为出色,相较于中证全指实现了20.63%的年化超额收益,信息比率为1.61。该策略在2019至2025年的所有年份均取得了正向超额收益,证明了其稳健性和有效性。

核心结论: 报告成功地将先进的AI模型与经典的价值因子(FCF2EV)相结合,构建了一套既能有效预测热门概念轮动,又能精准识别其中优质龙头股的投资框架。该框架不仅在历史回测中取得了卓越的超额收益,而且通过龙头股筛选,显著提升了策略的实用性和可投资性。

--------------------------------------------------------------------------------

详细分析

一、 主题概念投资的兴起与挑战

传统行业分类的局限性

随着资本市场发展,上市公司业务结构愈发多元,传统的行业分类体系(如中信、申万等)难以完整刻画企业特征,导致信息损失。市场因此对能够反映结构性趋势和阶段性主题的投资工具——“概念指数”——提出了更高需求。概念指数是具有共性受益逻辑的股票集合,其成分股通常跨越多个行业,在股价上具有明显联动性。

Wind热门概念指数的特征

• 定义与编制: Wind热门概念指数是基于客观量价评分,并结合政策、产业等因素主观确定的热门主题,具有领涨性和活跃性。截至2025年9月30日,共有339只该类指数。

• 加权方式: 指数均采用等权重方式编制。这种方式具有以下特点:

◦ 在高估值和价值因子上有较高暴露,倾向于小市值风格。

◦ 具备“高抛低吸”的均值回归特性,通过定期再平衡自动买入下跌股票、卖出上涨股票。

• 成分股分布: 指数成分股数量普遍偏少,高达87.98%的指数成分股数量不足100只。

传统动量策略的无效性

报告首先尝试了基于月度和周度动量因子的简单轮动策略。回测结果表明,这两种策略效果均不理想,在2019年至2025年8月期间,相对于中证全指的年化超额收益分别仅为1.12%1.05%,未能取得满意效果,证明了需要更复杂的模型来捕捉概念轮动。

二、 基于TimeMixer模型的AI轮动策略

自下而上的策略框架

为解决传统因子模型的不足,报告采用了一种“自下而上”的AI策略构建流程:

1. 个股Alpha因子构建: 基于TimeMixer改进的机器学习模型(融合GRU、LSTM与LightGBM),首先在个股层面构建一个高效的Alpha预测因子。

2. 因子聚合至指数: 将个股的Alpha信号按照概念指数的成分股权重(等权)聚合,形成指数层面的因子信号。

模型在个股与指数层面的表现

• 个股层面: 在中证全指范围内,该机器学习选股因子的IC(信息系数)均值高达10.68%,多头组合年化超额收益为45.42%,信息比率为3.66,展现出强大的个股预测能力。

• 指数层面: 聚合到概念指数后,因子依然效果显著,IC均值为7.27%,多头组合年化超额收益率为30.77%。

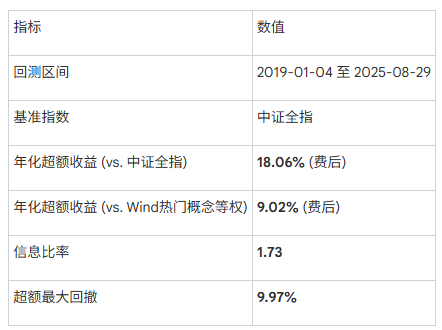

热门概念指数轮动策略及回测结果

该策略每周根据AI模型生成的指数因子得分,选取排名前10的概念指数进行等权配置。回测期为2019年1月4日至2025年8月29日,单边交易成本设为千分之一。

该策略在2019年至2025年的所有年度均实现了对中证全指的正向超额收益,尤其在2022年取得了35.64%的超额收益。

策略的实施挑战

尽管业绩优异,但该策略的实际可操作性有限。回测期间,策略平均每周需要配置约263只股票,峰值时更高,导致换手成本和交易冲击较大。

三、 从指数轮动到龙头股筛选

为解决持仓分散的问题并提升策略的实战价值,报告进一步探索了在AI选出的热门概念中精选个股的方案。

Alpha选股组合的尝试与不足

报告首先尝试直接在选出的概念指数成分股中,按AI模型的Alpha因子分值挑选排名前20的股票构建组合。

• 回测表现: 该策略取得了**11.34%**的年化超额收益,但信息比率仅为0.79,超额最大回撤达到22.87%。其表现并未达到预期,且相较于传统机器学习方法无显著优势。

龙头股组合:结合FCF2EV因子的优化策略

• 核心逻辑: 热门概念中鱼龙混杂,既有“真龙头”也有被过度炒作的“伪优质”公司。龙头企业通常市场份额高、定价权强,能最先受益并兑现业绩。因此,需要一个有效的财务指标来识别这些核心标的。

• FCF2EV因子的选择依据: 报告选择**自由现金流率(FCF2EV)**作为筛选标准,原因在于:

◦ 抗风险能力强: 自由现金流高的企业通常无需大量资本开支即可稳定发展。

◦ 真实反映盈利质量: 相比可能被调节的净利润,自由现金流能更真实地反映企业的盈利能力和财务健康状况。

• 龙头股策略及回测结果:

◦ 策略构建: 每周在AI选出的10个热门概念中,为每个概念挑选自由现金流率最高的2只股票,构建等权组合。

◦ 回测表现: 该策略表现极为优异,在2019年至2025年8月的回测期内,取得了显著的成果。

该策略在2019-2025年的所有年份均获得了正超额收益。值得注意的是,由于自由现金流率因子偏向价值和大市值风格,在成长风格占优的年份(如2019、2020年)表现相对略弱,但这进一步验证了因子的风格一致性。同时,该组合的持股数量呈下降趋势,从2019年的平均19.6只降至2025年的14.6只,策略更趋集中。