2

2 0

0

00:32 独特的制度异类:先锋领航的诞生

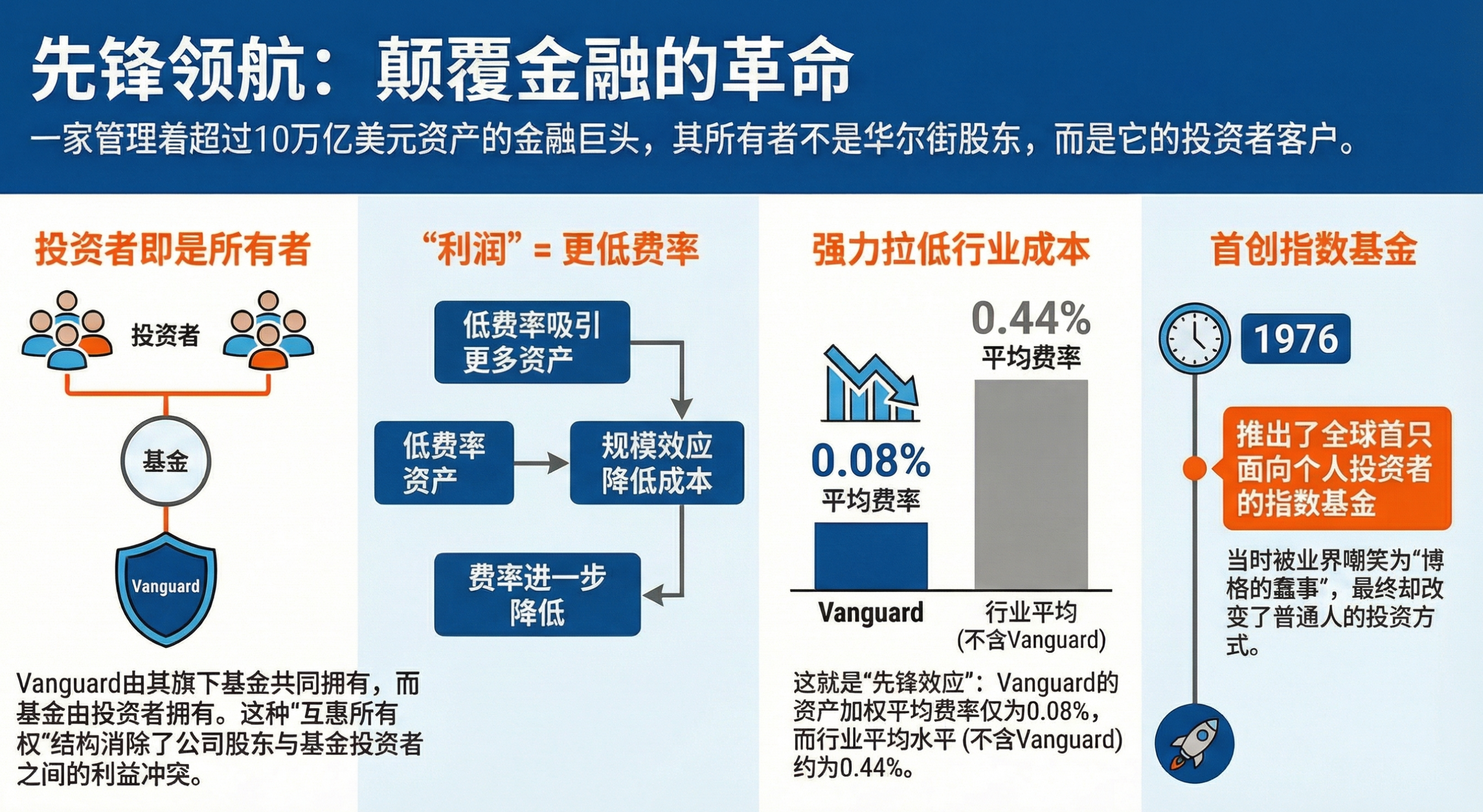

- 核心议题:先锋领航(Vanguard)作为一家管理着超过10万亿美金资产的金融巨头,其独特的商业模式和治理结构如何使其在追求利润最大化的行业中脱颖而出,并改变行业规则。

- 关键论点:先锋领航的诞生源于创始人约翰·伯格在被自己创立的公司罢免后,利用法律漏洞,提出了一种颠覆性的公司结构。这种结构的核心是“互惠所有”,即基金本身拥有管理公司,投资者通过持有基金间接成为管理公司的所有者,从而从根本上消除了基金公司与投资者之间的利益冲突。

03:05 先锋实验:按成本运营与指数基金的开创

- 核心议题:先锋领航如何通过“按成本运营”和推出世界上第一支面向个人投资者的指数基金,为投资者创造价值,并挑战华尔街的传统观念。

- 关键论点:

- 按成本运营(At Cost):先锋领航不以盈利为目的,而是将所有收益通过降低费率的方式返还给投资者,从而实现价值最大化。

- 指数基金的开创:伯格在1976年推出了先锋领航500指数基金,其理念是既然大多数基金经理跑不赢市场,不如直接投资整个市场,并尽可能降低成本。尽管初期受到嘲笑,但这一模式最终取得了巨大成功。

04:30 险棋制胜:直销模式与品牌护城河

- 核心议题:先锋领航如何通过放弃华尔街主流的销售模式,转而采用直销,为自己建立了坚固的品牌护城河。

- 关键论点:

- 放弃佣金直销:伯格在1977年决定切断与经纪人的合作,转为无佣金(no load)的直销模式。这一举动在短期内看似“自断双臂”,但长期来看,为投资者省下了高额佣金,并吸引了大量对高佣金反感的独立投资者。

- 建立品牌护城河:通过低成本和直销,先锋领航在投资者中建立了信任和忠诚度,形成了难以复制的品牌优势。

05:46 飞轮效应:低费率与规模优势的良性循环

- 核心议题:先锋领航如何通过“飞轮效应”实现规模和成本的良性循环,使其费率远低于行业平均水平。

- 关键论点:

- 飞轮机制:低费率吸引更多资产,资产规模扩大带来更大的规模效应,从而进一步降低运营成本,进而可以再次降低费率,形成一个不断自我强化的循环。

- 显著的费率优势:截至2024年底,先锋领航的资产加权平均费率仅为0.07%-0.08%,远低于行业平均水平的0.44%,显示出其强大的成本控制能力。

06:57 隐藏的核武器:ETF专利与碾压性优势

- 核心议题:先锋领航如何利用一项独特的ETF专利,获得了即时规模效应和惊人的税收效率,进一步巩固其市场地位。

- 关键论点:

- ETF专利:该专利允许先锋领航将ETF设立为现有共同基金的份额类别,而非独立的全新基金。

- 即时规模效应:新ETF可以直接挂靠在已有的庞大共同基金上,从上市第一天起就拥有巨大规模和高流动性,避免了“冷启动”的困难。

- 惊人税收效率:通过实物申赎机制,先锋领航可以巧妙地将基金中增值高的股票“洗出”,避免触发资本利得税,从而在过去20年里几乎从未向投资者分配过资本利得税,而竞争对手则不得不经常分配。

09:52 先锋效应:对整个行业的影响

- 核心议题:先锋领航的成功如何对整个基金行业产生了深远影响,迫使竞争对手跟进降价。

- 关键论点:

- 价格屠夫:只要先锋领航进入某个投资领域或降低产品费率,所有竞争对手都会被迫跟进降价,这种现象被称为“先锋效应”。

- 为投资者省钱:数据显示,从2004年到2023年,美国共同基金的平均费率几乎被腰斩,这在很大程度上归功于先锋领航。

10:26 巨头的转型与争议:主动管理与服务化

- 核心议题:先锋领航在取得巨大成功后,面临着新的转型挑战,包括发展主动管理业务和向服务公司转型。

- 关键论点:

- 最大的主动管理公司之一:尽管以指数基金闻名,先锋领航也是全球最大的主动管理公司之一,管理着超过1万亿美金的主动型资产。

- 次级顾问模式(Sub-Advisor):先锋领航不养自己的明星基金经理,而是通过外包选股和投资决策给顶级的外部公司,自己则负责产品设计、风控和后台运营,并利用规模优势压低成本。

- 向服务公司转型:随着指数基金费率接近于零,产品销售增长空间有限,先锋领航正全力向提供非金融咨询服务(advice)转型,构建分层级的财富管理服务体系,甚至从竞争对手富达挖来高管。

12:50 巨头的争议:撤出中国市场与ESG立场

- 核心议题:先锋领航近期面临的重大争议,包括全面撤出中国市场和在ESG议题上的180度大转弯。

- 关键论点:

- 撤出中国市场:

- 商业模式水土不服:先锋领航的低成本直销模式与中国被银行和互联网巨头垄断的高成本分销渠道冲突。

- 地缘政治风险:作为非上市公司,先锋领航没有季度增长压力,使其在面对地缘政治风险时能更从容地放弃高增长市场,以换取长期经营确定性。

- 所有权结构决定:其治理结构决定了它只对现有基金持有人负责,若进入中国市场需持续烧钱且短期无法盈利,董事会没有法律依据进行亏损性扩张。

- ESG立场大转弯:

- 从推动者到防御者:面对美国国内日益激化的反ESG政治压力,先锋领航从ESG的积极推动者转变为防御和后撤姿态。

- 0%支持票:在2024年的代理投票季中,先锋领航对所有环境社会相关的股东提案投出了0%的支持票。

- 回归狭隘的受托人责任:官方理由是提案要么指令性过强,要么缺乏财务实质性,但外界普遍认为是政治压力下,回归“为投资者实现财务回报最大化”这一最狭隘的受托人责任定义。

- 投资者选择计划:为应对两难局面,先锋领航推出该计划,将投票权下放给机构投资者,以实现“去中心化的政治避险”。

- 撤出中国市场:

16:37 核心张力:共同所有权与反垄断审视

- 核心议题:先锋领航的庞大规模和独特的互惠结构,在解决旧利益冲突的同时,也带来了新的、更隐蔽的利益冲突,即“共同所有权”的反垄断审视。

- 关键论点:

- 共同所有权(Common Ownership):先锋领航因其巨大规模,与贝莱德等巨头一起,同时成为几乎所有行业主要竞争对手的大股东(例如同时持有可口可乐和百事可乐的股份)。

- 削弱竞争:批评者认为,这种共同所有权可能会在无形中削弱企业间的竞争激烈程度,因为共同所有者不希望看到企业为争夺市场份额而两败俱伤,从而损害消费者利益。

- 新的利益冲突:先锋领航在解决投资者与金融机构之间的旧利益冲突后,可能在无意中成为了新的“建制派”,其被动持股模式可能导致企业间竞争的削弱,形成一个全新的、更隐蔽的利益冲突。

节目总结

本期《硅基商谈》深入剖析了金融巨头先锋领航(Vanguard)的崛起之路及其当前面临的挑战与争议。节目详细介绍了先锋领航独特的“互惠所有”治理结构,如何从根本上解决了投资者与基金公司之间的利益冲突,并通过“按成本运营”和开创性的指数基金模式,为投资者创造了巨大价值。其“飞轮效应”和ETF专利带来的即时规模效应与税收效率,更是构建了难以逾越的竞争壁垒,引发了“先锋效应”,迫使整个行业费率下降。

然而,随着规模的膨胀,先锋领航也从一个行业颠覆者演变为一个需要应对复杂地缘政治和内部转型的巨头。节目探讨了其在主动管理业务上的独特“次级顾问”模式,以及向服务公司转型的战略意图。同时,也深入分析了其撤出中国市场和在ESG议题上立场大转弯背后的多重逻辑,包括商业模式的水土不服、地缘政治风险以及对受托人责任的狭隘定义。

最后,节目提出了一个深刻的开放性问题:当先锋领航管理着超过10万亿美金的资产,成为几乎所有大公司的主要股东时,其“共同所有权”模式是否在无意中削弱了企业间的竞争,从而在解决旧利益冲突的同时,制造了一个全新的、更隐蔽的利益冲突?这引发了对金融巨头社会责任和市场结构深层次的思考。