8

8 0

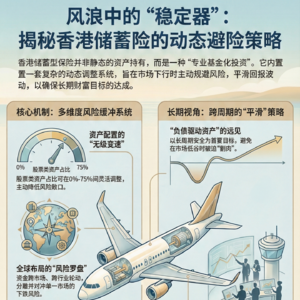

0香港储蓄型保险(通常被视为“专业基金化投资”)并非静态持有资产,而是通过一套复杂的积极动态调整机制来应对股市下跌,从而在追求高收益的同时降低波动风险。其核心策略包括以下几个方面:

1. 资产类别的灵活调配(Ratio Shifting)

香港储蓄险的投资组合通常设定了极宽的资产配置比例范围。例如,某些产品(如万通富饶传承3)的股票类资产占比为 0%-75%,而债券及其他固定收益资产占比为 25%-100%。

• 应对下跌: 当股市进入下行周期或波动加剧时,管理团队可以大幅降低权益类资产的权重,并相应增加高信用品质债券或现金类资产的比重,以发挥固定收益资产的“避风港”作用,平滑投资组合的整体回撤。

2. 全球化与多地区的跨市场轮动

由于香港没有货币管制,且资本自由进出,保险公司具备全球视野来分散单一市场风险。

• 跨区域对冲: 如果某一特定市场(如美国或中国股票)出现大幅下跌,投资团队会透过灵活的地区配置调查,将资金流向表现更稳健或估值更具吸引力的区域(如储备货币地位国家的大市值公司或中立避风港国家)。

• 行业多样化: 投资组合会横跨多个行业(如金融、科技、公用事业、能源及医疗保健等),通过资产间较低的相关性来抵消股市中特定行业的暴跌影响。

3. 积极使用投资对冲工具

源文件指出,保险公司会在“合适的时候”使用投资对冲工具。

• 这些工具(如衍生品或风险对冲协议)旨在达致预期回报的同时,减低投资组合的波幅和下行风险。这类似于为投资组合购买了“跌价保险”,在股市剧烈震荡时提供额外的保护层。

4. 跨周期的“平滑机制”与长远策略

保险资产配置遵循“负债驱动资产”原则,重点在于长周期的安全性和收益性。

• 降低最大回撤: 通过股票、债券等多类资产的“混搭”,其目标是在长达10年、20年甚至更久的投资期内,保持收益平稳。

• 以时间换空间: 这种模式允许保险公司在股市短期下跌时保持战略定力,不因短期亏损而被迫割肉,从而能够享受线性周期的长期成果回报,避免陷入“穷人”的点状勤奋。

5. 专业的系统化管理能力

香港保险公司汇聚了全球最专业的会计师和精算师,拥有成熟的投资模式。

• 这种“专业基金化”的运作能力,使得它们能像管理航母一样管理资金,通过动态资产组合调整,在升市时争取回报,在跌市时通过降低波动来保护客户的现金价值。

总结与形象理解: 香港储蓄险应对股市下跌的动态调整,就像是一架拥有“自动平衡系统”的高级客机。当遇到股市下跌的“强气流”时,系统会自动收缩机翼上的襟翼(减少股票暴露),加大发动机的稳健推力(增加债券配置),并利用先进的雷达(全球视野与对冲工具)绕开风暴中心。其目的不是为了在颠簸中做短线投机,而是为了确保所有乘客(投保人)最终都能平稳且安全地抵达长期的财富目的地。