8

8 0

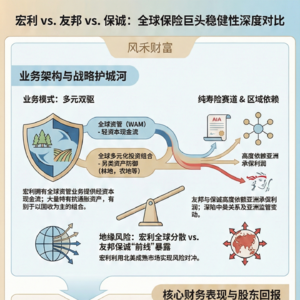

0根据提供的文件,通过对比宏利金融(Manulife)、友邦保险(AIA)和保诚(Prudential)的财务数据、投资策略及市场表现,可以看出宏利(Manulife)在当前环境下展现出了更强的稳健性。

这种“稳健”并非仅指增长速度,而是指其抗周期的业务结构、主动去风险化的战略行动、以及更具确定性的股东回报。以下是详细的对比梳理:

1. 业务结构的韧性:宏利的“双轮驱动” vs. 友邦/保诚的“纯寿险”

宏利与其他两家最大的区别在于拥有庞大的**全球财富与资产管理(Global WAM)**业务,这为其提供了稳定的现金流和资本缓冲,减少了对保险承保周期的依赖。

• 宏利(Manulife): 已经进化为“保险+资管”的双轮驱动模式。2024年,其全球WAM业务的核心盈利增长了30%,净流入达到133亿加元,实现了连续15年中有14年的正净流入。资管业务属于“轻资本”业务,不承担死亡率或长寿风险,在利率波动时能提供稳定的费用收入。

• 友邦(AIA)与保诚(Prudential): 两者均属于高度依赖亚洲市场的“纯寿险”企业。

◦ 友邦虽然新业务价值(VONB)增长强劲(2024年增长18%),但其利润高度集中在大中华区,受地缘政治和单一市场监管政策(如内地访港旅客MCV业务)影响较大。

◦ 保诚彻底转型为专注于亚洲和非洲的寿险公司,虽然新业务利润增长11%,但业务赛道较窄,对亚洲新兴市场的利率和股市波动极度敏感。

结论: 宏利的业务结构更趋多元化和平衡,不仅有亚洲的高增长,还有北美成熟市场的现金流以及全球资管业务的低波动性支撑,抗风险能力更强。

2. 财务状况与资本效率:宏利的“去风险” vs. 友邦的“资本消耗”

宏利通过主动剥离高风险资产显著提升了资产负债表的质量,而友邦则面临资本比率下降的压力。

• 宏利(Manulife):

◦ 去风险化(De-risking): 2024年完成了历史上最大的长期护理险(LTC)再保险交易(涉及Global Atlantic和RGA),释放了约28亿加元资本。这一举措彻底清除了困扰其多年的长寿风险包袱,使得资产负债表更加纯净。

◦ 资本充足率: 寿险资本充足率(LICAT)稳定维持在**137%**的高位,远超监管要求,且未受市场波动显著影响。

◦ 盈利质量: 2024年核心盈利达到创纪录的72亿加元,核心ROE(净资产收益率)提升至16.4%。

• 友邦(AIA):

◦ 资本压力: 尽管资本依然充足,但其股东资本比率(Shareholder Capital Ratio)从2023年的269%大幅下滑至2024年的236%。主要原因是巨额的股份回购消耗了资本储备。

◦ 负债端: 依然持有大量与市场挂钩的负债,需持续应对汇率和利率波动带来的偿付能力压力。

• 保诚(Prudential):

◦ 自由盈余: 自由盈余比率(Free Surplus Ratio)为234%,但在某些情境下(如计入回购和新银保合作)会降至204%,资本缓冲空间相对较小。

结论: 宏利通过再保险交易“卸下包袱”,其实际资本质量和抗冲击能力在提升;而友邦和保诚在追求增长和回购的同时,资本缓冲垫在相对收缩。

3. 投资组合:宏利的“另类资产”护城河

在投资端,宏利拥有独特的另类资产管理能力,使其在通胀和波动环境下更具防御性。

• 宏利(Manulife):

◦ 另类远期资产(ALDA): 宏利不仅投资传统的股债,还大量持有林地、农地、基础设施和房地产。这些资产与公开市场的相关性低,抗通胀能力强,能提供稳定的现金流。

◦ 信用质量: 其债券组合中**96%**为投资级别,信贷记录出色。

• 友邦与保诚:

◦ 友邦: 投资组合以固定收益为主(约69%),虽然稳健,但对利率变动的敏感度较高。

◦ 保诚: 同样以固定收益为主,但在亚洲新兴市场的投资使其面临更高的汇率和主权信用风险。

结论: 宏利的投资组合更多元,特别是实物资产(林地/农地)的配置,为其提供了独特的穿越周期的能力。

4. 股价表现与股东回报:宏利的“深度价值”

从市场表现和估值来看,投资者更认可宏利的稳健性和现金流回报。

• 股价走势:

◦ 宏利: 过去一年股价表现强劲,上涨超过21%-26%(不同市场略有差异),属于“强劲动能”股。

◦ 友邦: 股价表现疲软,过去一年下跌约**7%**左右,受制于中国市场情绪。

◦ 保诚: 股价同样跑输大市,下跌约7%。

• 估值与分红:

◦ 宏利: 被评为“深度价值”股(Value Score 86)。其股息收益率(Dividend Yield)约为4.7%-5.3%,且2024年股息上调了10%。

◦ 友邦: 市净率(P/B)较高(约2.45倍),股息收益率较低(约2.15%)。

◦ 保诚: 股息收益率约3%-3.6%,估值受新兴市场风险折价影响。

总结:为什么宏利更稳健?

综合上述数据,宏利之所以在当前环境下被视为更稳健的投资选择,核心逻辑在于:

1. 容错率更高: 它不单押注于亚洲保险市场的增长,而是通过**全球资管业务(WAM)**平衡风险,提供了稳定的非保险利润来源。

2. 包袱更轻: 通过LTC再保险交易,主动且彻底地清除了长尾风险,资产负债表比以往任何时候都更健康。

3. 回报更实: 在股价上涨的同时,依然提供行业领先的股息率(~5%),并通过资本汇款(Remittances)机制确保了真金白银的现金流回馈股东,而非仅停留在账面利润增长上。

相比之下,友邦和保诚虽然增长潜力可观,但在资本消耗、地缘风险暴露和单一业务依赖度上,风险敞口相对较大。