490

490 1

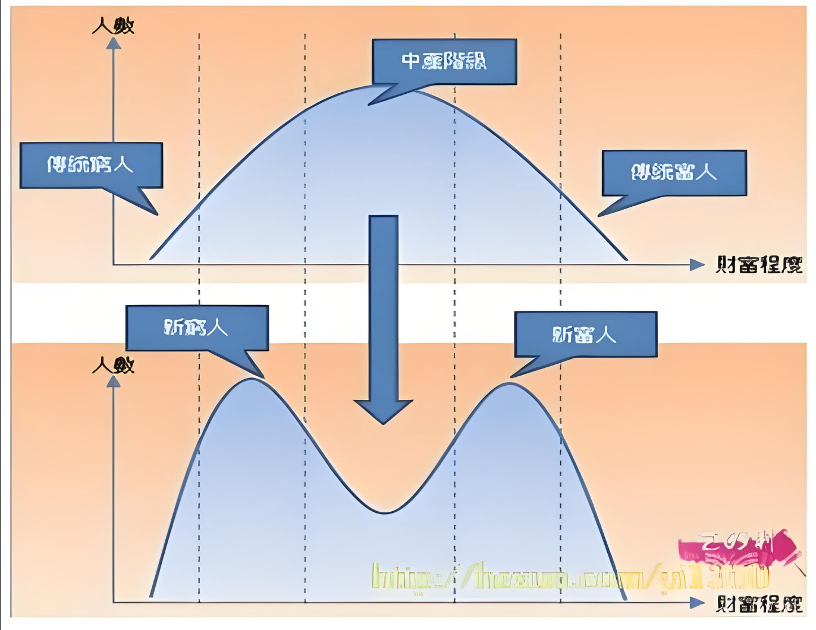

1“M 型社会”这一概念,最早由日本学者大前研一提出。

他的核心判断是:

社会结构,正在从“中产占多数的橄榄型”

转向“中间塌陷、两端扩张的M型结构”

在 M 型社会中:

一端是收入稳定、资产充足、抗风险能力强的人

另一端是收入不稳定、资产薄弱、容易被冲击的人

而原本占据中间的大量中产阶层,正在被不断挤压、变薄,甚至消失。整体形态,就像一个字母M:两端抬升,中间塌陷。

大前研一在书中详细分析了日本社会的变化路径,对今天的中国极具启发。

(1)收入端:主动收入长期停滞

在日本:薪资增长停滞近30 年,就业稳定性下降

“努力工作 → 收入稳步上升”的路径被打断

仅靠工资,很难再支撑中产地位的稳定。

(2)资产端:家庭资产高度集中于房地产

日本家庭资产结构的一个显著特征是:

房地产占比极高

金融资产(股票、基金、全球资产)配置不足

当经济危机来临、房地产价格下跌时:

家庭资产迅速缩水,原本“看起来安全”的中产,抗风险能力骤降

而相比之下:

持有债券、现金、以及多元化金融资产的家庭,

受到的冲击明显更小。

(3)结果:中产分化为“新穷人”和“新富人”

这并不是努力与否的问题,

而是——

资产结构,是否允许你承受冲击。

没有调整结构的人,从中产滑落

及时降低负债、调整配置的人,反而站稳脚跟

M型社会,给我们的清晰信号

从企业层面看

M 型社会会重塑消费结构:

强调性价比的大众品牌崛起:日本:优衣库、无印良品 ;中国:拼多多、小米

依赖“稳定中产”的商业形态式微:百货商场 ,高固定成本的中端品牌;市场,正在系统性地拒绝“中间态”。

从个人层面看,真正走出来的人,往往具备几个共同特征:

不再迷恋“中产身份”的幻觉

主动降低负债,提高流动性

增加可分散、可调整的金融资产

不把人生押注在单一收入或单一资产上

这不是激进,

而是一种清醒的自我保护。

为什么这对当下的中国尤为重要?

大前研一总结的 M 型社会四个特征:

1)少子老龄化

2)高储蓄率

3)长期货币增发

4)阶层固化

这些特征,正在中国逐一显现:

房地产作为家庭“压舱石”的功能减弱

收入增长的不确定性上升

风险,越来越多地由个体自行承担

如果仍沿用旧模型:

努力工作+房价长期上涨+单一资产配置

本身,可能就是一种风险。

防御型投资的真正意义

防御型投资,并不是保守、躺平,

也不是拒绝增长。它的核心逻辑是:

在 M 型社会中,真正的风险,不是少赚,

而是一次失误,就被挤出中间层。

防御型资产配置关注的,从来不是:

能不能抓住下一次机会,而是:

能不能在冲击中活下来,是否为家庭保留持续选择的空间

在投资领域,“防御型投资”常常被误解。

但如果回到它最初的提出者——

巴菲特的老师本杰明·格雷厄姆,你会发现,这本就是写给普通人的。

格雷厄姆给出的定义至今仍然有效:

防御型投资者的首要目标,是避免重大错误;其次,是不必付出过多努力,也不必承受持续的精神压力。

因此,他建议普通投资者:应当以主流、分散化的“指数基金”工具,来构建投资组合。

2006 年,在一次晚宴上,

巴菲特曾对“指数基金之父” 约翰·博格说过这样一句话:

“对于大多数投资者来说,低成本的指数基金,

是最合理的股票型投资工具。

我的导师格雷厄姆早在很多年前就坚持这一立场,

而我此后经历的一切,也不断验证了这个判断”。

这句话的重点不在于“指数基金”,

而在于——“大多数投资者”,巴菲特认为只有1%的人才适合做集中型的价值投资。