2

2 0

0俄罗斯卢布的贬值案例是一个极具警示意义的历史样本,它深刻揭示了单一主权货币风险以及财富持有形式决定命运的残酷真相。

这个案例并不是为了预测未来,而是为了说明为什么在资产配置中必须遵循“立足人民币、保值在美元”的战略逻辑。以下是关于卢布贬值案例的详细复盘:

一、 惊人的贬值幅度:从“去掉三个零”到“又跌回原点”

卢布的贬值并非一次性的波动,而是一个漫长的购买力毁灭过程。资料中列举了两个关键的时间节点,展示了其惊人的贬值倍数:

1. 1998年的币值改革:

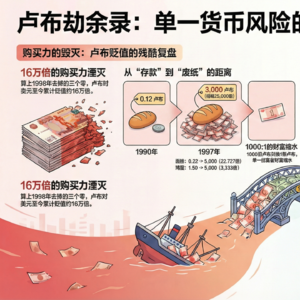

◦ 1998年1月1日,俄罗斯发行“新卢布”,以 1新卢布 = 1000旧卢布 的比例进行兑换。这意味着,普通人手中原本的1000块钱,一夜之间面值变成了1块钱。

◦ 资料提到,当时大部分人认为去掉三个零“算账方便多了”,甚至对久违的“戈比”(辅币)回归感到心理平衡。

2. 2023年的汇率崩塌:

◦ 到了2023年,1美元兑换卢布的汇率又跌到了 100卢布 左右。

◦ 数学上的残酷真相:如果算上1998年去掉的三个零,相当于旧卢布对美元贬值了约 16万倍(资料原文数据)。这意味着如果你的财富一直以“旧卢布”形式存在且没有任何避险措施,其全球购买力已近乎归零。

二、 富人与穷人的生存法则:离岸与在岸

卢布案例中最深刻的教训在于“贫富分化”背后的资产配置差异。资料中的图表显示,俄罗斯是全球主要经济体中,富人持有**海外资产(Offshore wealth)**比例最高的国家。

1. 富人的策略(狡兔三窟):

◦ 俄罗斯富豪阶层(Top 0.01%)持有大量的离岸财富。当卢布在国内崩溃时,他们配置在海外的美元、房产或股票依然保持着全球购买力。

◦ 对他们而言,卢布贬值只是账面数字的变化,甚至可能因为持有硬通货而变得相对更富有。

2. 普通人的困境(单一押注):

◦ 绝大多数普通人的财富形式单一,通常只有银行里的卢布存款和自住的房产。

◦ 当危机来临时,他们没有任何对冲手段,只能眼睁睁看着毕生积蓄在恶性通胀中化为乌有。资料指出,普通居民的银行存款按1000:1缩水,虽然号称“不受影响”,但实际购买力已天差地别。

四、 核心启示:不做预测,只做“备胎”

这个案例给我们的启示,绝不是去预测人民币会不会像卢布一样(中国经济基础远强于当年的俄罗斯),而是要学习华为的**“备胎”思维**:

1. 风险是不可预测的:就像1987年的苏联人无法预测1998年的币改一样,我们无法预测未来几十年的地缘政治或经济周期变化。

2. 必须拥有“硬通货”购买力:资料反复强调“保值在美元”的逻辑。这不仅是为了投资收益,更是为了生存安全。持有美元资产(如美债、全球指数),相当于为你的家庭财富购买了一份“巨灾保险”。

3. 避免单一货币依赖:不要将命运完全绑定在单一主权货币上。就像资料总结的那样:“小孩子才做选择,成年人全部都要”。立足人民币生活,但必须拥有全球资产配置,以确保无论发生什么,你的财富都能在世界范围内保持购买力。

总结: 卢布的案例是用一代人的财富血泪写成的教科书。它告诉我们,在“重塑年代”,最大的风险不是投资亏损,而是购买力灭失。构建一个包含美元资产的全球组合,就是避免成为那个在风暴中裸奔的“普通人”。