14

14 0

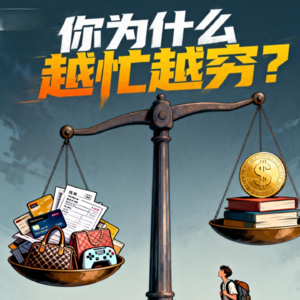

0你为什么越忙越穷?因为你买回来的全是“债务”,根本没有“资产”

你有没有发现一件很诡异的事?

你现在的工资,可能比刚毕业那会儿高了好几倍。你甚至可能已经有了不错的头衔,是个经理,或者是个小老板。

按理说,你应该过得很从容才对。

但现实是,你依然感觉手头很紧。你依然不敢生病,不敢辞职,甚至不敢从工作中抽身哪怕一个星期休息一下。陪陪家人,你感觉自己只要一停,生活就会崩塌。

很多人把这归结为“我还不够努力”,或者“现在的物价太高了”。

说实话,这都不是原因。

真正的原因可能有点刺耳,但我必须告诉你:你之所以陷入这种困境,是因为你从头到尾都搞错了“财富”的定义。你把你辛辛苦苦赚来的钱,全都拿去买了一堆“吸血鬼”,而你自己却以为买到了“资产”。

如果不纠正这个认知,哪怕你的月薪再涨十倍,你也永远逃不出来。

今天,我们不讲那些复杂的经济学术语,我们只解决一个问题:怎么让你赚到的每一分钱,都变成把你托举起来的力量,而不是压在身上的重担。

请忘掉你在书上或者新闻里听到的定义。在个人财务的世界里,判断一个东西是不是“资产”,标准简单到令人发指,只有一条:

这个东西,是在把钱放进你的口袋,还是把钱从你的口袋里拿走?

就这么简单。

让我们看看大多数人的生活轨迹。

你存了很久的钱,终于咬牙买了一辆 30 万的车。你看着它停在楼下,觉得很有面子,觉得这是你的“大资产”。

但在我们刚才的标准下,这是一笔巨大的“负债”。

为什么?因为从你把车开出 4S 店的那一秒开始,它就不停地在贬值。不管你开不开它,你每个月都要为它付保险费、油费、保养费、停车费。它像一个无底洞,每个月都在稳定地从你的口袋里掏走现金。

再比如,很多年轻人掏空六个钱包,背上几十年的贷款,买了一套远超自己承受能力的大房子自住。你以为这是资产?

只要这房子没给你带来租金收入,反而每个月像抽水机一样抽走你一半的工资去还房贷,那它对现在的你来说,就是极其沉重的“负债”。

这就是为什么很多中产阶级活得这么累。

我们把所有的时间都卖给了工作,换来了钱,然后转身就用这些钱买了一堆“负债”——车子、名牌包、大房子、最新的电子产品。

我们以为这些东西能证明我们的财富,但实际上,这些东西不仅不生钱,反而还需要我们花更多的钱去“养”它们。

结果就是,你赚得越多,你的生活成本就越高。你买的“负债”越多,你就越离不开那份工作。

这就那个著名的“老鼠赛跑”陷阱:你像一只笼子里的仓鼠,跑得越快,笼子转得越快,但你永远在原地踏步,一刻都不敢停下来。

真正的富人是怎么做的?或者说,那些真正实现了财富自由的人,他们做对了什么?

区别不在于他们更聪明,而在于他们极度贪婪地收集“资产”。

当他们赚到钱的时候,他们的第一反应不是“怎么花掉它”,而是“怎么留住它”。

他们会去买那些不需要自己去喂养、反而会源源不断给他们钱的东西。哪怕一开始很少。

比如,他们会买入一家好公司的股票——这就是让成千上万的聪明人为他们打工; 比如,他们会投资自己的大脑,学会一项无法被替代的技能——这是回报率最高的资产; 比如,他们会去买版权、买专利、或者创造一个能自动化运转的小生意。

这些东西,才是资产。它们是你睡觉时也在为你工作的士兵。

所以,如果你想改变现状,想让生活变得轻松一点,我不需要你去创业,也不需要你明天就辞职。

我只需要你从下个月发工资的那一刻起,做一个小小的、但是决定性的改变。

这个行为就是经济学里的“支付给自己”原则。

以前,你拿到工资,先支付给房东,先支付给银行,先支付给餐厅老板,最后剩下的一点点才留给自己。

从现在开始,反过来。

工资到账的那一刻,雷打不动地截流下来一笔钱——哪怕只是 10% 或者 20%——这笔钱是你的“自由基金”。

在任何消费发生之前,先把这笔钱“消失”掉。把这笔钱变成真正的资产。

去买指数基金,去买那些分红的股票,或者用这笔钱去上一门能让你未来收入翻倍的课。

这个过程刚开始会很慢,很枯燥,甚至有点反人性。看着别人换新车、去旅游,而你在存钱买看不见的资产,这确实很难受。

但请相信我,这是这世界上唯一一条通往自由的路。

当你种下的这些“资产种子”开始发芽,当你的“睡后收入”终于有一天超过了你的生活开销时,你就彻底赢了。

别再只盯着工资单上的数字了。去检查一下你的消费行为吧。

问自己最后一个问题:你现在拼命买回家的,到底是会下金蛋的鹅,还是只会吃饲料的猪?

关注我,下一集,我们来聊聊这个时代最隐蔽的陷阱——为什么那些“免费”的东西,其实往往是最贵的。