396

396 0

0A 股量化圈 「回测易、实盘难」 的问题有很多,「因子空头」就是其中一个。

A 股个股做空受限,很多因子看似多空组合收益亮眼,实则收益全靠普通投资者无法兑现的空头端,能参与的多头端反而跑输基准,而传统 ICIR 配权还会错把这类因子当成优质标的。带权重 ICIR、空头剔除法等传统解法,又深陷参数敏感、易过拟合的困境。

国盛证券 2019 年提出的顶端优化模型堪称破局关键 —— 灵感源自搜索引擎 “聚焦顶端” 的逻辑,只留前 30% 高收益正例、后 30% 低收益负例,剔除中间干扰,靠 TOPPUSH 算法自动学习最优因子权重。

2010-2018 年回测验证,该模型实现 19.47% 年化收益、3.489 信息比,最大回撤仅 3.76%,顶端正例率 63.8%,既优化了因子空头难题,又摆脱参数依赖,成为量化多头策略的稳健增效方案!

【在这里找到我们】

wechat:quantfans_99(加「听友群」、咨询「量化课程」请加)

微信公众号:Quantide量化风云

小红书:Quantide

知乎:匡醍量化

bilibili:Quantide

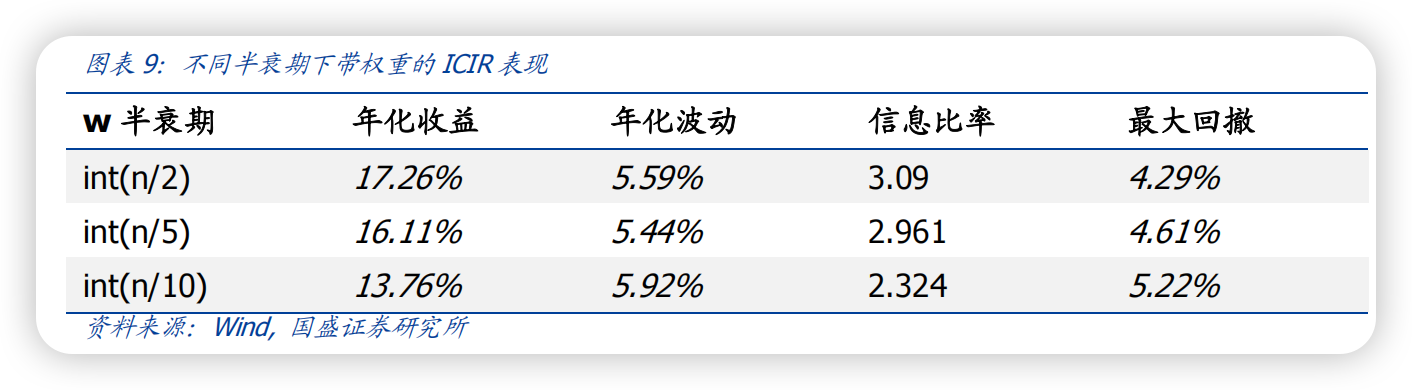

【不同半衰期下带权重的ICIR表现】