55

55 0

0本篇播客根据极简公关原创文章《2026港股进入减持公关需求爆发期(附常用减持公关口径)》,由AI工具生成。

更多资本品牌相关知识,可参阅《财经传播通识课》,以及《我给上市公司做公关》(豆瓣阅读搜索)。

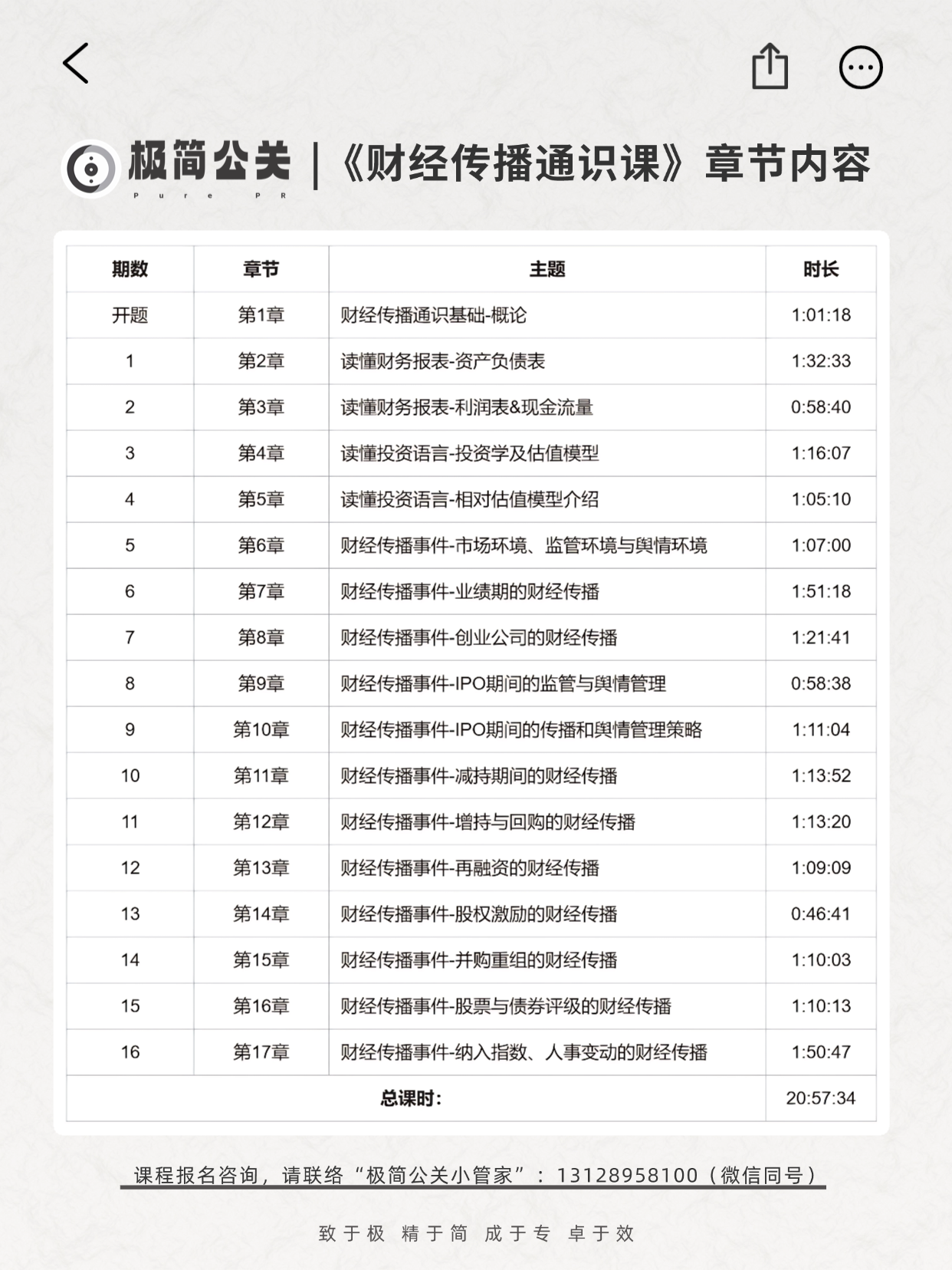

【课程速递】《财经传播通识课》视频课

本期播客内容速览:

一、预计港股2026年减持规模1200-1500亿元

2025年港股全年共计 117只 新股上市,累计融资 2859.90亿港元。

庞大的IPO数量和融资规模,将在2026年形成巨大的潜在“解禁池”。新上市公司的原始股东、基石投资者、IPO前引入的战略投资者等,在锁定期结束后,都将产生减持的可能。

市场若低迷,可能会出现惜售,在市场中性情景下,2026 年港股减持规模约 1200-1500 亿港元,Q2 为减持高峰期。

与A股需提前15个交易日预披露不同,港股无需提前公告减持计划,仅需在权益变动后3个交易日内披露。

即港股减持以事后披露为主,缺乏事前约束,但也并非全无限制,核心限制规则有:

1. 信息披露:持股5%以上的大股东、董事、高管减持可自愿选择提前公告。

2. 时间限制:在年报前60日、季报/中报前30日内,董事禁止买卖股票。

3. 数量限制(关键):大股东在任意连续12个月内,减持比例不得超过其持股总量的 10%;在任何6个月期间内,通过集中竞价减持不得超过公司股份总数的 1%。

4. 窗口期:大股东减持股票数量在任何6个月的期间内不得超过其持股总数的1%。

减持是具备天然舆情敏感性的资本事件,年初毛戈平减持可作为观察减持相关敏感舆情的案例。

减持对上市公司的冲击以短期负面为主,长期影响取决于减持类型、节奏与公司基本面,核心冲击集中在股价、投资者信心、融资能力、治理与经营预期四大维度。

减持舆情敏感度影响因素:

- 市场环境:熊市减持比牛市更敏感。

- 减持规模:集中减持比散点式减持更易引发危机。

- 议题设置:合理解释和积极引导可降低冲击。不同减持主体适用不同口径。

- 资本品牌:投资者信任度高的公司,减持冲击较小。

在极简公关的《财经传播通识课》中,专门有一章分享《减持期间的财经传播》。(衍生阅读:减持财经传播案例:沃尔玛减持京东)

二、减持公关分为三阶段进行

整体而言,减持的公关工作可以分为三个阶段进行,每个阶段有自己的侧重。

三阶段传播布局:

● 减持前:铺垫公司战略和业务利好,强化资本品牌形象。公司可以主动制造信息披露的窗口期,包括盈利预告、重大合同、主动披露投资者交流纪要等。

● 减持中:优化议题设置,同步释放利好,引导市场关注基本面;提供中性口径引导媒体。如果减持方是大股东,可以安排高管或者员工持股计划同步增持,形成“有卖有买”的平衡局面。引导起来更有利,但需注意口径设置。

● 减持后:持续输出正面信息,引导投资者关注基本面改善。

三、减持公关的口径参考

减持的口径引导很重要,下面是不同减持主体常用的引导口径。

1. 控股股东/实控人减持

痛点:市场最恐慌,易被解读为“不看好自家生意”、“套现跑路”。

口径:

“主要用于偿还股东借款/缴纳股权激励税款/家庭资产配置。”

“实控人承诺在未来X个月内不再减持,与公司共同成长。”

“这是为了优化股权结构,引入战略投资者,提升公司治理水平。”

2. 财务投资者(VC/PE/基石)减持

痛点:市场认为其成本极低,抛压最大。

口径:

“这是基金到期正常清算/LP资金回笼需求,属于基金运作的常规退出机制,并非单一针对本项目的看空。”

“感谢早期投资者的陪伴与支持,他们的退出的同时,公司将积极引进更多长期资金。”

“本轮减持后,剩余股份将继续持有,看好公司下一阶段增长。”(如有)

3. 董事/高管减持

痛点:极易被视为“内部人跑路”,杀伤力最大。

口径:

“主要用于个人及家庭改善生活/缴税/理财规划,占其总持股比例极小(如<5%)。”

“(若有股权激励)高管团队剩余持股仍有锁定期限,且大部分股权激励尚未行权,仍将继续努力创造更好业绩。”

(若是被迫平仓)“因股票质押/融资融券业务触发平仓线,属被动减持,非主观意愿,目前正积极沟通补救。”

总之,减持公关是一个综合公关项目,负责任的上市公司,在减持时,都会将如何和市场沟通,视为战略动作。