21

21 0

0三井金属(原三井金属矿业株式会社,于2025年10月更名为三井金属株式会社)成立于1950年5月,总部位于日本东京都品川区,现任代表董事社长为纳武士。公司资本金约为422.89亿日元,全球合并员工人数达12,097人。

作为一家深耕非铁金属领域的综合材料制造商,三井金属的核心业务主要分为两大板块:一是功能材料业务(包括高端半导体封装用电解铜箔、电池材料、排气净化催化剂等);二是金属业务(涵盖锌、铅、铜及贵金属的冶炼与资源回收)。

公司秉持“通过探索精神与多样化技术的融合,让地球充满笑容”的企业宗旨,目前正积极致力于高附加值尖端材料的研发与环保型金属循环网络的构建。

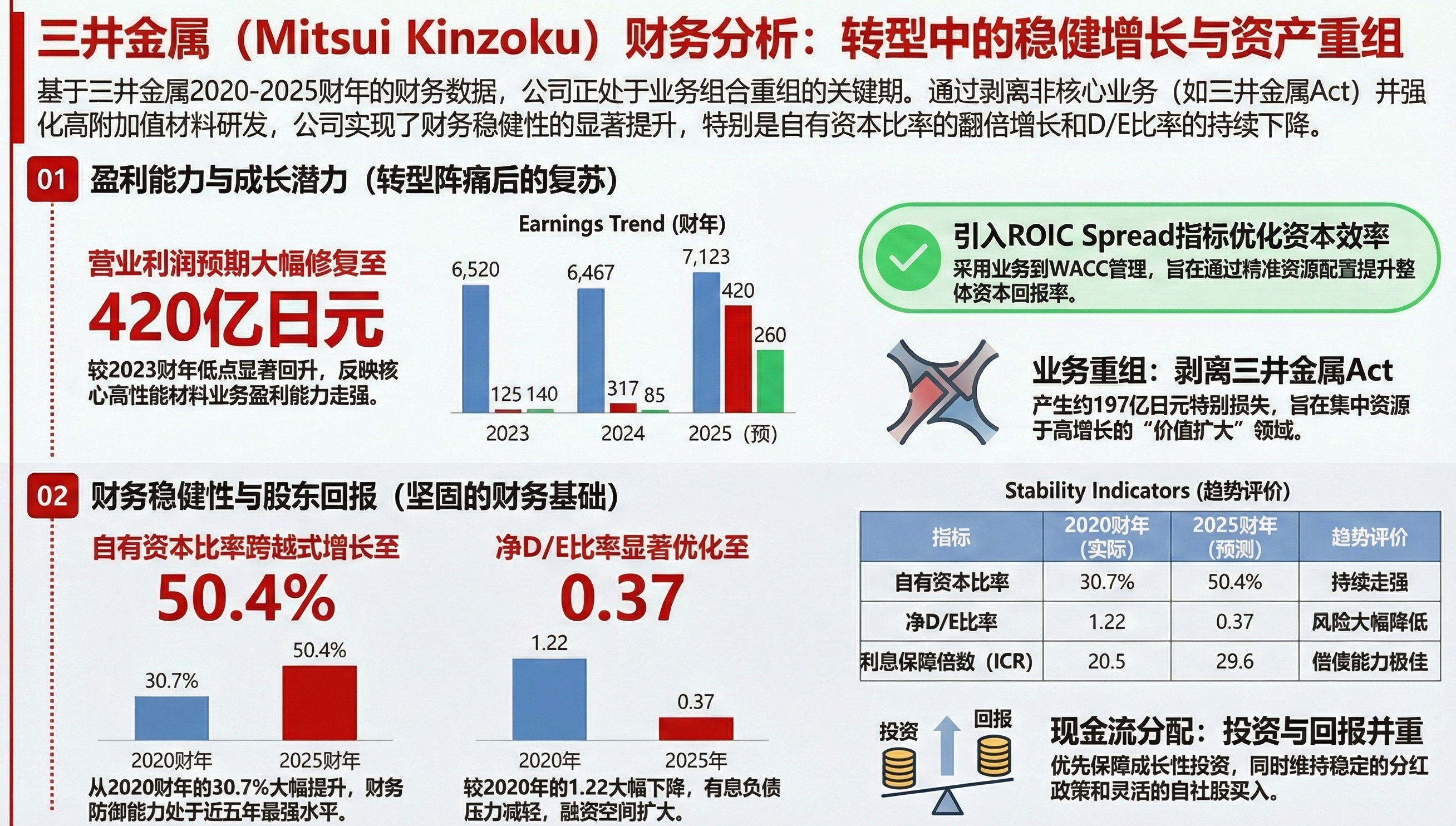

三井金属(5706)过去五年财务报表分析总结:

1. 盈利能力分析

销售额与增长率:销售额从2021年3月期的约5000亿日元稳步增长至2025年3月期的7123亿日元,预计2026年3月期全年将达到创纪录的7500亿日元。

利润率趋势:营业利润率从2024年3月期的4.9%跃升至2025年3月期的10.5%,盈利能力大幅改善。

ROE与ROIC:2025年3月期ROE高达21.2%,ROIC为11.4%,展现出远超有色金属行业平均水平(通常在8~10%左右)的高资本效率。

部门盈利:AI服务器所需的高端电解铜箔等“功能材料”部门,以及受益于金属价格上涨和副产品(金、银等)回收的“金属”部门是主要利润引擎。

2. 财务健康状况分析

资本结构:得益于利润的稳健积累,自有资本比率从2020年3月期的30.7%大幅改善至2025年3月期的50.4%。

负债比率与利息保障倍数:净D/E比率(净负债权益比)在同期间从0.82持续降至0.37。利息保障倍数高达29.6倍(2025年3月期),处于极其安全的水平。

现金流:2025年3月期创造了高达558亿日元的自由现金流,确立了稳固的财务基盘。

3. 成长性分析

资本支出与研发:设备投资每年维持在300亿至400亿日元规模,研发支出稳定在140亿日元左右。

未来投资:公司正积极对全固态电池用固体电解质“A-SOLiD”以及下一代半导体封装特殊载体“HRDP”等进行成长性投资。负责新业务的“事业创造部门”目前因处于前期先行投资阶段而面临亏损,但正被加速培育为下一代收入支柱。

4. 股东回报分析

股息政策:在新中期经营计划(25中计)中,公司明确引入了“不减息”的累进分红政策,并将DOE(股东权益分红率)目标由3.0%提高至3.5%。

股息趋势:每股派息呈现显著的连续增派趋势,从2024年3月期的140日元增至2026年3月期预期的210日元。同时,公司也将根据投资执行情况,将股票回购纳入选择范围。

5. 综合评价与长期投资适宜性

通过剥离持续亏损的汽车零部件业务(三井金属ACT),公司完成了业务组合的优化,成功转型为依托高附加值功能材料和强大冶炼网络的“高盈利体质”企业。 尽管存在对有色金属市场行情、汇率波动(如铜箔受新台币汇率影响大)以及能源成本较为敏感的行业固有隐忧,但考虑到其显著改善的财务基盘、强劲的现金流创造力以及明确的累进分红政策,该企业作为长期投资标的具有较高的吸引力。

本播客所提供的音频及图文内容,旨在帮助听众了解日本主要上市公司的基本经营状况与公开信息,不构成任何形式的投资建议、投资招揽或投资决策依据。投资有风险,相关决策请听众基于自身判断并自行承担责任,特此说明。