166

166 1

1株洲中车时代电气股份有限公司 2025 年度业绩总结报告

一、 整体业绩概览:稳健增长,提质增效

2025年度,中车时代电气展现了极强的经营韧性。在复杂多变的宏观环境下,公司实现了营业收入与利润的双位数增长 。

营业总收入:人民币 287.61 亿元,同比增长 15.46% 。

归母净利润:人民币 41.05 亿元,同比增长 10.88% 。

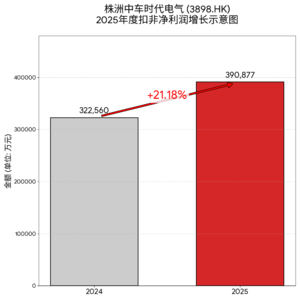

扣非后归母净利润:人民币 39.09 亿元,同比增长达 21.18% 。

关键洞察:扣非净利润的增速(21.18%)远高于营收增速(15.46%),这表明公司的盈利质量在显著提升,核心业务的获利能力增强,而非经常性损益(如政府补助等)对利润的贡献占比正在优化 。

二、 核心财务指标分析

1. 盈利能力持续优化

基本每股收益 (EPS):人民币 3.00 元,较去年同期的 2.62 元增长了 14.50% 。

加权平均净资产收益率 (ROE):达到 9.84%,同比上升 0.53 个百分点 。这反映出公司对股东资本的利用效率在稳步提高。

2. 资产规模与结构

截至 2025 年末,公司的资产负债表依然保持稳健:

总资产:人民币 721.24 亿元,较期初增长 11.30% 。

归属于母公司的所有者权益:人民币 424.96 亿元,增长 2.33% 。

每股净资产:人民币 31.29 元,增长 6.00% 。

值得注意的是,公司股本较期初小幅下降 3.46%(从 14.07 亿股降至 13.58 亿股) 。这通常意味着公司在报告期内可能进行了股份回购注销或其他股本优化动作,有利于提升每股含金量。

三、 业务驱动因素:同心多元化战略显效

公司在公告中明确了业绩增长的底层逻辑:

国家战略驱动:紧跟“交通强国”与“双碳”目标,确保了核心业务的市场需求稳定 。

轨道交通业务(稳存量):在夯实提升传统优势的轨道交通业务基础上,保持了行业领先地位 。

新兴装备产业(拓增量):通过“同心多元化”战略,在功率半导体(IGBT)、新能源汽车电驱、传感器、海工装备等新兴领域实现创新发展,成为营收增长的新引擎 。

管理提效:秉持“高质量经营、高效率运营”理念,在聚焦增收的同时,通过技术研发核心驱动,提升了整体运营效率 。

四、 投资风险提示

尽管业绩表现亮眼,但投资者仍需关注以下两点:

数据性质:本公告所载数据为初步核算数据,未经审计 。最终经审计的财务数据以公司后续披露的 2025 年年度报告为准 。

市场波动:尽管公司表示不存在影响业绩快报准确性的重大不确定因素,但外部市场环境和产业政策的变化仍可能带来潜在挑战 。

五、 综合评价

中车时代电气的 2025 年是一份**“营收利润双增、盈利质量提升、资产结构优化”**的高分答卷。公司成功通过技术创新和产业多元化,摆脱了对单一轨道交通市场的依赖,展现出作为平台型功率半导体与电控系统巨头的长期增长潜力。