10

10 0

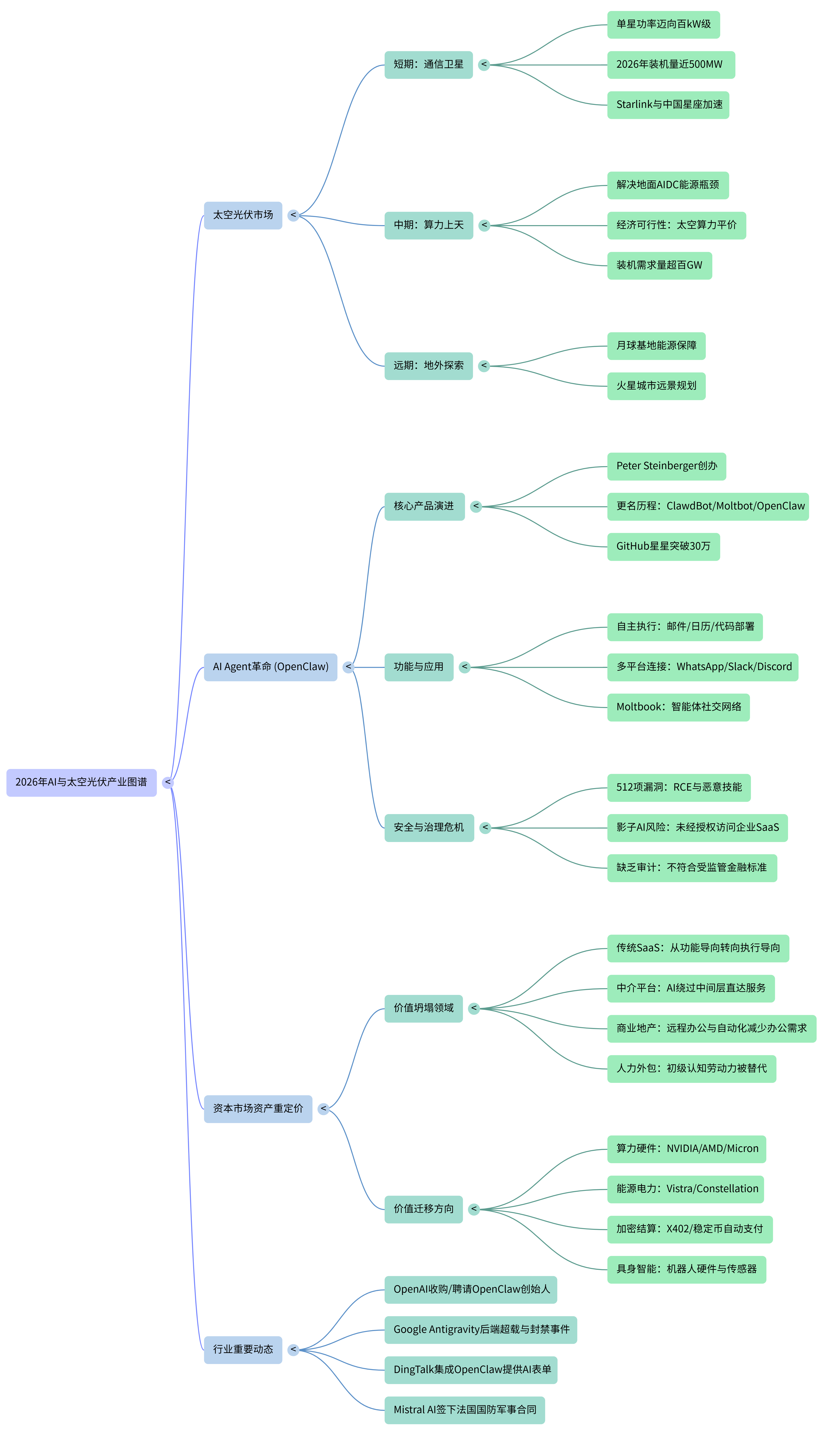

02026 科技投资大变局:“行动奇异点”下的产业新路径

站在 2026 年的时间点回望,科技产业正经历着一场与 2022 年惊人相似的范式转移。如果说 2022 年是新能源车渗透率跨越爆发拐点的时刻,那么 2026 年则是 AI 智能体(Agent)跨越“行动奇异点” 的元年。

一、 宏观格局:短期“插曲”下的长期“主旋律”

在当前的投资环境中,学会过滤噪音至关重要。短期扰动:地缘冲突与通胀回流。 2026 年初,中东局势的波动(如霍尔木兹海峡的潜在风险)导致全球油价中枢上行,布伦特原油重回 90 美元上方。这种地缘困境引发了市场对“输入型通胀”的担忧,一度使美联储的降息预期出现反复。然而,历史经验表明,地缘冲突对大类资产的影响往往仅是周度级别的短期扰动,不应动摇对科技长周期的判断。

长期主旋律:国家战略与创新驱动。 2026 年作为中国“十五五”规划的开局之年,政策导向已明确从要素驱动转向创新驱动。国家正前瞻布局量子科技、生物制造、氢能与核聚变、脑机接口、具身智能、6G 等六大未来产业。这种高水平科技自立自强的确定性,才是决定资产定价的核心主轴。

二、 OpenClaw 革命:从“对话”迈向“执行”

2026 年科技领域最显著的标志,是 AI 彻底告别了“聊天机器人”阶段,进入了由 OpenClaw 引领的“全员 Agent 时代”。

现象级应用爆发。 作为一款开源个人 AI 助手平台,OpenClaw 在 GitHub 上的星标数已突破 27 万,超越了历史上诸多顶级开源项目。它的核心逻辑在于将大模型从“对话框”释放到“操作系统”中。用户不再需要学习复杂的操作,AI 智能体可以直接管理邮件、安排日程、自动化处理工作流,成为 24 小时待命的“数字管家”。

底层算力逻辑的剧变。 这种进化得到了新一代旗舰模型 GPT-5.4 的强力支撑。该模型原生具备“计算机使用”能力,能够像人类一样识别 UI 界面并精准操控鼠标键盘。更重要的是,新技术通过“工具搜索”机制大幅降低了 Agent 执行任务的成本。然而,Agent 模式带来的 Token 消耗量是传统对话模式的 1000 倍,这直接导致了全球推理算力需求的爆炸式增长。

三、 物理层支撑:电力困局与“算力上天”

当软件层面的 Agent 爆发后,物理层面的能源约束成为了产业发展的瓶颈。

能源基建的“自主化”趋势。 为了保障数据中心的持续运行,北美大型云服务商(CSP)已纷纷签署“自主供电承诺”,开始下场自建电源。在这场能源竞赛中,燃气轮机凭借其大功率和长期运行的稳定性,成为了首选的发电设备,光储系统紧随其后。由于全球供应紧张,具备技术突破的中国燃机产业链正迎来显著的海外订单外溢机遇。

星际空间的算力新范式。 为彻底突破地面土地、电力和散热的限制,“太空算力”(轨道数据中心)从科幻走向现实。利用低轨道卫星近乎无限的太阳能和太空自然的冷黑环境,轨道数据中心展现出极高的能效比和经济性价比,一个百 GW 级的高盈利新市场正在成型。

四、 投资策略:聚焦四大硬科技行业

在 2026 年的配置逻辑中,建议紧扣“算力、能源、安全”的三角模型,重点布局以下行业:

- AI 应用与流量入口行业: 关注具备“超级入口”潜力的大型互联网平台,以及在办公自动化、智能文字识别等垂直领域落地最快的软件领军企业。

- 电力设备与出海行业: 重点看好供不应求的重型燃气轮机整机、变压器及相关核心零部件。随着供电系统向“高压化、直流化”演进,**高压直流电源(HVDC)**行业亦迎来规模化元年。

- 太空新基建行业: 布局卫星制造中的核心环节,包括卫星整星研制、高效卫星电源系统,以及适配太空极端环境的新型光伏设备(如 HJT 异质结)和柔性材料。

- 防御性资源与红利行业: 在地缘政治波动的“插曲”期,具备稳健分红能力的煤炭红利板块以及具备避险属性的贵金属行业,依然是组合配置中不可或缺的压舱石。

总结: 2026 年是 AI 真正转化为生产力的转折点。不要被短期的油价迷雾遮住视线,紧盯 OpenClaw 引发的 Agent 经济以及支撑这一体系的能源/太空新基建,这才是未来十年财富流向的真正指引。

参考文献:

东吴证券:深度分析AI数据中心电力短缺、2022与2026策略对比、燃气轮机产业链出海机遇以及有色、电新主线研究。

银河证券:系统解读2026年政府工作报告信号及“十五五”六大未来产业投资图谱与选股框架。

国金/华福/中邮/华鑫:聚焦GPT-5.4发布、OpenClaw爆发及AI Agent加速渗透的行业变革;探讨太空算力/光伏的百GW级盈利市场。

开源证券:分析地缘冲突下的基础化工稳定供应、煤炭价值催化及传媒AI应用布局。

产业快讯:跟踪OpenClaw破圈动态、阿里钉钉接入及相关美股行情。