12

12 0

0

Hello,Hello,我是MBA里最手残的野生诗人“玉米妈”

家里面有一位前田径队手工最好的摄影师“小玉米”。

今天我们来尝试一下,怎么用压岁钱给孩子做财商启蒙,让他们长大后不做韭菜,少走30年弯路。

大家知道什么是财商吗?

我们父辈那一代人,很多都不懂理财,更谈不上财商。

他们更多的精力,在怎么赚钱,怎么解决温饱问题上。

我爸曾经遇到一个老板,说用广州市中心的一块地皮抵扣工程款,但他没答应,他只认现金。

如果从投资的角度看,当年90年代,经济腾飞之时,一块市中心的地皮,升值空间实在是太多了。

如果他拿着这笔现金,去做钱生钱的其他生意,也算财商在线。

可惜的是,他只是呼朋引友地挥霍干净。

这算什么?算人不潇洒枉少年吗?

不,这算消费支出。

这件事被我妈念叨了很多年,觉得他有点蠢,还比不上她这位小学五年级都没毕业的妇道人家。

她不过是看到报纸上的故事,说的是一个女人将钱存到银行里,等好几年后,丈夫生意失败需要周转时,她拿出存款帮助其渡过难关。

用我们现代人的话来说,这其实就是一则银行鼓励储蓄的软广。

但幸运的是,她遇上了银行利息最高的黄金期。

所以她省吃俭用存下的5w,5年后,翻2倍成了15w。

靠的是高息+补贴+复利,还有幸运抽奖活动。

是的,你没看错。

当年银行为了揽客,还推出过抽幸运儿利息翻倍的活动。

刚好,抽中了我妈,这个天选的财商之女。

这个活动第二年就被喊停了,因为怕扰乱秩序。

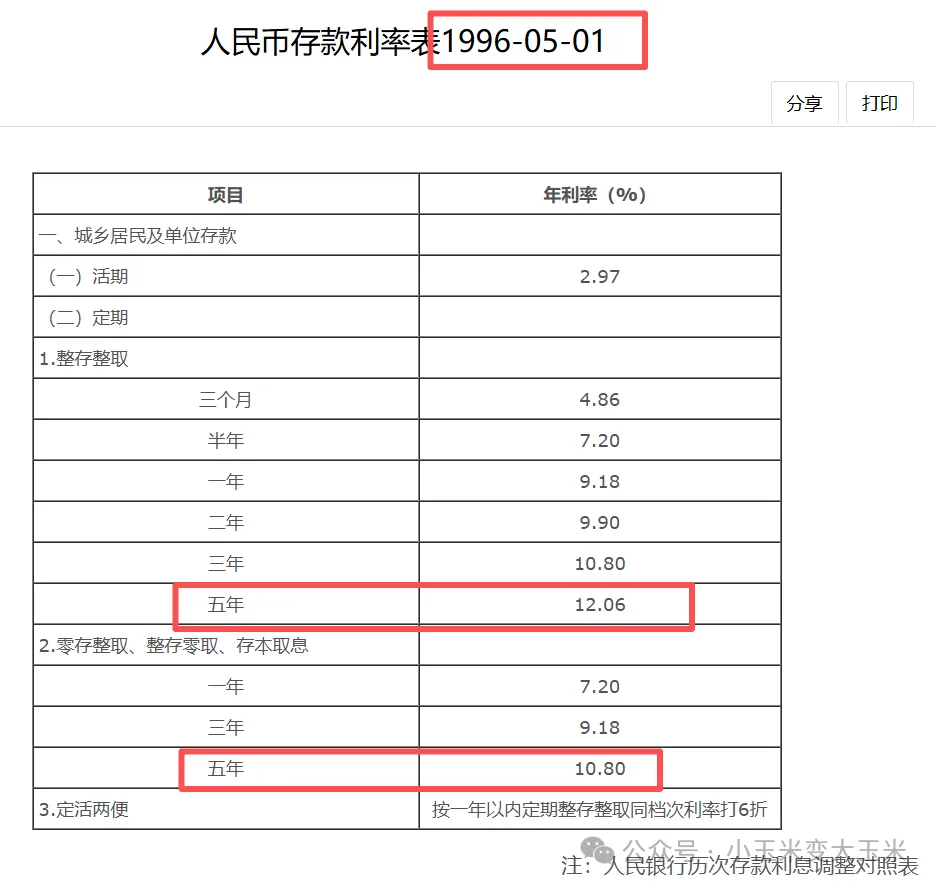

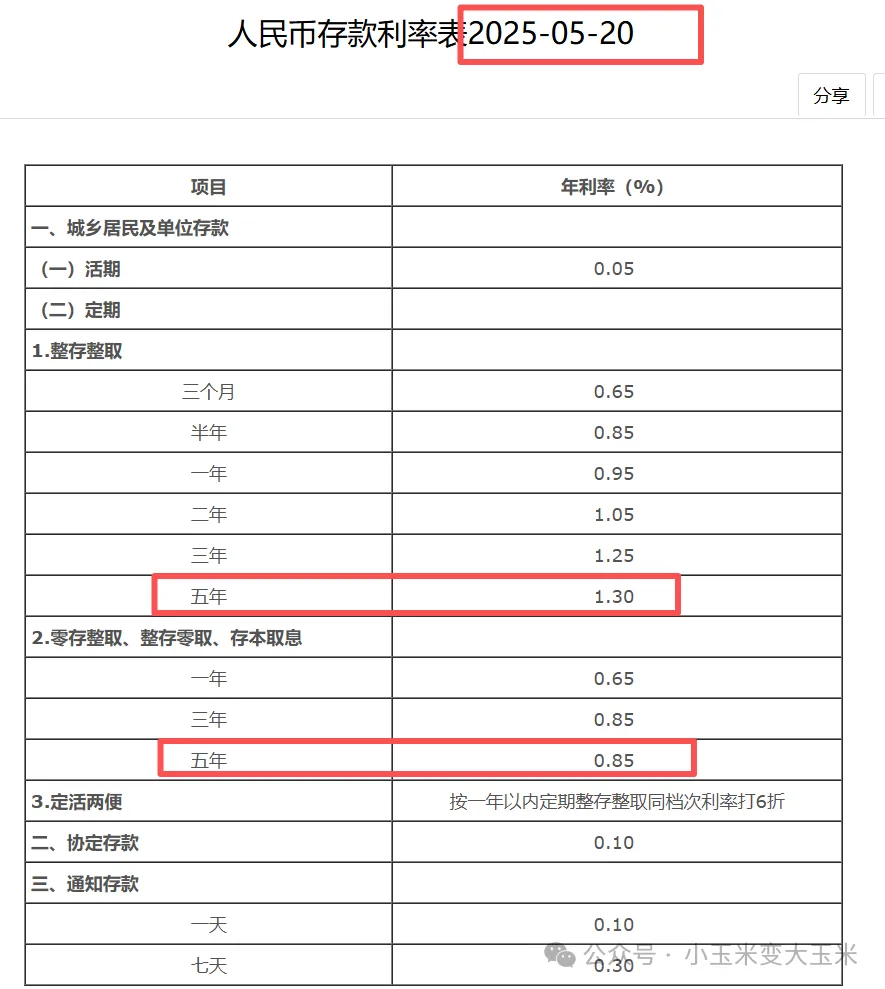

我刚随便查了下,中行96年5月的利率表长这样——

如果大家没感觉,对比着去年利率表看估计就懂了。

12%变1.3%,10.8%变0.85%,几乎跌掉了90% 以上。

前阵子有初为人母的闺蜜问我:到底要不要帮孩子开户存钱?

看完利率的变化,相信大家都有了答案。

虽然不可复制,

但是我妈就是靠看报纸、存定期、幸运被抽中,最后收益翻了2倍,吃到时代的红利。

当时可以说是狠狠震惊了整个亲友圈。

当然,这笔钱最后的归宿,也真的像报纸上的预言一样,在我爸生意失败时,助他东山再起。

可以说相当励志了。

如果说,我那“金主爸爸”是潇洒走一回的消费支出拥护者,

那么我妈这种,就是吃到稳健储蓄时代红利的天选之女了。

这就是我小时候第一次接触到理财的经历,觉得我妈真厉害!

普通人不搞投资,也不懂怎么给孩子财商教育?

我曾经也走过误区,踩过坑。

觉得理财这件事,应该是有钱人才配拥有的活动。

其实并不是这样的,哪怕我们只有1000块钱,也可以做好理财分配。

真相是:你不理财,财不理你。

日常生活中,我们特别容易走进消费陷阱。

包括去年火爆的“爱你老己”的梗,也被一些商家用作招揽客人的手段。

有个残酷的真相是,哪怕是不搞投资的普通人,没点财商的话,很容易掉坑里,被“割韭菜”。

完了还夸对方人真好!老板是个实在人!

比如我家先生,最近的金价是每年都在创新高。

妇女节前,他想要买个戒指给我。

到店一看,金价1380/g,他觉得好贵啊,肉疼。

销售也是个火眼金睛,一下子就主推一口价的戒指给他了。

还说买1000送500,买2000送1000,多买多送,十分划算。

机不可失时不再来啊!

他头脑一热,就豪爽地买单了。

最后回来一称,戒指如果按克重算的话,一克已经去到了1818。

同样的预算,他能买到更多克重的黄金,更“赚”。

所以你看,不管理不理财、投不投资。

如果可以,谁不想做一个精明的消费者呢?

大家的钱都有血有汗,不是大风刮来的。

多点财商,没啥不好的,在关键时刻,还能帮我们省钱甚至赚钱。

那么,财商怎么来?

先从定义入手,财商(FQ)指一个人与金钱(财富)打交道的能力。

请注意,这里包含了2种能力:

一个是创造财富及认识财富倍增规律的能力;

一个是驾驭财富及应用财富的能力 。

财商和智商、情商,并称为现代社会的三大素质。

通俗点,说人话就是:

财商指的不仅“会赚钱”,还要“会管钱”。

我们普通人的财商,其实就是做好这三件事:

第一,守住自己赚的钱,第二,努力让钱变多,第三,注意不要被坑!

想要赚钱,要学会的第一课就是不亏钱。

有时候不亏=最大的赚。

比如不懂的不投,高回报的一律当骗子,不碰期货这些像十环过山车似的挑战心脏的项目。

我有个朋友,前些年碰了杠杆黄金,大起大落下患上了甲亢和睡眠障碍。

那到底要怎么才算“会管钱”呢?

我们如果把钱分成三份,就怎么也管不乱。

一份生活费,含3-6个月的开销,可以放活期或零钱通,随取随用。

一份稳定的钱,比如买房、养老、教育,可以放定期、保险、国债等。

一份钱生钱的钱,用不影响生活前提下的闲钱,可以买黄金、基jin、股piao等。

记住,一定要是闲钱。

而不是抵押,甚至有些人借钱都要去投资,这种不叫投资,应该叫赌博,很大几率一去不复返,还容易欠上庞大的债务。

不乱投资,不梭哈,就是现代人的财商在线。

其实,财商的核心逻辑是延迟满足:

多算账,少冲动消费。

多留心,少跟风投资。

多冷静,少追热点项目。

多长期主义,少随便买卖。

我妈能存住5w,如果不是我爸急着用钱,估计可以一直拿下去。

这在当年,就是顶级财商。

不杠杆、不投机、相信银行,并长期持有,在当时就是最朴素但靠谱的理财方法。

现在很多人赚得多,花得也多,存不住,就等于0。

赚多赚少是能力,留不留得住是财商,能不能稳健变多,就是一种智慧了。

为什么要给孩子做财商启蒙?

如果不想我们的孩子,像我们年轻时一样,不断跌入消费陷阱,像那绿油油的“韭菜”。

那么,从今天起,就可以给孩子启蒙财商。

它并没有我们想象中的高深难懂、神秘莫测。

其实可以很简单,简单到用压岁钱就能做到,简单到用一道数学题就能开窍。

怎么用压岁钱,给孩子免费做财商启蒙?

现在是全民报班时代,孩子想要学点什么,仿佛报个班就能解决。

但其实很多时候,报班并不能解决问题,甚至可能产生其他问题。

小玉米也去线下体验过所谓的财商课,他觉得挺有意思的,我觉得挺不划算。

其实我们每个人,抽个10分钟,出道数学题,就能帮孩子启蒙了。

没必要花冤枉钱去报班。

我给你一套0成本、不花冤枉钱、只用压岁钱就能做的财商启蒙,简单易执行,孩子立马就懂,适合大部分的普通家庭。

首先,我们要先记住,不要讲孩子听不懂的大道理和过多的专业术语。

不用买教具,不用复杂计算,就用真实的压岁钱和规则就好。

孩子们的财商,其实是用他们自己的钱,不停去做选择练出来的。

我总结成“免费财商启蒙三步法”:

第一步,把压岁钱正式交给孩子,要有仪式感。

跟孩子一起,把今年的压岁钱数一遍,记下总数。

然后请念出这句台词:

“这是你的钱 ,你有决定权,我们可以一起想想这钱怎么用。”

这句话的含金量 ,估计只有常年被没收压岁钱的孩子才懂。

毕竟,对孩子来说,有所有权,才有动力去管钱啊。

第二步:账户两分法。

为了让孩子明白:钱不是乱花的,也不是死存不动的。

所以,我们可以把压岁钱分成2份:

1、零花的钱,包括日常小额的消费开支,和公益。这是一笔立即能用的钱。

让孩子体会到——

买喜欢的玩具、零食,给自己带来快乐;

买礼物送朋友,参与公益捐款等,给别人带去幸福。

2、理财的钱,包括定期存款、基金等,具体看家长的选择。大家最好都去看看最新的定期利率表。这是一笔能赚钱的钱。

让孩子体会到——

钱放久一点,会更有力量。

具体分多少份,每份占比多少,可以根据实际情况来定。

比如我们家,小玉米的压岁钱,以前90%放定期,10%做零花。

后来依然是10%零花,但90%去买实物黄金了。

这些都不是一成不变的,我们可以根据市场情况动态调整。

测试出最适合自己孩子的理财公式。

其实,很多人都会将压岁钱存进孩子的户头里做定期存款。

如果让孩子也参与进来,培养财商也就是顺手的事了。

一点儿都不麻烦,也不难搞。

第三步:用真实的执行养财商。

上面两步都是纸上谈兵,真正落到实处该怎么做?

我们家长可以抓大放小,定大方向:

方向1:小钱自己定,大钱问爸妈。

比如50元内自己决定,超过50,建议和家长商量。

帮助孩子学会克制和理性消费,并尝试听取他人意见。

随着孩子变大,小钱和大钱的具体数额可以调整。

方向2:买东西等一晚。

超过100的东西,如果不是刚需,就隔一天再做决定。

这样,孩子不容易被情绪带着走,避免冲动消费。

去年国庆,逛街时儿子看中了个925银吊坠,回来想一晚上,最后买了个999银吊坠,价格从599降到了184,今年白银疯涨,还变相价值翻倍了呢。

方向3:日常“贴息”,年底大盘点。

平时为了避免孩子花钱大手大脚,还可以尝试给“虚拟利息”。

比如定个2%的月利率,零花钱100,存1个月变102,存2个月就变104。

这样,孩子一下子就懂什么是利息、复利、时间就是金钱。

到了年底,就来个支出和收益大盘点。

将这一年来,孩子的零花钱和理财收益罗列出来。

直观地让孩子知道花钱和赚钱的逻辑:

钱是自己的,有支配权但不能乱花。

花钱要分用途,可以帮助别人,可以用等待来避免冲动消费。

如果把钱存起来或投资,将会越存越多。

这比上任何理财课都印象深刻并管用。

有这种财商,妈妈再也不用担心孩子长大后被轻易“割韭菜”了。

压岁钱不是让孩子花光,也不是你帮他存死。

而是让他用自己的钱,练一次完整的人生金钱观。

让他们长大后不做“韭菜”,少走30年弯路。

大家对这节财商启蒙课还满意吗?欢迎订阅、收藏、点赞哦。

育儿像是一场修行,更像是最长情的告白。

养娃这10年,小玉米现在已经是我的养生,理财,旅游、拍照的好搭子啦~

我藏着太多太多话,想要分享给大家了。

欢迎大家收听,我们下期再见,拜拜!