184

184 0

020260311-国金证券-大模型赋能投研之十九:主观投资框架验证与个股决策Agent

AI 正在“偷学”顶级分析师的脑回路:17% 超额收益背后的投研革命

1. 引言:当人类分析师遇上“快进键”的 A 股

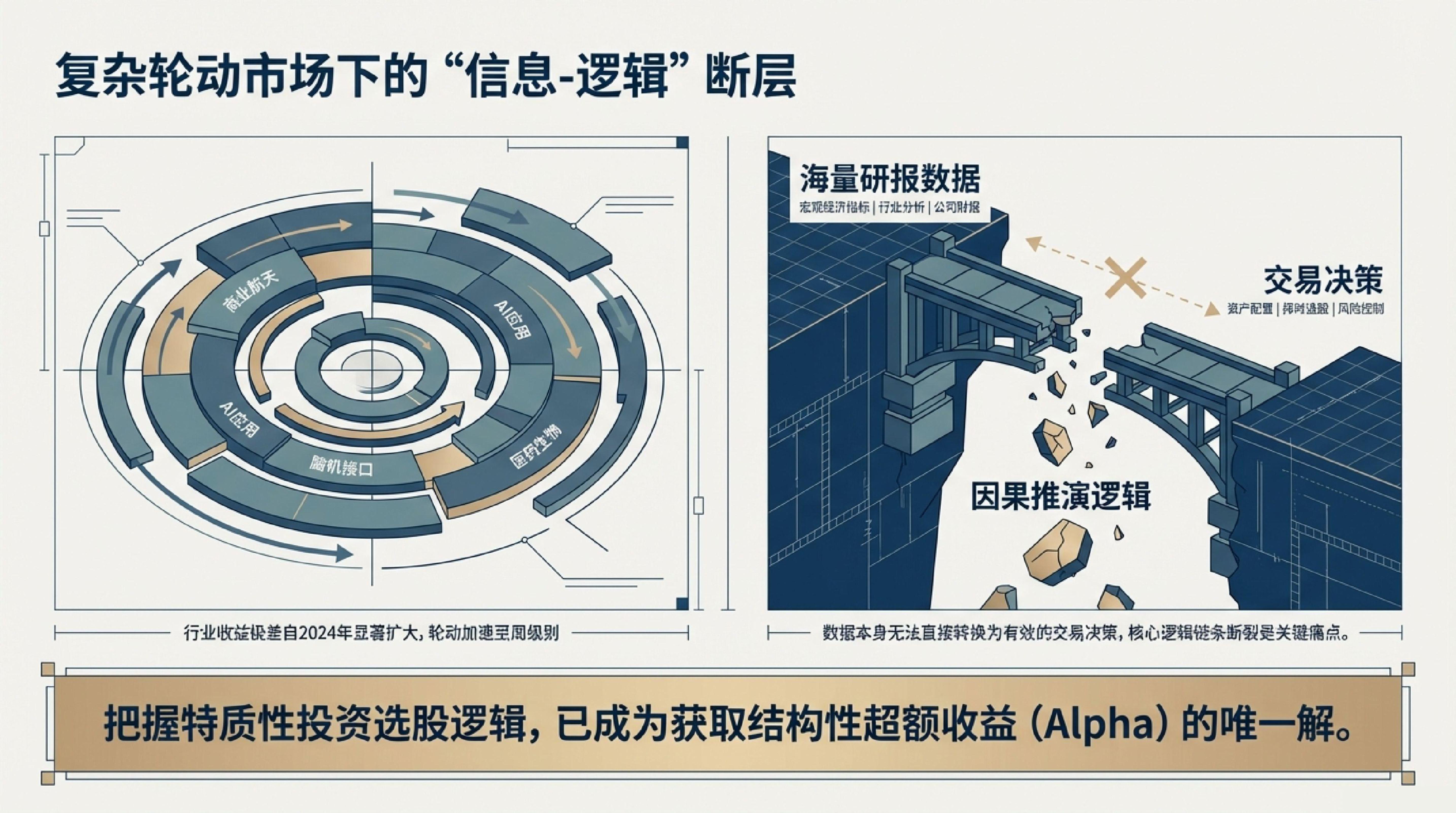

在当前的 A 股市场,行业轮动的速度已不仅仅是“快”,而是被按下了“快进键”。从卫星通信、脑机接口到层出不穷的 AI 应用,新兴赛道以周为单位快速切换,申万一级行业间的年度收益“极差”在 2025 年显著扩大。这种极端的结构性分化,让主动投研面临严峻挑战。

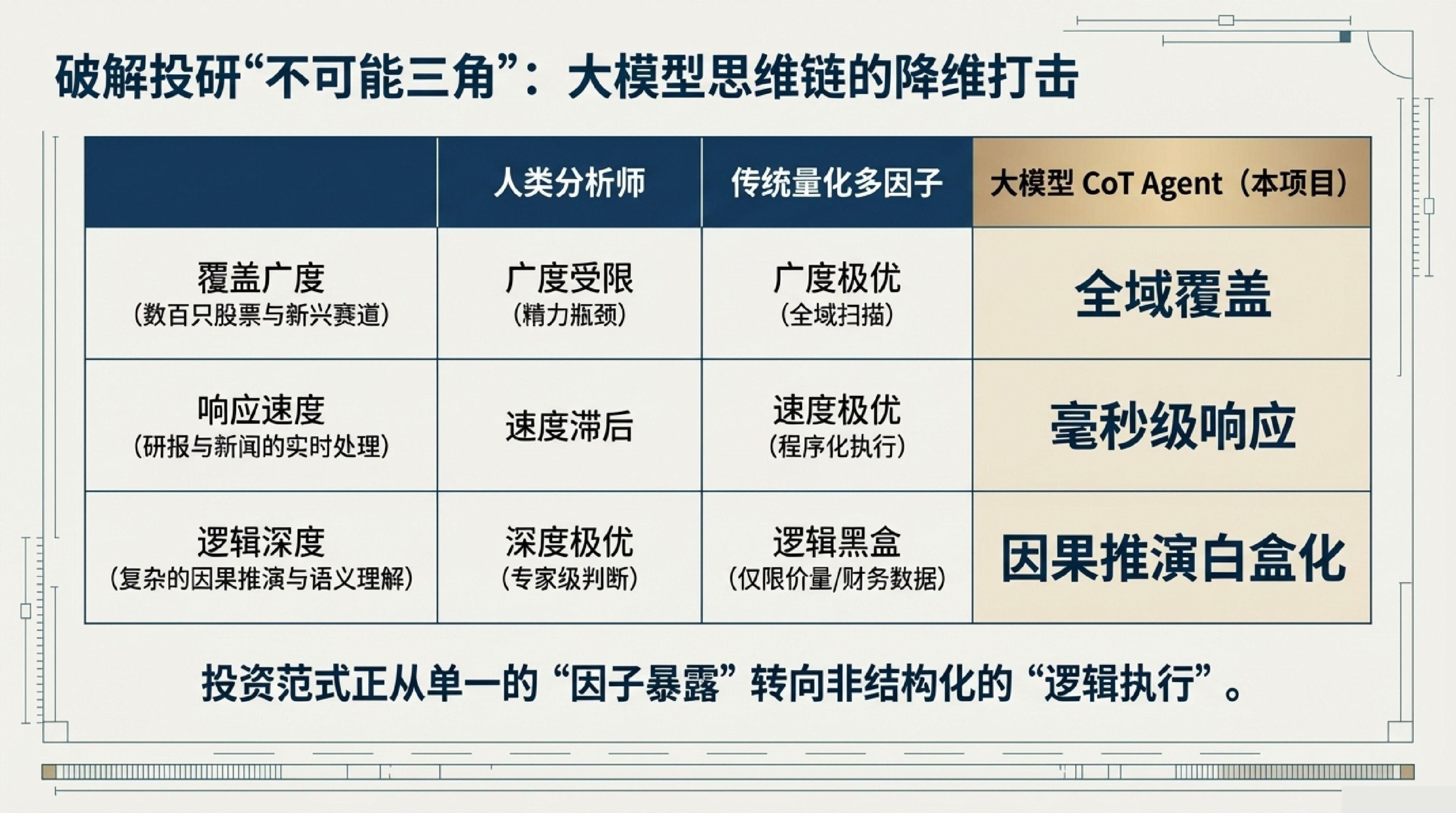

一方面,个人分析师的精力难以覆盖数百只个股及瞬息万变的赛道;另一方面,传统量化模型在“赛道拥挤”与“收益衰减”的压力下,往往只能捕捉表层的量价统计规律,却无法理解非结构化研报背后复杂的“因果推演逻辑”。市场定价的核心矛盾往往隐藏在产业链的深度传导中,而这种“信息-逻辑”的缺口,正是大模型(LLM)通过模拟人类专家“深度推理”来实现投研范式革命的切入点。

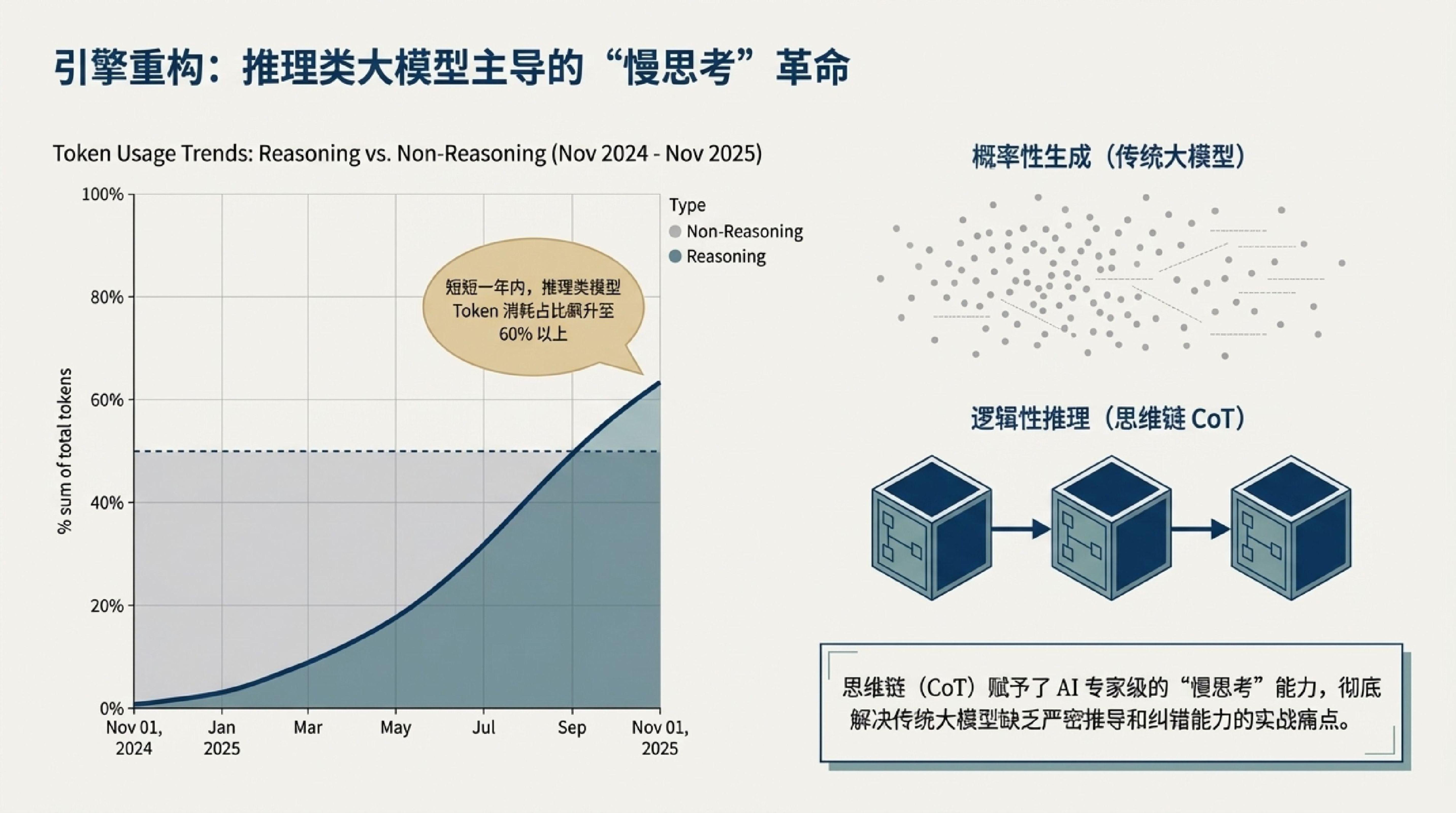

2. Takeaway 1:从“概率生成”到“慢思考”:推理模型统治力的崛起

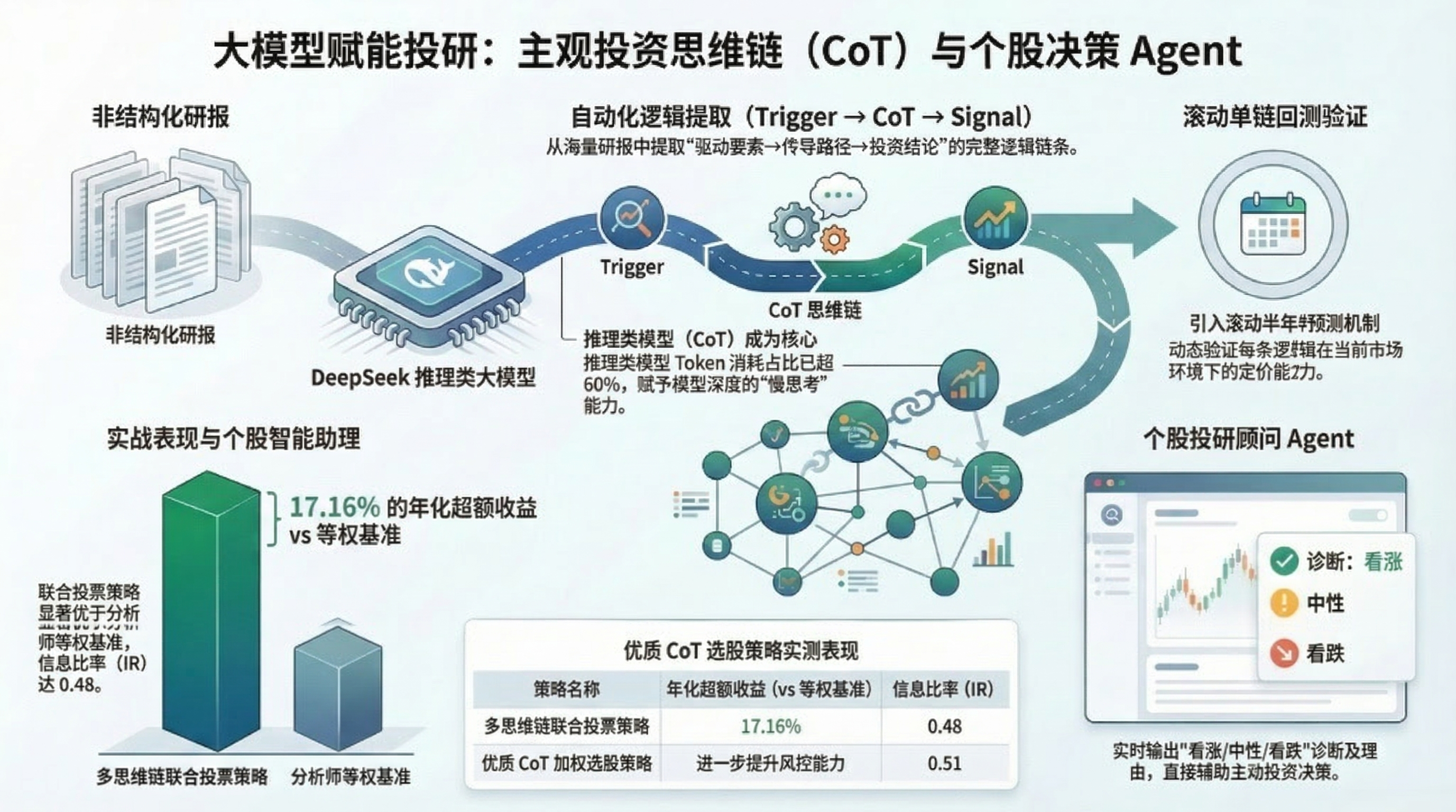

2024 年底至 2025 年,金融科技领域见证了推理类模型(Reasoning Models)的爆发。以 DeepSeek-R1 和 OpenAI o1 为代表的模型,将 AI 从单纯的“语义归纳”推向了真正的“逻辑推理”。

根据 OpenRouter 数据显示,短短一年内,推理类模型在总 Token 消耗中的占比攀升了 60%,在 2025 年末已逼近六成大关。这一变革的核心在于“思维链(CoT)”技术的成熟。与传统 AI 追求概率性的文本生成不同,CoT 赋予了模型“慢思考”的能力。在实际应用中,投研系统会根据任务复杂度进行分层:利用 deepseek-r1 处理高难度的复杂推理,而使用量化版 deepseek-distill-32b 兼顾计算效率。这种严密的逻辑闭环和自我纠错能力,使 AI 能够穿透表象数据,触达行业的底层驱动因素。

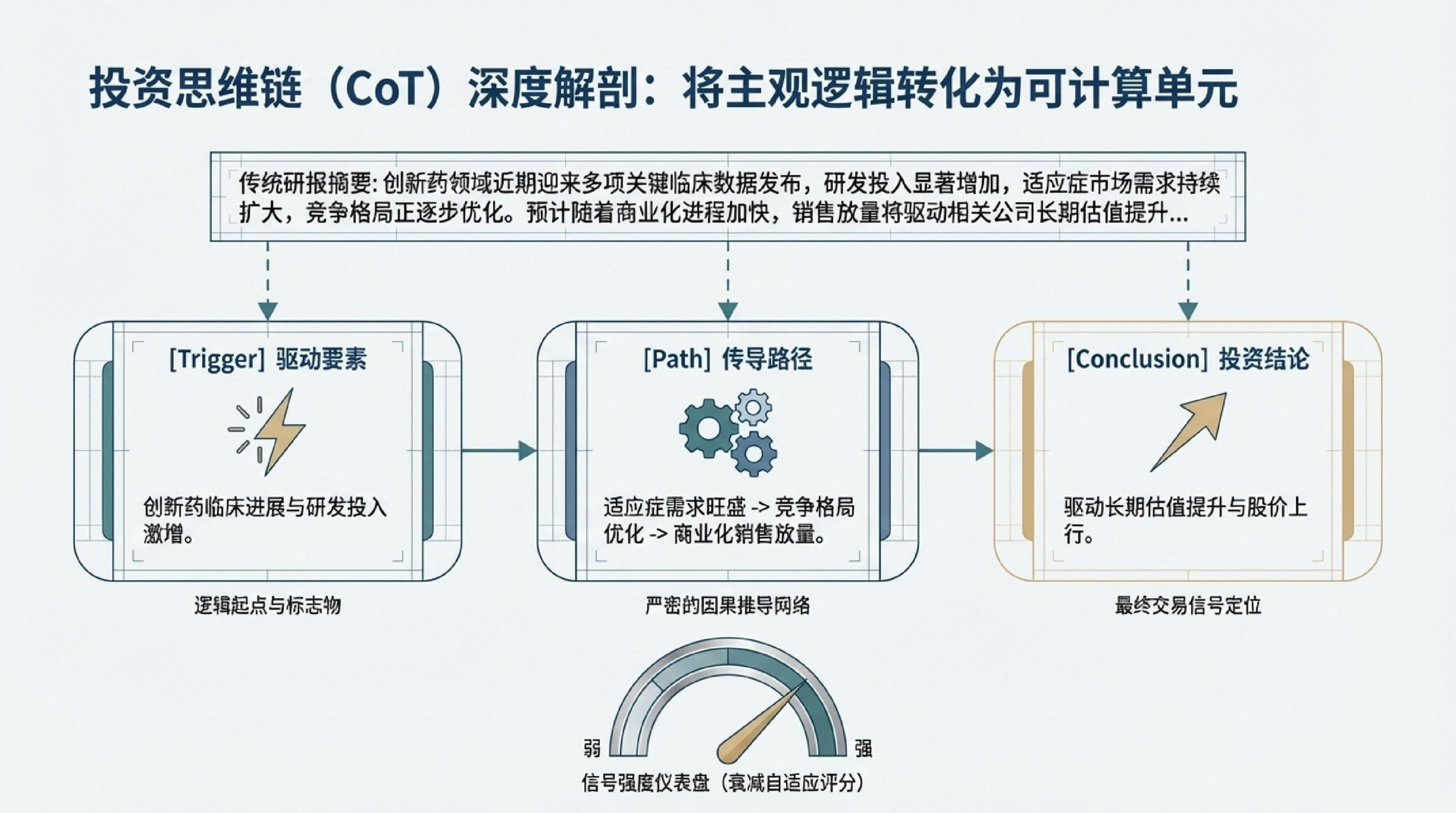

3. Takeaway 2:解构分析师的“黑盒”:从“因子驱动”转向“逻辑驱动”

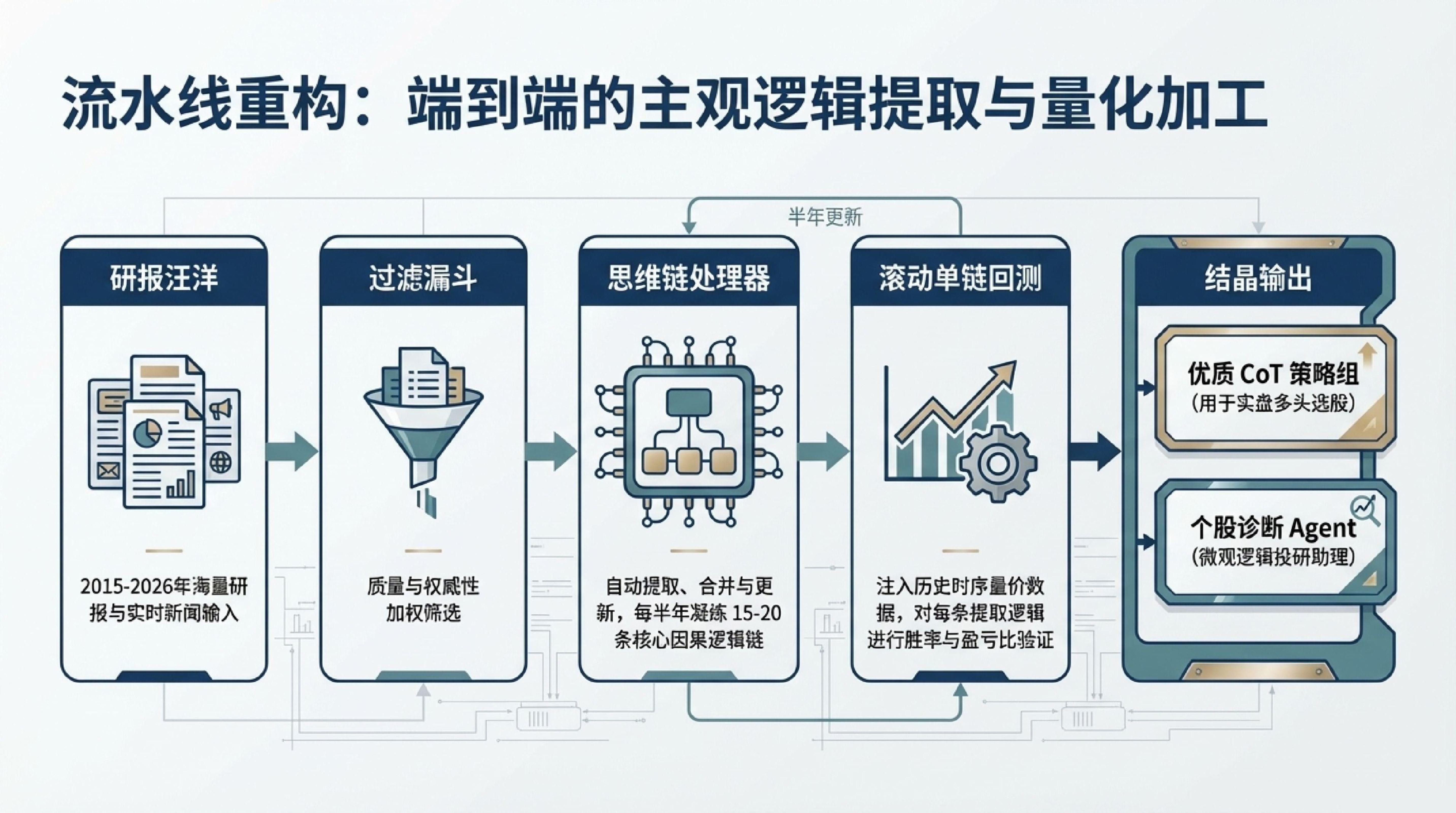

为了将分析师的“主观智慧”规模化,研究者利用 AI 对海量非结构化研报进行了“脱水重构”(Information Dehydration)。这并非简单的摘要,而是将混乱的文本信息提取并标准化为结构化的投资思维链。

AI 提取的每一条思维链都由三个固定部分组成,构成了一个完整的因果推演闭环:

- 驱动因素(Trigger): 推理逻辑的起点,用于识别影响市场的核心核心变量(如新药获批、产能释放)。

- 推理环节(CoT): 负责将驱动因素逐步推导至结论的传导路径,确保逻辑的严密性。

- 信号强度(Signal): 对逻辑有效性进行评估,用于自动剔除过时或失效的信号。

这种“脱水”过程让量化库的维度得到了质的飞跃,实现了从单纯的“统计因子驱动”向深度“基本面逻辑驱动”的进化。

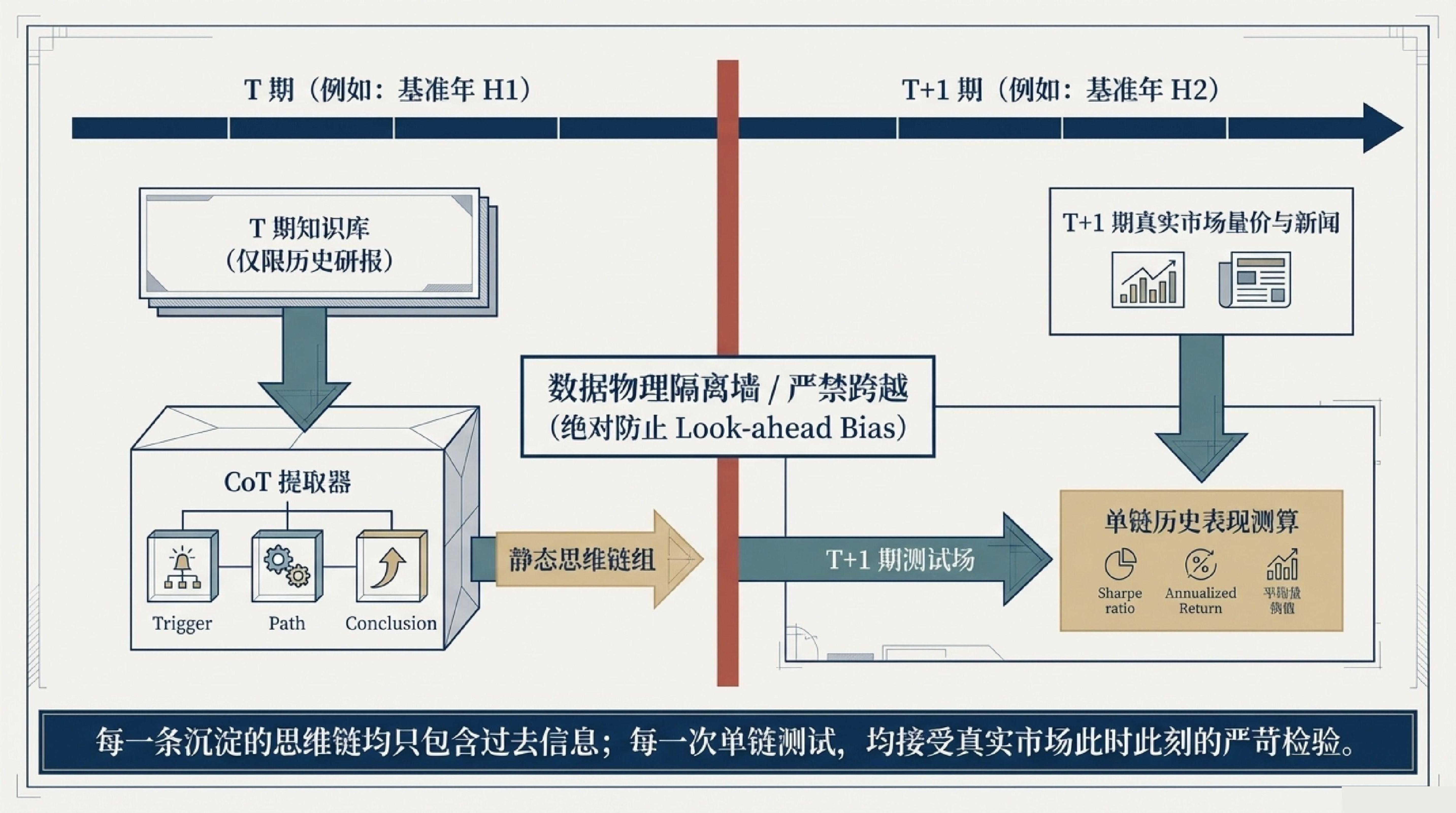

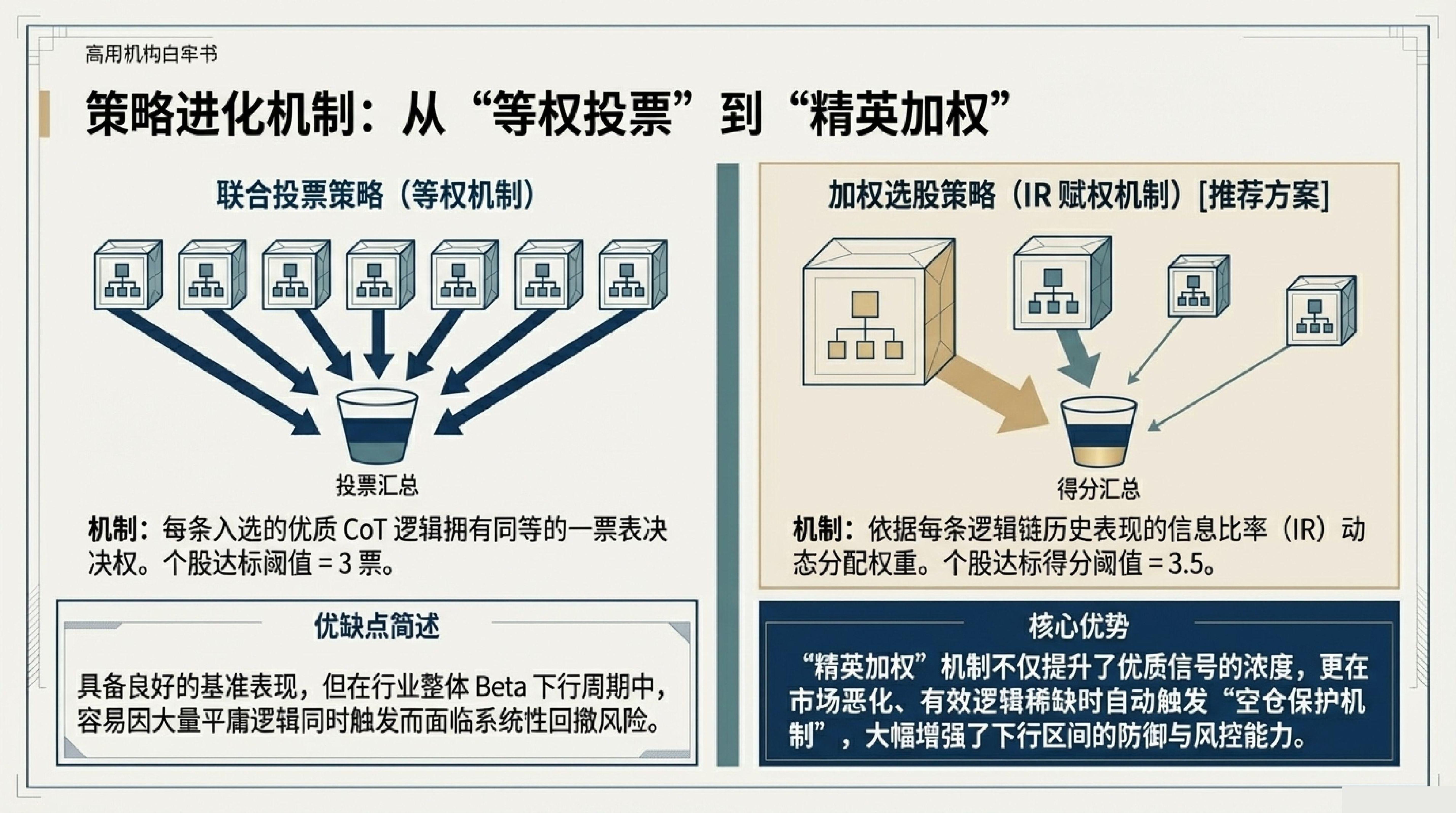

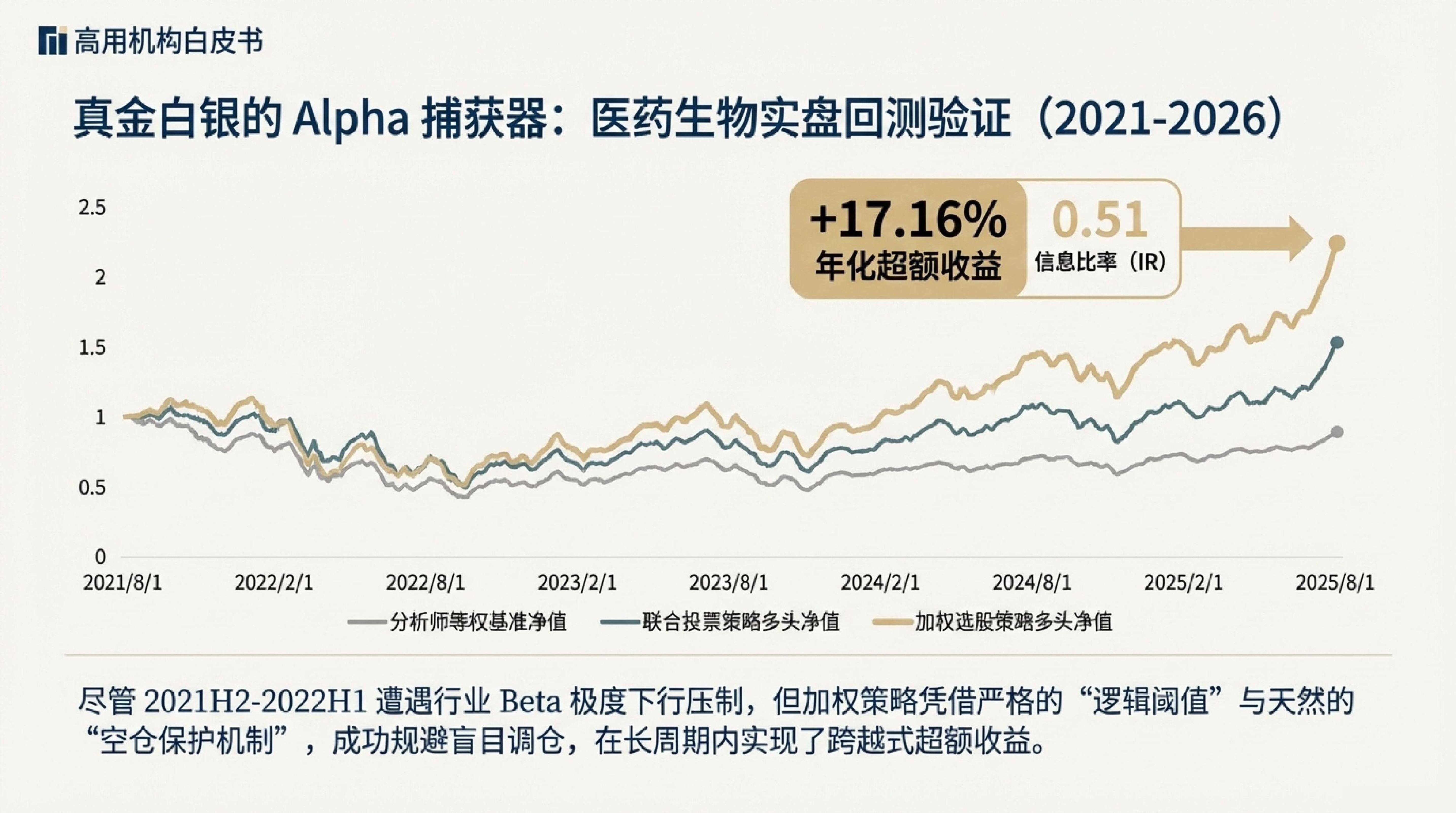

4. Takeaway 3:17.16% 年化超额:被滚动回测验证的“逻辑动量”

如果 AI 只是“读懂”逻辑,那只是完成了第一步。真正的革命在于“滚动单链回测”(Rolling Single-Chain Backtest)机制的引入。AI 在提取逻辑后,会立即接入公开市场数据,对每一条逻辑在当前市场环境下的有效性进行定量测试,动态捕捉“逻辑动量”。

这种机制成功地将主观逻辑转化为具备定价能力的策略信号。回测数据(2021-2026 年)显示:

- 优质 CoT 联合投票策略: 通过筛选 TOP 1/3 的优质思维链(约 7 条)进行联合投票,该策略相较于分析师等权基准实现了 17.16% 的年化超额收益,信息比率(IR)为 0.48。

- 加权选股策略: 进一步引入信息比率分位数进行赋权,该策略展现了更强的风险控制能力,信息比率(IR)提升至 0.51,有效缓解了市场下行区间的超额回撤。

这种验证机制剔除了失效的陈旧逻辑,保留了具备实战价值的优质链条,使策略在风格剧烈切换的环境中依然保有稳健的 Alpha 来源。

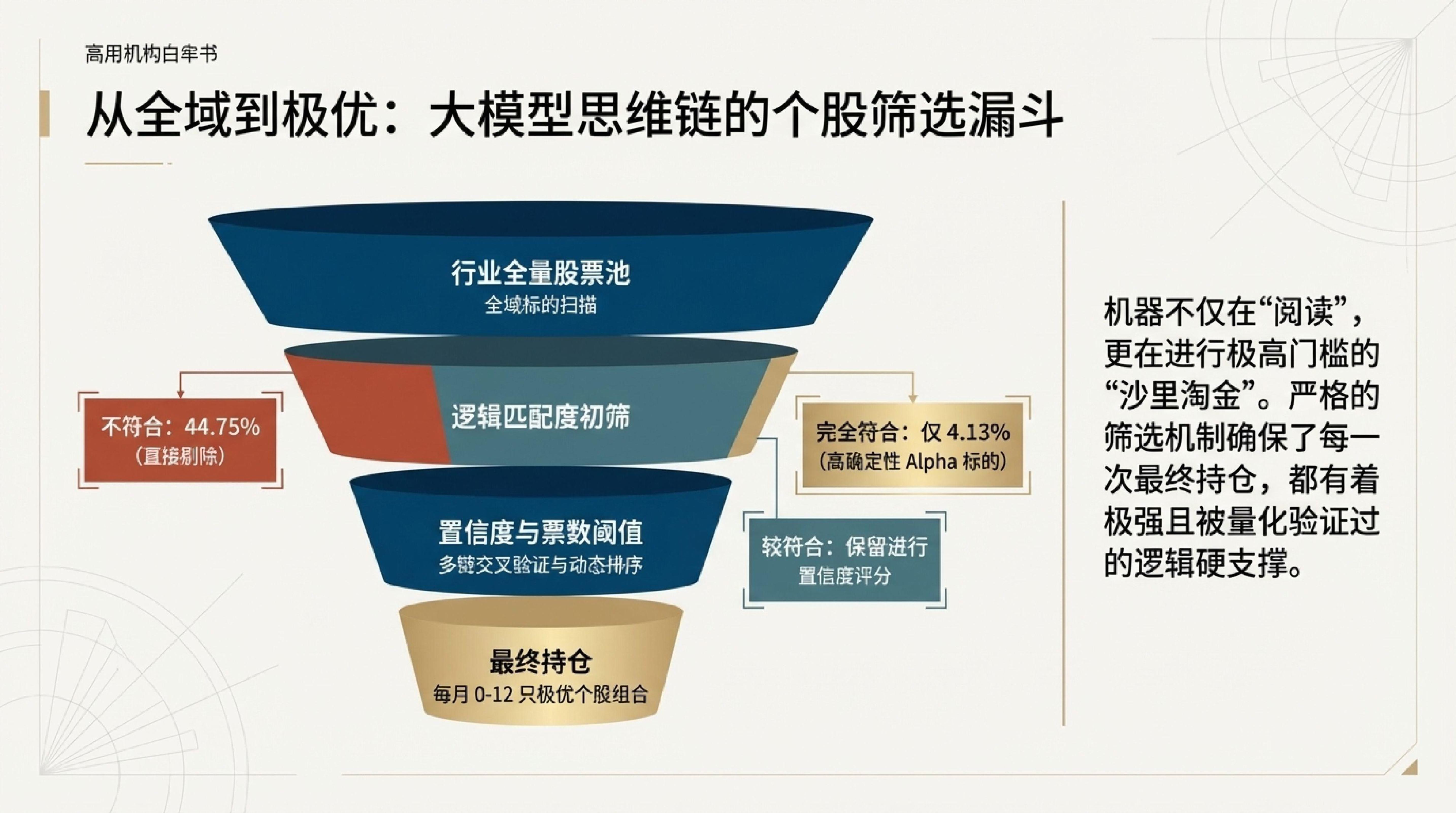

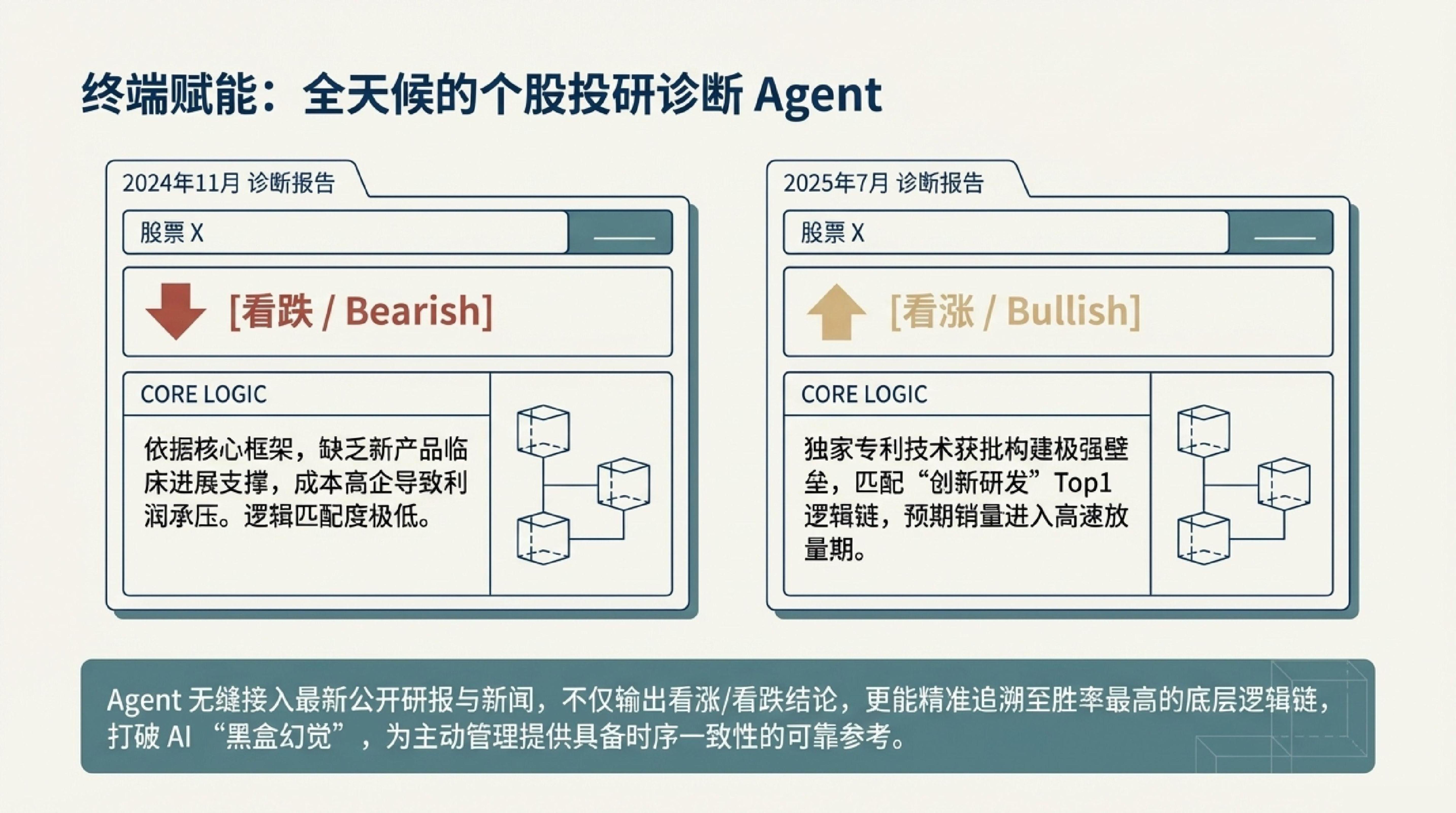

5. Takeaway 4:你的下一任投研助理,可能是一个个股决策 Agent

基于这一验证框架,金融投研正在从“静态看报告”进化为“动态 Agent 交互”。目前已开发的个股投研顾问 Agent,能够将碎片化逻辑重构为高可读性的“投研全景图”。

这些 Agent 的核心竞争力在于其严苛的筛选标准。根据实际运行数据,Agent 对个股的符合程度判断具有极高的区分度:

- “完全符合”(Completely Consistent) 的标的平均仅占 4.13%,体现了极高的置信度要求。

- “不符合”(Inconsistent) 的标的占比达 44.75%,有效剔除了逻辑噪音。

通过输入最新的研报与新闻,Agent 能直接输出“看涨/中性/看跌”的诊断建议。

“大模型输出的结果具有一定的随机性和幻觉风险,仅供参考。”

这种 Agent 模式不仅提升了投研的覆盖广度,更通过“置信度打分”为主动投资者提供了差异化的决策补充。

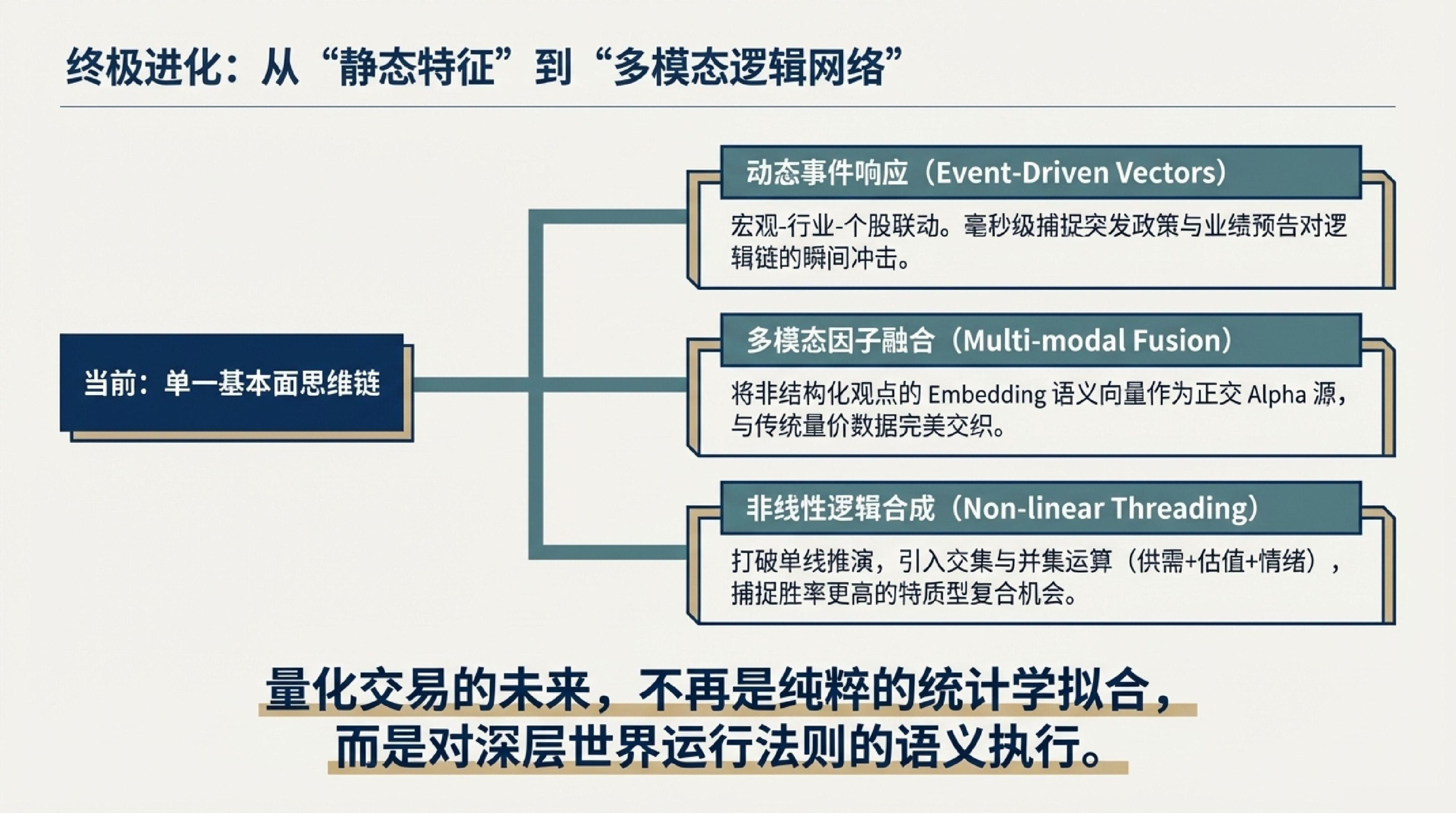

6. Takeaway 5:未来已来:多模态融合与特征降维

AI 投研的下一步演进方向是从“静态逻辑挖掘”跨越到“动态事件响应”。未来,系统将实时处理政策变动、业绩预告等突发事件对行业逻辑的瞬间冲击。

技术层面,非结构化观点将通过预训练模型转化为 Embedding 向量。为了应对“维数灾难”(Curse of Dimensionality),系统将实施有效的特征降维,将处理后的低维语义向量作为正交于传统量价因子的新 Alpha 源。当“基本面逻辑表征”与“市场量价数据”共同进入机器学习池,这种多模态融合将极大地拓展因子的信息边界,提升模型在非线性市场环境下的预测效能。

7. 结语:逻辑,才是市场的最终答案

AI 在投研领域的深度应用,核心目的并非取代分析师,而是将分析师最宝贵的“逻辑财富”进行规模化、定量化与实时化。当 AI 能够系统性地理解因果,量化交易就从单纯的指标刻画,进化到了对深层语意的精准执行。

最后,留下一个思考题:当市场上所有的投资人都拥有了能实时理解逻辑、捕捉动态 Alpha 的 AI 助手,市场的 Alpha 将会去往何处?是向更微观的特质型机会转移,还是会引发新一轮的逻辑对撞?