3

3 0

0这份报告深入分析了磷酸铁锂(LFP)、钠离子电池(SIB)与固态电池(SSB)在2025至2035年间的技术演进与市场格局。磷酸铁锂凭借极端成本优势和成熟供应链,目前在电网级储能领域占据统治地位。钠离子电池则依托资源丰富和优异的低温性能,被视为缓解锂资源地缘政治风险的战略缓冲器,并有望在长时储能中实现成本反超。固态电池通过消除易燃电解液追求极致安全性,尽管目前成本高昂,但在城市密集区等高端应用场景具有显著的溢价空间。研究预测,未来储能市场将从单一路线走向多轨并行,技术选型将根据气候条件、安全需求和放电时长发生剧烈分化。最终,全球储能产业将通过技术互补构筑起具备强韧性的能源资产组合。

磷酸铁锂电池(LFP)

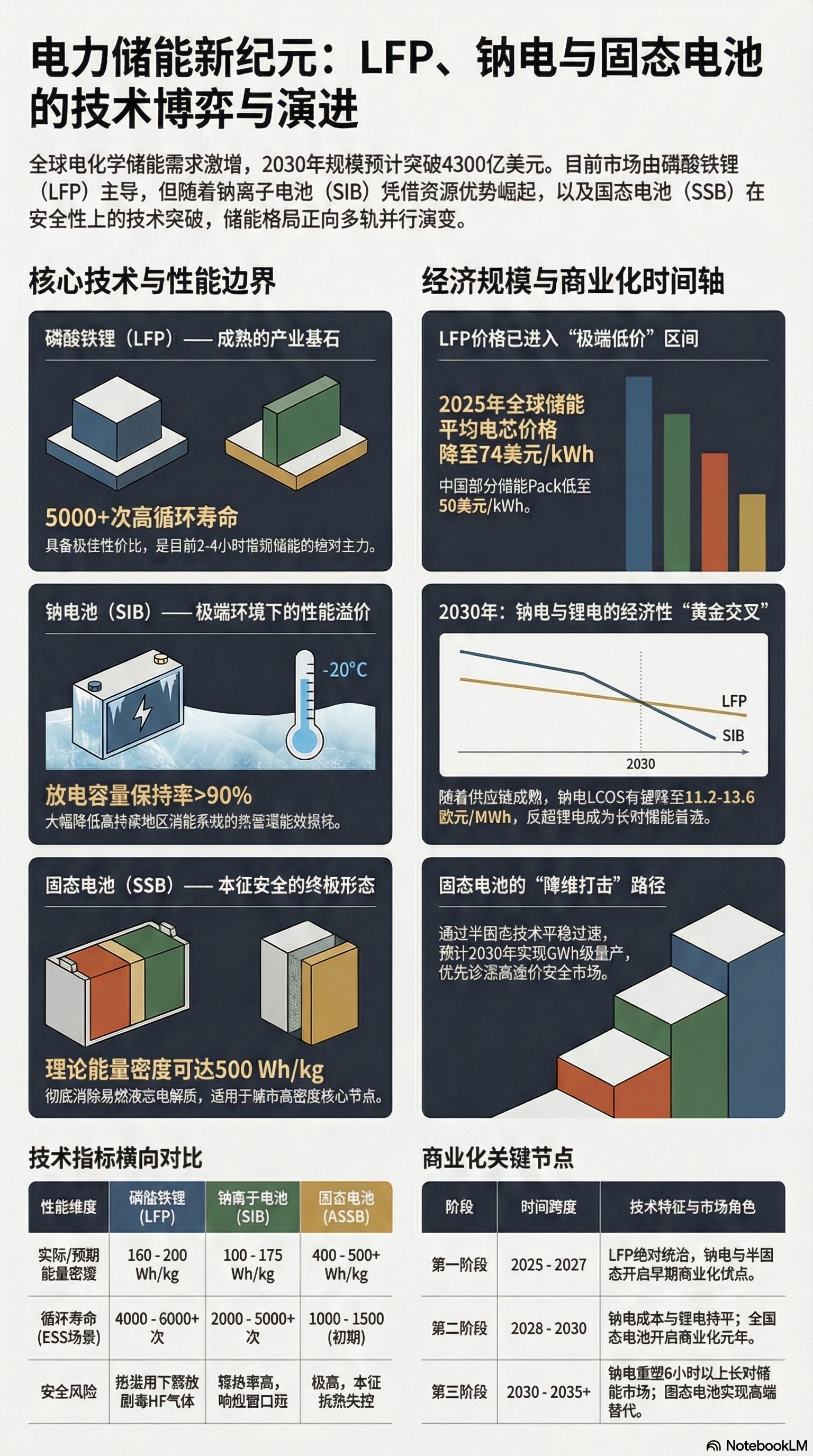

- 核心优势:具有超越三元材料的天然热力学稳定性,以及极高的循环寿命(典型电网级储能场景可达4000-6000+次)。其能量密度可达160-200 Wh/kg,且具备极低的制造成本与高度成熟的产业链,是目前固定储能领域最具竞争力的基石技术。

- 核心劣势:极端低温性能较差,在低温环境下动力学迟缓、容量急剧衰减,且存在析锂风险。此外,LFP存在隐蔽的安全边界,在极端热失控或热滥用条件下,会释放出异常高浓度的剧毒氟化氢(HF)气体及其他高挥发性副产物。

钠离子电池(SIB)

- 核心优势:展现出卓越的宽温域动力学与快充性能。在-20℃的极端极寒环境中,其放电保持率依然能达到90%以上,大幅降低了系统的热管理能耗,且常温下可实现15分钟内充至80%的超高倍率。同时,其彻底摒弃了稀缺贵金属,负极可使用廉价铝箔,具有极高的材料结构性成本优势与资源供应链韧性。

- 核心劣势:钠离子半径较大,充放电时会产生较大的机械应力和严重的体积膨胀,容易引发电极颗粒微裂纹,限制了早期的循环寿命。其当前的能量密度(100-175 Wh/kg)总体上略逊于LFP。此外,层状氧化物路线的钠电池在热失控触发后初期释热率极高,留给系统主动干预的响应时间窗极短。

全固态电池(SSB)

- 核心优势:实现了本征安全范式,通过将易燃液态电解液彻底替换为固态介质,从化学根源上消除了火灾爆炸隐患,抗热失控与抗机械滥用能力极强。同时,其理论系统能量密度极高,可高达400-500+ Wh/kg,是传统液态锂电池的两倍。

- 核心劣势:目前面临极大的物理与工程瓶颈,主要包括极高的内部固-固界面接触阻抗,以及在循环中因材料“呼吸效应”导致的机械脱离。此外,固态电解质依然面临微观锂枝晶沿晶界快速生长并穿透导致微短路的致命挑战。在制造端,不同路线的固态电解质分别存在环境极度敏感(如硫化物遇水释放剧毒H₂S)、脆性大或常温阻抗高的问题,导致当前制造成本极其高昂。

未来十年(至2035年),磷酸铁锂(LFP)、钠离子电池(SIB)与固态电池(SSB)在成本上的竞争态势将从单一的初始采购成本(CAPEX)比拼,演变为全生命周期度电成本(LCOS)与总拥有成本(TCO)的多轨并行博弈。

1. 磷酸铁锂(LFP):极致的规模效应维持短期“初始成本”绝对霸权LFP目前在成本曲线上享有极具统治力的“在位者优势”。受全球结构性产能过剩及上游原材料价格暴跌影响,LFP价格在2024至2025年间经历了断崖式下跌。2025年全球平均电芯价格已下探至74美元/kWh,在中国市场更是出现了36美元/kWh(约0.26元人民币/Wh)的极端低价。基于这种被压榨到极致的极低初始过夜资本支出(CAPEX)和规模效应,LFP在2030年前将毫无悬念地继续统治绝大部分的2-4小时电网级能量套利市场。然而,由于其商业化已进入成熟期,未来成本下降空间(学习率)将面临边际递减效应,长远来看降本潜力逐渐触顶。

2. 钠离子电池(SIB):BOM结构重塑,2030年后在“度电成本(LCOS)”上实现历史反超SIB的核心经济学叙事建立在彻底重塑的物料清单(BOM)上,它摒弃了昂贵的锂、钴、镍,代之以极度丰富的钠、铁、锰,并允许使用廉价的铝箔替代铜箔作为负极集流体。当产业链达到成熟规模时,SIB的纯材料BOM成本有望比同规格LFP低30%至40%。尽管如此,LFP近期的极端低价极大地削弱了SIB的即期优势,导致其实现全系统平价(Parity)的时间节点可能被推迟至2030年甚至2035年。但是,由于SIB刚刚开启高学习率的黄金周期,在2030年后的长周期运营中,其全生命周期度电成本(LCOS)必然实现对锂电的历史性反超,特别是在6-8小时以上的长时储能(LDES)赛道中,其摊薄单位成本的经济效益将全面爆发。潜在风险:在2025年至2030年的关键窗口期内,高品质硬碳负极的产能滞后以及电池级净化磷酸(PPA)的隐蔽缺口,可能取代资源价格,成为限制SIB规模化降本的核心瓶颈。

3. 固态电池(SSB):以半固态过渡,在极限空间中靠“总拥有成本(TCO)”红利取胜在当前阶段,全固态电池包由于工艺尚未跑通且制造环境苛刻,其制造成本往往是标准液态锂电池的3至5倍,带有明显的早期“创新溢价”。为实现商业化降本,产业界正通过高度兼容现有液态电池产线的“半固态”架构作为过渡桥梁,以平摊高昂的固定资产折旧。预计在2030年左右跨越GWh级量产拐点、叠加干法电极等工艺成熟后,其电芯成本有望急剧下探至100美元/kWh的平价门槛。在2035年之前,SSB的竞争优势不在于表观的电芯降本,而是依靠本征安全带来的系统级被动降本。在寸土寸金的超一线城市节点或地下数据中心,SSB能够免除极端昂贵的复杂消防安检、水消防隔离和冗余液冷系统,大幅节约地租与隐性合规成本,从而在全生命周期总拥有成本(TCO)上展现出压倒性的效益论证。

在全球电化学储能产业中,寻找锂电池替代方案(如钠离子电池、固态电池)的真正驱动力已远超单纯的技术和财务成本考量。日趋白热化的地缘政治博弈与大国对能源供应链绝对安全韧性的渴求,正在驱动全球产业底层的范式转移。

地缘政治主要通过以下几个核心维度驱动全球寻找锂电池的替代方案:

1. 打破极端垄断引发的“资源锁定”焦虑目前的锂离子电池产业链呈现出令人瞩目的极端地缘垄断特征。中国掌握了全球约64%的精炼锂供应份额、近90%的电池正极材料加工产能,以及超过80%的电池制造产能。这种极度不对称的资源与制造控制力,让西方世界产生了深刻的“能源安全战略焦虑”,因为这种控制力构成了在宏观上随意影响全球电池定价体系和可用性配额的战略杠杆。为了摆脱这种控制,欧美相继出台《美国通胀削减法案》(IRA)和欧盟《关键原材料法案》(CRMA),试图强行重建本土供应链。然而,受制于矿产地理分布禀赋和漫长的矿山开发周期(通常需十年以上),短期内难以如愿,且欧洲本土化生产还会带来消耗巨量电力的“次生能源危机”。因此,寻找不依赖锂资源的替代技术成为当务之急。

2. 钠离子电池作为地缘政治的“战略缓冲器”在地缘政治挤压下,钠离子电池(SIB)等替代方案的崛起具有宏观战略层面的二阶效应,即为全球能源转型提供完美的**“原材料价格天花板”和地缘“战略缓冲器”**。

- 解除地理诅咒:钠元素分布极其均匀,可以极低成本从海洋或工业废料中提取,这彻底打破了被特定国家或地区“扼住咽喉”的资源地理诅咒。

- 极高的技术弹性:钠离子电池是一种“即插即用”技术,能无缝衔接现有的锂电池超级工厂。这意味着,一旦未来全球锂资源供应链因突发地缘冲突或贸易封锁受阻,全球电池产能可以依托现成设备,迅速且低成本地切换至钠电池生产轨道,从而实质性解除了关键原材料紧缺引发的系统性休克风险。

3. 资源匮乏国家的战略自救以日本为例,为了对抗地理资源禀赋的劣势,日本政府正倾举国之力(如通过NEDO绿色创新基金投入1205亿日元)加速推进高性能钠离子电池的研发与产业化。其核心目的就是以技术创新彻底摆脱对特定国家电池供应链的重度依赖,保卫其脆弱的岛国能源网络安全底线。

4. 警惕替代方案带来的“次生系统性风险”值得注意的是,地缘政治不仅驱动了替代方案的寻找,也可能在替代路线中孕育新的瓶颈。尽管钠离子电池等路线能够跨越对“锂”单一元素的依赖,但其上游材料同样面临地缘集中的隐患。

- 钠电池压倒性采用的高性能硬碳负极面临稳定量产和产能短缺的“卡脖子”风险。

- 部分钠电池和新型锂电高度依赖的电池级净化磷酸(PPA)和高纯硫酸锰,目前中国依然处于绝对垄断地位(主导着全球75%的PPA有效供应和95%以上的硫酸锰产量)。这种基础精细化工材料的极端地缘集中度,依然是悬在各国能源安全部门头顶的达摩克利斯之剑。

总结而言,在通往2035年的电气化革命中,未来的储能市场不会是单一技术的“赢者通吃”,而将演化为一个多轨并行的生态圈。包括钠离子电池和固态电池在内的替代方案,不仅在极端气候或极限安全场景中兑现效益,更是作为宏观经济的“软性蓄水池”,在波诡云谲的地缘政治暗流与原材料周期风暴中,为各主要经济体提供关键的供应链对冲价值底座与战略主动权。

日本主要通过倾举国之力加速推进高性能钠离子电池的研发与产业化闭环,来对抗其天然的锂资源地理劣势。具体策略与核心战略考量如下:

- 巨额国家级资金注入:作为资源极度匮乏的国家,日本政府正通过如NEDO(新能源产业技术综合开发机构)绿色创新基金,投入高达1205亿日元的巨额研发资金,强力驱动高性能钠离子电池的技术突破与产业落地。

- 利用替代材料打破“地理诅咒”:相比于分布高度集中且容易被特定国家垄断的锂资源,钠元素在全球分布极其均匀,能够以极低的成本从广袤的海洋或海量的工业废料中提取。日本正是试图通过这种原材料储备极度丰富的技术路线,从根本上抵消其关键矿产储量匮乏的先天地理禀赋劣势。

- 保卫岛国能源网络安全底线:日本推动钠离子电池创新的最深层战略目的,是彻底摆脱对特定国家(如目前掌握全球精炼锂和电池制造绝大份额的中国)锂电池供应链的重度依赖。在日趋波诡云谲的全球大国资源博弈中,将钠离子电池作为关键的“战略缓冲器”,从而确保其脆弱不堪的岛国能源系统网络的安全底线不被突破。

简而言之,日本期望通过后天底层的电池技术更迭,直接跨越对“锂”这一稀缺元素的依赖,以此对抗地理资源劣势并实现国家能源体系的自主可控。

根据提供的资料,除了钠离子电池之外,在应对锂资源依赖、特别是在中长时储能(LDES,6至8小时甚至日内级别)赛道中,还有以下几种技术或体系作为替代方案被提及:

- 铁空气电池(Iron-air Batteries):这是一种被明确提及的低成本替代化学体系。与钠电池类似,铁空气电池凭借极高的地理灵活性、模块化快速部署能力以及不断下探的平准化度电成本(LCOS),正在长时储能市场中迅速蚕食传统重型基建的份额,展现出较高的资本响应效率。

- 液流电池(Flow Batteries):当储能应用场景的需求时间延长至6到8小时或更长时,液流电池是长时储能市场中与锂电池技术展开激烈交锋的重要替代技术路线。

- 传统抽水蓄能(Pumped Storage Hydropower, PSH):作为非化学电池的物理储能技术,抽水蓄能是目前中长时储能的传统主力。它拥有约80-90%的往返效率和极低的长周期折旧成本(远期预测将降至83美元/kWh以下)。不过,其发展严重受限于地形资源禀赋和漫长的环保审批周期。

欧美主要通过出台具有强力干预性质的地缘经济法案来试图削弱中国在锂电池价值链上的极端垄断地位。

- 核心政策法案:美国出台了《美国通胀削减法案》(IRA),欧盟则推出了《关键原材料法案》(CRMA)。

- 主要干预手段:这两大政策的底层战略逻辑在于,试图通过空前的巨额国家财政补贴以及严苛的本土化合规条款,在欧美本土强行重建一套从矿山开采、盐湖提锂到电芯制造封装的完整工业闭环。

- 短期内重构目标无法达成:受制于关键矿产资源的自然地理分布禀赋,以及漫长的现代矿山开发周期(包含环境评估、社区协商和基建等,往往需要十年以上),欧美试图在2030年前完成供应链重构的目标根本无法实现。

- 欧洲面临“次生能源危机”的隐性反噬:欧洲为实现电池极片等环节的本土化生产,付出的代价是承担庞大的制造能源消耗。