3

3 0

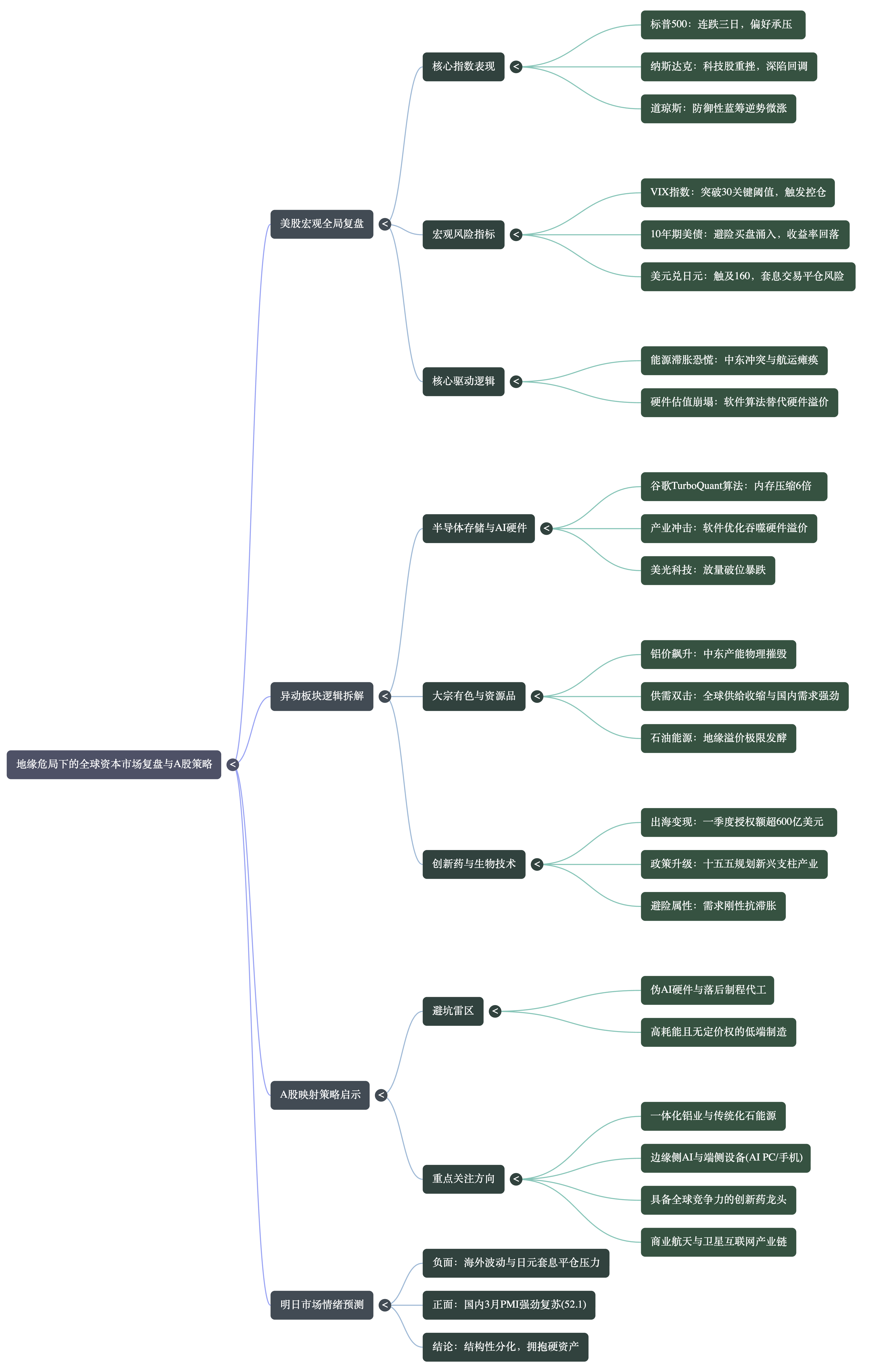

0这份报告深度剖析了2026年3月30日,全球资本市场在地缘政治危机与技术变革双重压力下的剧烈动荡。文中指出,中东冲突引发的能源供应链断裂推高了通胀预期,导致市场陷入滞胀恐慌,而谷歌发布的全新AI算法则重创了半导体存储行业的估值逻辑。美股呈现出避险情绪高涨、科技股遭抛售而资源股逆势上涨的“冰火两重天”格局,同时日元汇率波动也加剧了全球资金的去杠杆压力。针对A股投资者,报告建议警惕缺乏核心技术的硬件炒作,转而关注边缘侧AI、具备成本优势的有色金属龙头以及受政策支持的创新药与商业航天板块。全文通过宏观数据驱动的逻辑,旨在为动荡局势下的资产配置提供具体的映射策略与风险对冲建议。

地缘危机如何通过能源价格影响全球股市?

地缘危机通过能源供应链的物理阻断,引发了全球宏观经济的“滞胀恐慌”与跨资产流动性的剧烈收缩,进而对全球股市(尤其是美股与A股的板块轮动)造成了深远的影响。这一传导机制可以深度拆解为以下几个核心维度:

1. 物理断供引发能源价格飙升与“滞胀恐慌”中东冲突的持续发酵(特别是伊朗与美国及以色列的军事博弈)导致霍尔木兹海峡商业航运瘫痪,叠加卡塔尔Ras Laffan液化天然气中心遭袭导致17%产能受损,直接造成了全球能源供应链的实质性断裂。这使得布伦特原油迅速飙升至114美元/桶上方,WTI原油也站上105美元高位。高昂的能源成本正严重吞噬全球经济增长动力,世界贸易组织警告此举或将削减2026年全球GDP增速约0.3个百分点,高度依赖能源的欧洲甚至可能失去整整1%的增速。同时,美国短期通胀预期飙升至3.8%,消费者信心指数暴跌。在这种典型的“滞胀”阴云下,美联储年内降息的希望变得极其渺茫,这成为了压垮全球科技股等高估值成长资产的宏观背景。

2. 触发“输入性通胀”与全球套息交易(Carry Trade)的平仓踩踏能源价格的高企还在全球流动性层面引发了致命的连锁反应。由于原油以美元计价,飙升的油价导致日本面临严重的“输入性通胀”,促使日元兑美元汇率极度疲软,一度逼近160的极值关口。这不仅触发了日本官方严厉的外汇干预警告,也使得日本央行暗示可能加速加息步伐。过去十几年中,国际对冲基金习惯于借入零利率的廉价日元去炒作美股科技股(即“套息交易”)。当日元面临官方干预或加息的红线时,这些手握庞大日元空头的对冲基金面临爆仓风险,被迫疯狂抛售流动性极好的美股大型科技股,换回美元以平仓日元头寸。这种被动的去杠杆行为,对全球股市造成了巨大的瞬时抽水效应和跨资产踩踏。

3. 机构系统性风控触发与避险资金大迁徙在能源暴涨与地缘危机的双重叠加下,被称为“华尔街恐慌指标”的VIX指数单日暴涨并突破了30的核心阈值。在大型机构的量化交易和风险平价策略中,VIX突破30是硬性风控触发点,迫使资金无差别地降低投资组合杠杆率,导致股市泥沙俱下。资金的主导逻辑从“通胀交易”切换至极致的“避险交易”,疯狂逃离高估值的成长性资产,涌入无风险的美国国债(推动10年期美债收益率下行至4.342%),以及向防御性蓝筹(如传统能源、必需消费品和具备需求刚性的医药板块)进行避险轮动。

4. 股市内部的极致分化:上游资源狂欢与下游制造受压高昂的能源价格沿着全球产业链传导,引发了股市内部冰火两重天的板块重估:

- 上游资源与有色金属的逼空爆发:地缘危机不仅推高油气,也重塑了高耗能产业的全球供给格局。例如,中东占据全球约9%的铝产能,由于铝厂遭袭且霍尔木兹海峡封锁切断了天然气燃料供应,导致高耗能的铝冶炼面临停产和物理断供。这种恐慌促使资金疯狂涌入有色金属(伦铝大涨)和传统能源(如埃克森美孚逆势上涨)进行逼空。对于A股而言,拥有低成本绿色能源和一体化护城河的铝业龙头以及石油开采板块,迎来了全球定价红利。

- 下游制造业面临利润挤压:全球原油突破114美元意味着高昂的能源成本无情向下游传导。处于充分竞争、缺乏产品定价权的高耗能低端制造业,由于无法将飙升的成本转嫁给终端消费者,其毛利率面临被严重挤压的风险,成为股市中资金集中规避的雷区。

谷歌新算法对AI硬件板块产生了哪些冲击?

谷歌发布的新算法TurboQuant对AI硬件板块产生了堪称“海啸”级别的剧烈冲击,彻底颠覆了过去两年主导市场的“算力紧缺与内存瓶颈”逻辑。具体冲击体现在以下几个核心维度:

1. 引发半导体存储与AI硬件板块的恐慌性抛售该算法的发布直接导致相关概念股遭遇惨烈踩踏。其中,受冲击最严重的存储芯片巨头美光科技(Micron)单日放量暴跌9.88%。

2. 核心技术突破摧毁“硬件溢价”逻辑大语言模型推理面临的最大物理瓶颈一直是需要海量高带宽内存(HBM)支撑的“键值缓存”。而谷歌的TurboQuant算法(结合PolarQuant高精度压缩与QJL技术)能在不损失模型准确度的前提下,将AI模型所需内存大幅压缩高达6倍,并将处理速度提升8倍。这一“软件优化榨干现存芯片性能”的技术突破,意味着下游云厂商可以用更低规格、更便宜、更少数量的内存阵列达到同样的推理效果,从而大幅削减对昂贵新一代存储芯片的采购需求。

3. 引发重资产硬件厂商的产能过剩恐慌资本市场极度担忧“过度投资(Overbuild)”风险。以美光为例,其刚刚宣布的超过250亿美元的资本开支计划,在算法降本的冲击下,极有可能变成沉没的过剩产能。一旦下游订单降速,巨额的新建产能将迅速转化为天价设备折旧成本,从而粉碎利润表。

4. 推动产业投资重心向“边缘AI”与“端侧设备”转移在“杰文斯悖论”的作用下,内存推理成本的大幅下降将促使AI大模型摆脱昂贵服务器的束缚,加速在智能手机、PC、自动驾驶汽车及具身智能机器人上的本地化部署。因此,AI硬件板块的投资焦点正坚决从“云端重型算力硬件”转向**“边缘侧AI(Edge AI)”、“AI端侧设备(AI PC/AI手机产业链)”以及“具备系统级软硬件协同优化能力的芯片设计”**板块。

同时,缺乏核心底层技术壁垒、仅靠“海外算力紧缺”概念炒作的伪AI硬件和处于成熟制程红海竞争的底层代工企业,将面临估值泡沫破裂和订单不及预期的双杀风险,被主流资金坚决规避。

TurboQuant 算法对 A 股存量芯片股有哪些影响?

谷歌的TurboQuant算法通过极低开销的量化技术大幅降低了AI模型对内存和硬件的依赖,这一技术突破对A股存量芯片股产生了深远的结构性影响,资金博弈呈现出极致的分化态势:

1. 负面冲击:伪AI硬件与落后代工面临“双杀”风险

- 估值泡沫破裂:TurboQuant算法使得海外科技巨头能够通过软件优化大幅削减冗余的硬件需求。这意味着A股中那些缺乏核心底层技术壁垒、仅仅依靠“海外算力紧缺”概念进行情绪炒作的底层硬件公司,将面临估值泡沫破裂和下游订单不及预期的双杀风险。

- 传统存储与红海代工受压:部分深度绑定传统存储周期(如低端DRAM、NAND制造与封装)的企业,以及处于成熟制程红海竞争的代工企业,短期内必然会受到海外市场(如美光科技等存储巨头暴跌)恐慌情绪的传染,面临惨烈的估值回归。这部分标的在短期内必须坚决规避。

2. 正面机遇:产业逻辑向“边缘侧”与“软硬协同”芯片设计转移

- 端侧部署加速:基于“杰文斯悖论”,TurboQuant等算法带来的内存推理成本大幅下降,将促使AI大模型摆脱昂贵云端服务器的束缚,以前所未有的速度在智能手机、PC、自动驾驶汽车甚至具身智能机器人上实现本地化部署。

- 新主线确立:A股存量芯片股的投资焦点将发生根本性转移。资金将坚决从“云端重型算力硬件”撤离,转向**“边缘侧AI(Edge AI)”、“AI端侧设备(AI PC/AI手机产业链)”以及“具备系统级软硬件协同优化能力的芯片设计”**板块。这些顺应技术降本趋势的领域将成为下一轮产业周期的核心基石。

分析A股在当前宏观变局下的核心投资机会。

在当前全球“地缘危机引发能源滞胀恐慌”与“AI技术演进带来硬件估值重估”的双重共振下,海外市场面临VIX恐慌指数突破30、日元套息交易平仓等流动性冲击。然而,与欧美深陷滞胀担忧不同,中国3月份制造业PMI超预期达到52.1,展现出强劲的内生企稳与复苏韧性。

在这种“外围动荡加剧”与“国内经济企稳”的宏观错位下,A股投资者的核心应对策略应定调为:“规避伪成长与高能耗,拥抱硬通胀与真出海”。具体而言,A股市场具备以下四大核心投资机会:

1. 大宗有色与上游资源品(核心聚焦一体化铝业与传统能源)中东地缘冲突不仅导致原油价格飙升至114美元上方,还造成中东核心铝冶炼厂(如EGA和Alba)因袭击和能源断供而遭受物理性摧毁,全球铝供给出现难以弥补的缺口。与此同时,中国3月份铝线缆行业PMI大幅反弹至60.2%,显示国内电网投资与制造业复苏带来了强劲需求。

- 投资洞察: 在此背景下,拥有稳定低成本绿色能源(如水电、风光电)且具备上下游一体化布局的A股铝业龙头,将迎来“全球供给收缩+国内需求强劲+自身成本可控”的三重戴维斯双击,是极佳的进攻性防御资产。此外,上游的石油开采、油服设备等传统化石能源资产,也是抵御当前地缘不确定性的战略压舱石。

2. 创新药与生物经济(防御与成长并重的“真出海”)医药板块拥有极强的需求刚性,天然具备抗滞胀属性,是跨周期资产配置的优选。更重要的是,中国《十五五规划》已将生物医药升级为与航空航天并列的“国家新兴支柱产业”。

- 投资洞察: 凭借全球领先的研发效率和成本优势,仅2026年第一季度,中国药企的创新药海外授权(Out-licensing)交易额已超600亿美元。投资者应高度关注具备全球多中心临床能力、拥有First-in-class或Best-in-class独家管线,且已与海外巨头达成实质性授权合作的A股创新药龙头,它们正处于爆发与出海变现的超级大周期。

3. 边缘侧AI(Edge AI)与端侧设备产业链谷歌最新发布的TurboQuant算法通过极致的内存压缩技术,将AI模型内存需求压缩6倍且提速8倍,这直接打破了过去两年基于“云端算力与内存紧缺”的重资产硬件投资逻辑。

- 投资洞察: 基于“杰文斯悖论”,模型推理成本的骤降将极大刺激AI在智能手机、PC、自动驾驶及具身智能机器人上的本地化部署。A股的映射机会将坚决从“云端重型算力硬件”转向“边缘侧AI”、“AI端侧设备(AI PC/AI手机)”以及具备系统级软硬件协同优化能力的芯片设计板块。

4. 商业航天与卫星互联网(政策与大国博弈双驱动)作为新质生产力的代表,商业航天近期迎来密集政策催化,中国《十五五规划》明确提出加速可重复使用火箭和全球商业卫星互联网的建设。

- 投资洞察: 随着全球低轨卫星轨道资源争夺白热化以及海南文昌等发射场的全速推进,A股中涉及火箭核心零部件、低轨卫星载荷制造以及测控通信的商业航天产业链,将在国家战略推动下享受极高的成长确定性与政策溢价,值得中线深度布局。

风险规避提示: 在把握上述机会的同时,必须坚决规避两类资产:一是缺乏核心技术壁垒、仅蹭海外算力紧缺概念的伪AI硬件与落后制程代工企业(面临估值泡沫破裂);二是处于充分竞争环节、无法将高昂能源成本转嫁给终端的高耗能低端制造业。

规避伪成长与高能耗板块有哪些具体的行业例子?

根据资料,需要规避的“伪成长”与“高能耗”板块主要包含以下两类具体的行业细分:

- 伪成长板块:纯概念炒作的伪AI硬件与落后制程代工企业具体例子包括那些缺乏核心底层技术壁垒、仅仅依靠“海外算力紧缺”概念进行情绪炒作的底层硬件公司,以及处于成熟制程红海竞争中的代工企业。随着海外科技巨头通过算法大幅削减冗余硬件需求,这类缺乏真实技术护城河、纯靠概念炒作的企业,极易面临估值泡沫破裂和下游订单不及预期的“双杀”风险。

- 高能耗板块:高耗能且缺乏产品定价权的低端制造业具体例子包括处于充分竞争环节的低端制造企业。在全球原油价格突破114美元的背景下,高昂的能源成本正沿着全球供应链无情地向下游传导。如果这些低端制造企业高耗能,同时又缺乏产品的定价权,无法将上游飙升的能源和原材料成本有效转嫁给终端消费者,其毛利率就会遭到严重挤压,面临业绩预期大幅下调的风险。