14

14 0

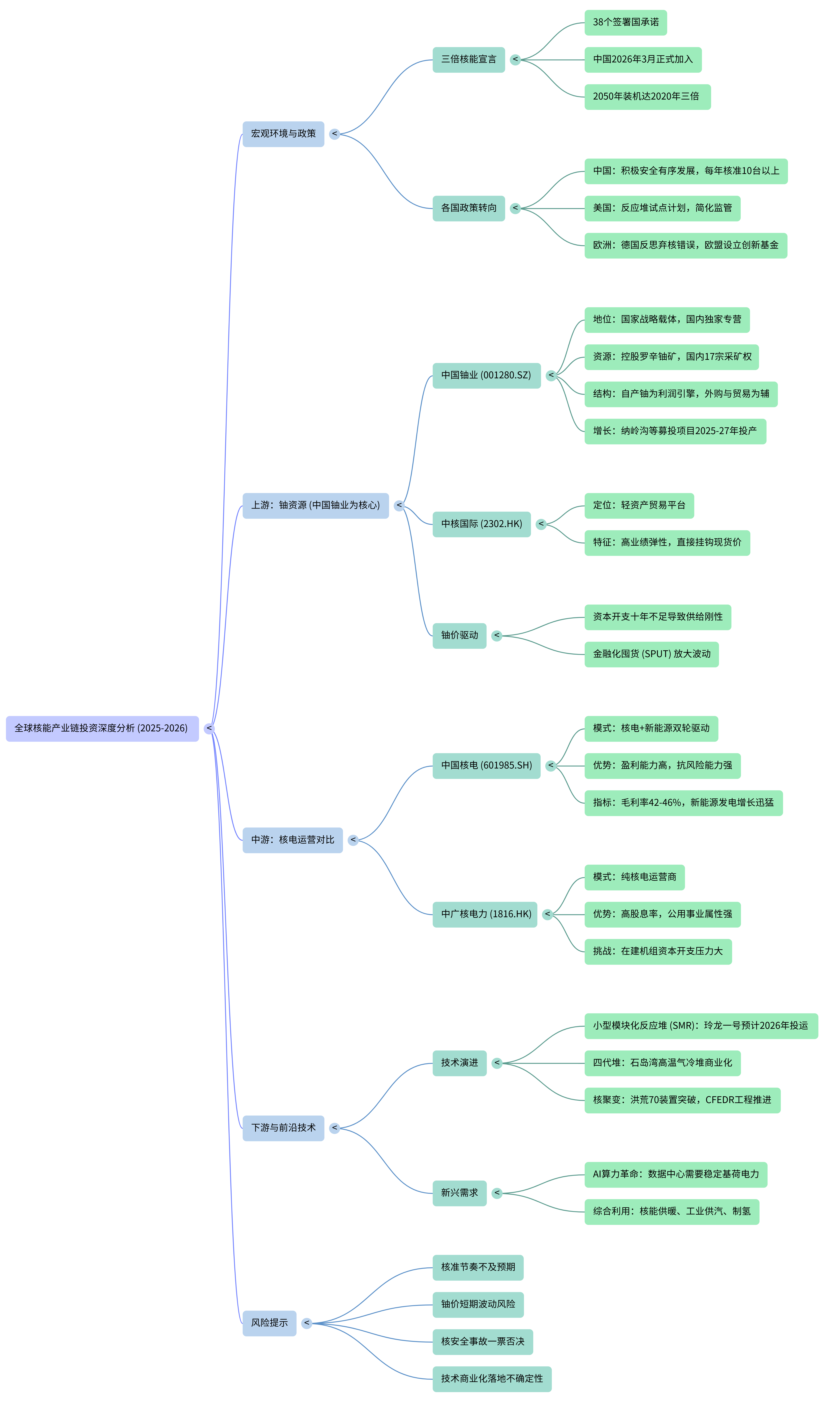

0核能领域的最新进展(截至2026年3月)可从政策范式转移、供需结构错配、技术路线演进以及公司深度解读四个层面进行进一步扩写。

一、 宏观范式重构:从“替代能源”到“算力基石”

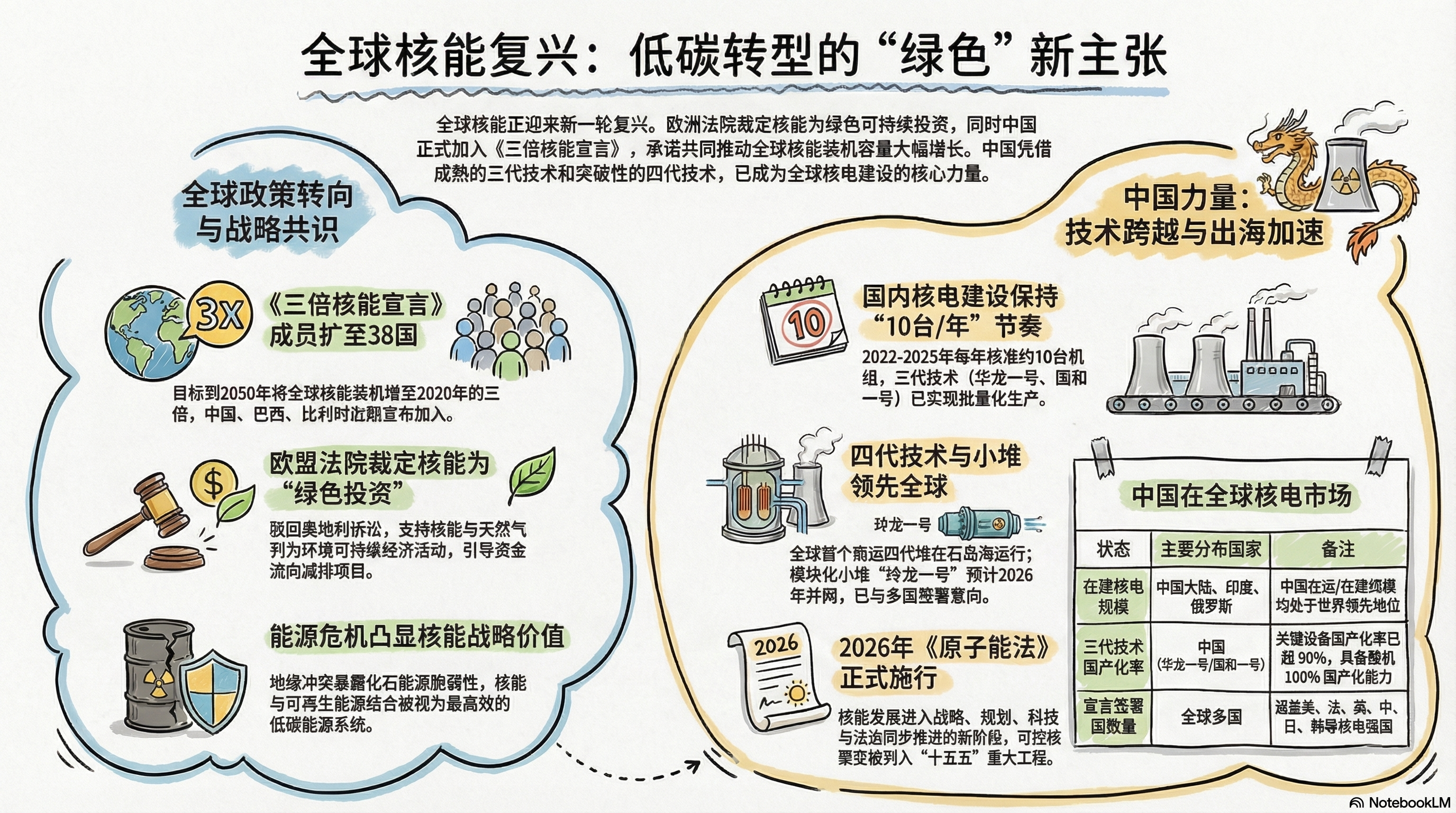

- 全球政策的“三倍”共识: 2026年3月10日,中国在第二届核能峰会上正式加入《三倍核能宣言》,承诺到2050年将全球核电装机容量提升至2020年的三倍。目前签署国已扩大至38个,包括美、法、日等主要核电国家,标志着核能已重新确立为全球能源体系的战略支柱。

- AI算力的“核动力”化: 科技巨头(如微软、谷歌、OpenAI)对稳定、密集电力的渴求使核电成为AI数据中心最理想的基荷电源。小型模块化反应堆(SMR)因部署灵活、功率适中,特别适合为大型数据中心园区提供专属绿色电源。

- 国内法律保障: 我国首部《原子能法》于2026年1月15日施行,从法律层面确立了“热堆—快堆—聚变堆”三步走战略,并推动高温气冷堆商业化及快堆建设提速。

二、 上游资源环节:铀价上行的逻辑与弹性

- 结构性失衡长期化: 全球铀矿产量高度集中(哈、加、纳三国占65%),由于过去十年(2014-2020年)资本开支萎缩近89%,导致新增产能释放严重滞后。金融资本(如SPUT基金)的介入进一步放大了现货市场的短缺焦虑。

- 个股逻辑分化:中国铀业 : 拥有绝对的资源垄断壁垒,是国内唯一的铀产品专营主体。其核心利润源于高毛利(约40%)的自产铀业务,随着纳岭沟等项目投产,自产铀销量有望在2026-2027年提升40%。

中核国际 : 属于轻资产贸易平台,业绩对现货铀价波动极度敏感。在铀价上行期,其贸易杠杆效应显著,适合作为博弈价格波动的弹性工具。

三、 中中游运营环节:双轮驱动与盈利修复

- 机制电价的“护航”: 2026年一季度,广西、辽宁等地出台核电电价支撑政策(如辽宁的“可持续发展价格结算机制”),有效对冲了市场化电价下跌的风险,保障了运营商的合理收益。

- 运营商对比:中国核电 : 采用“核电+新能源”双引擎。2025年其新能源发电量增长31.29%,有效平滑了核电长建设周期的波动,是产业链中兼具确定性与成长性的核心资产。

中广核电力 : 纯核电标的。2026年被视为其盈利修复的拐点,随着惠州、苍南等新机组投产,预计归母净利润将显著回升,且具备约2.73%的高股息吸引力。

四、 下游设备与新技术:四代堆与可控核聚变

- 技术破局: 全球首个商用四代堆——石岛湾高温气冷堆已实现商运,其出口温度高(571℃),可广泛应用于工业供汽、制氢等“核电+”场景。玲龙一号(ACP100)预计于2026年投产,将补齐我国SMR技术矩阵。

- 核聚变进阶: 核聚变已入选国家“十五五”规划重大工程。紧凑型聚变装置BEST计划2027年底投运,目标实现能量净增益(Q>1)。

- 细分龙头:圣泉集团: 第四代核燃料包覆材料的核心供应商,享受新材料国产化溢价。

常辅股份: 聚焦核级阀门执行机构,在CAP1400等领域拥有深厚资质壁垒,具备高毛利(约40%)特征。

五、 资深投资者审读分析:估值与风险警示

- 估值回归压力: 截至2026年3月底,中国铀业的PE(TTM)约100倍,已充分透支乐观预期,若铀价回调或项目进度不及预期,面临显著的估值杀风险。

- OKLO (OKLO.N) 的期权属性: 虽然其快堆技术在资源利用率上具有革命性,但目前仍处于高亏损的研发投入期,投资性质等同于风险投资,价值取决于NRC许可和首堆投运等关键里程碑。

- 核心风险: 需紧密跟踪国内核电年核准量(若低于8台将打击预期)、长协铀价调整幅度、以及全球主要产铀国的供应稳定性。