6

6 0

0这份材料深入分析了2026年4月2日全球宏观经济与资本市场的剧烈波动,重点探讨了地缘政治冲突对美股及A股的深远影响。文中指出,随着美国对伊朗态度的转硬,原油价格暴涨引发了严重的滞胀担忧,导致美债收益率上升并压制了科技股表现。由于霍尔木兹海峡面临封锁,全球半导体行业陷入了氦气断供危机,这对存储芯片供应链构成了物理性威胁。与此同时,AI基础设施领域正从算力竞争转向液冷散热技术的突破,而SpaceX潜在的高估值IPO也为航天产业注入了新活力。针对即将到来的清明假期,作者建议投资者关注国产特种气体替代、高股息资源股及自主可控的军工板块,以应对外部环境的不确定性。

穿透4.2美股剧震:

这5个反直觉的真相,正悄悄重塑你的投资逻辑

1. 引言:当“预期管理”遭遇“黑天鹅”

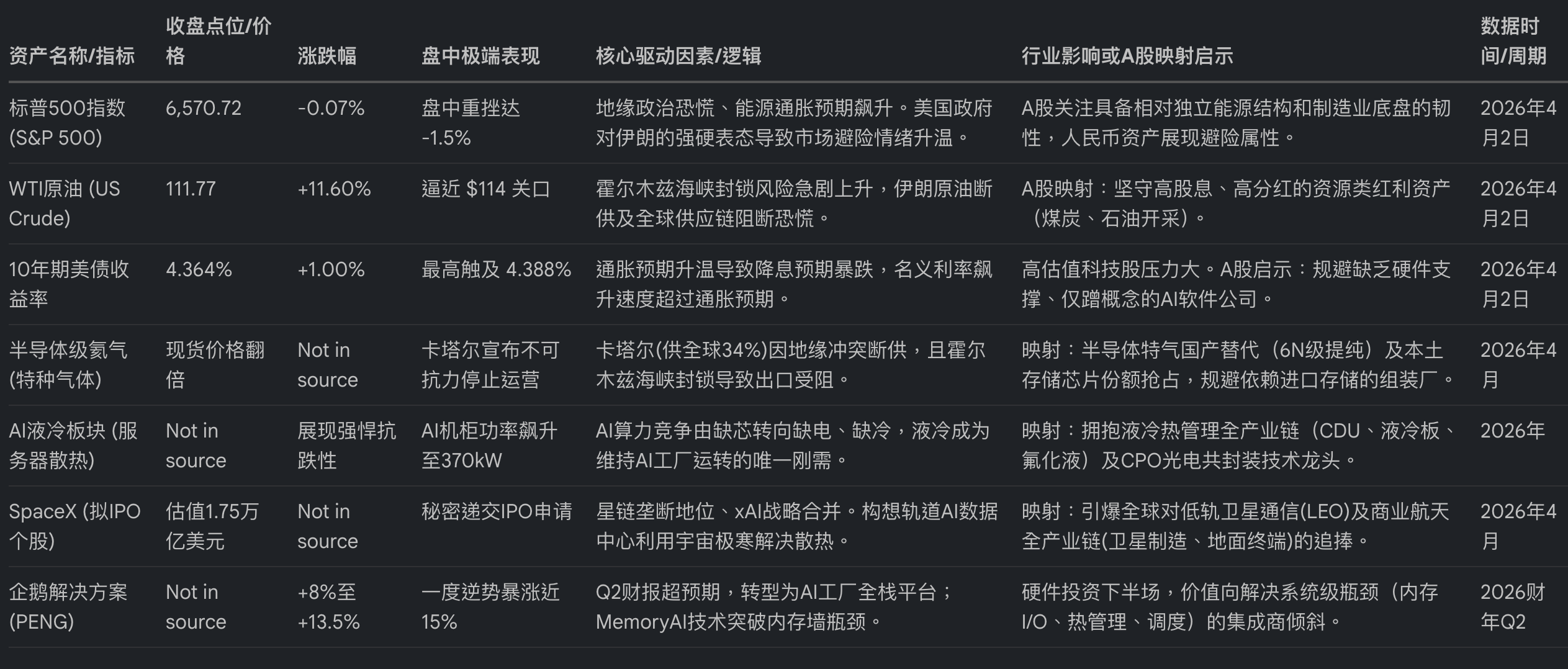

2026年4月2日,全球宏观交易员经历了一个注定被载入史册的“V型”反转。就在市场沉浸在冲突即将平息的乐观幻梦中时,白宫关于对伊朗实施“极其猛烈”打击的声明,瞬间将“战争结束预期”撕得粉碎。表面上看,三大股指收盘微跌不足0.2%,但这种平静极其虚伪。华尔街的暗流正以恐怖的速度涌动:衡量市场恐慌情绪的VIX指数单日暴涨逾12%,盘中一度击穿30关口。 这种背离清晰地勾勒出机构资金的真实底色——他们正不计成本地扫货看跌期权以对冲尾部风险。在这场风暴中,最具观察价值的是离岸人民币(USD/CNH),在中美10年期利差扩大至-2.50%的极端逆风(利差交易压力)下,汇率依然死守6.88-6.89区间,展现出与外围波动截然不同的避险韧性。

2. 真相一:黄金的“避险失灵”与通胀梦魇的回归

在“大炮一响”的时刻,传统避险资产黄金不仅没有冲锋,反而遭遇了2.8%的重挫,跌至4622美元/盎司附近。这一反直觉的表现,揭示了“二次通胀”逻辑的全面回归。当WTI原油在霍尔木兹海峡封锁阴云下站稳111.77美元时,原油作为“通胀之母”的杀伤力开始显现。名义利率(10年期美债收益率最高触及4.388%)的飙升速度远超通胀预期的攀升,导致“实际利率”大幅跳涨。强势美元与实际利率的飙升,对不生息的黄金形成了残酷的“戴维斯双杀”。宏观定价观察: 根据联储基金期货(Fed Fund Futures)的最新定价,随着通胀梦魇重燃,美联储在2026年12月降息的概率已从先前的乐观预期暴跌至仅剩12%,降息周期几近宣告终结。

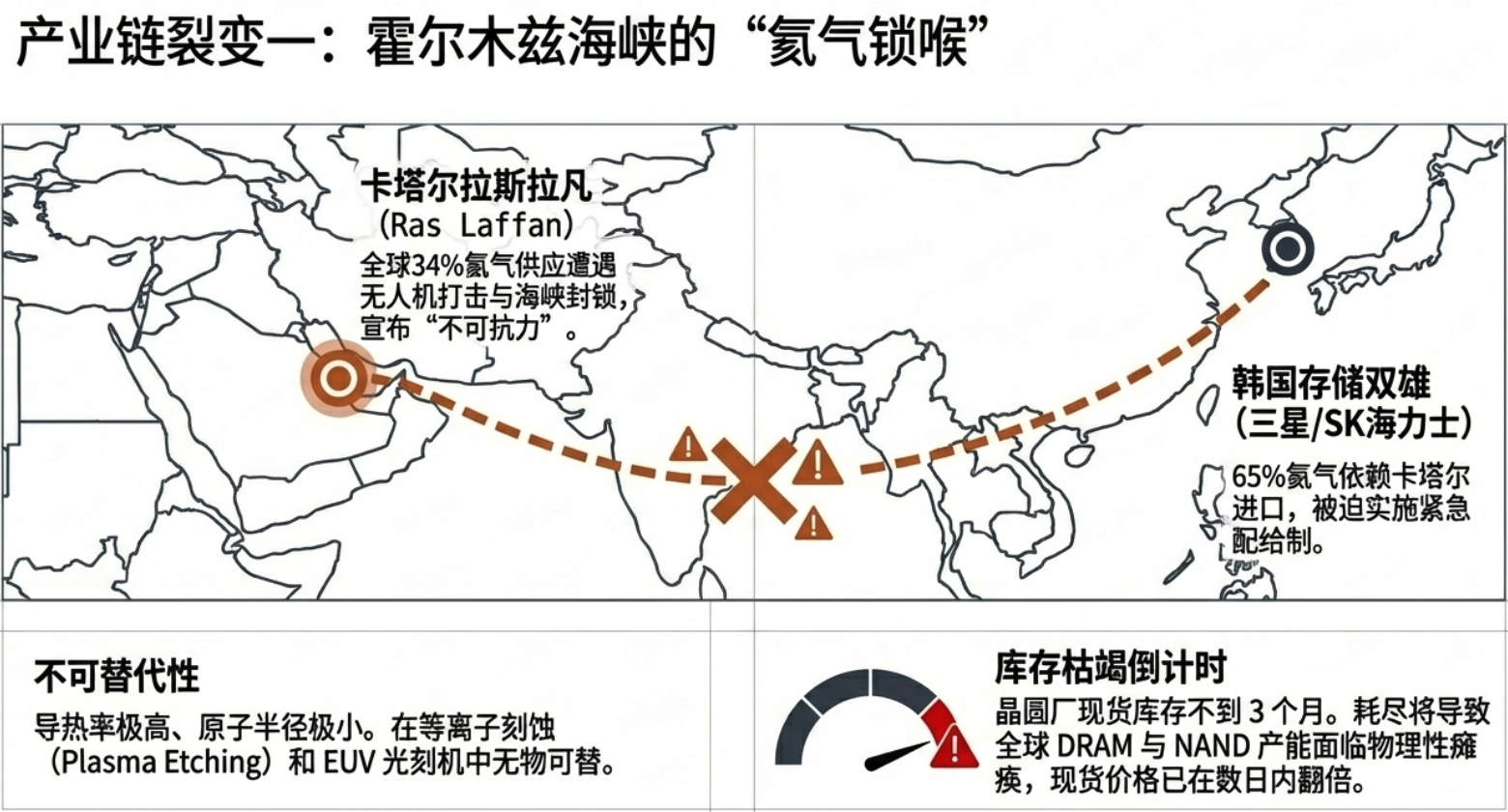

3. 真相二:霍尔木兹海峡的“氦气锁喉”——半导体的新软肋

地缘博弈的黑手已延伸至卡塔尔的拉斯拉凡(Ras Laffan)液化天然气设施。受无人机打击影响,该设施宣布遭遇不可抗力停运,这引发了全球半导体行业的“氦气锁喉”危机。氦气在EUV光刻、等离子刻蚀及晶圆冷却中具有不可替代的物理特性。卡塔尔供应了全球34%的氦气,且全部依赖目前处于封锁风险下的霍尔木兹海峡出口。全球半导体氦气供应链风险敞口对比 (2026.04)地区/领域依赖度与核心影响潜在后果与产业冲击韩国存储双雄极高 (65%依赖卡塔尔)3个月库存预警:一旦耗尽将导致DRAM/NAND大面积停产,价格面临暴涨。中国台湾中等偏高供应结构相对分散,但面临现货价格翻倍及全球物流中断的次生冲击。美国本土较低主要依赖北美本土及阿尔及利亚气源,短期供应链安全边际较高。

4. 真相三:AI算力的尽头是物理瓶颈

从“地面液冷”到“星际散热”2026年的AI投资逻辑已经发生了根本性位移:博弈重心从“缺芯”彻底转向了“缺电”与“缺冷”。随着算力密度的指数级跃升,数据中心正面临严峻的物理极限。一个令人震撼的数据是:传统旧机柜功率密度通常仅为10kW,而2026年下一代AI机柜的功率密度已暴增至370kW——整整37倍的增幅。在这样的热负荷下,风冷已成过去式。液冷技术渗透率预计将从20%暴增至57%,成为维持AI工厂运转的“唯一刚需”。然而,地面上的液冷终有其环境极限。当物理瓶颈在地球表面难以突破时,资本开始关注更极致的解决方案:将算力送入太空。

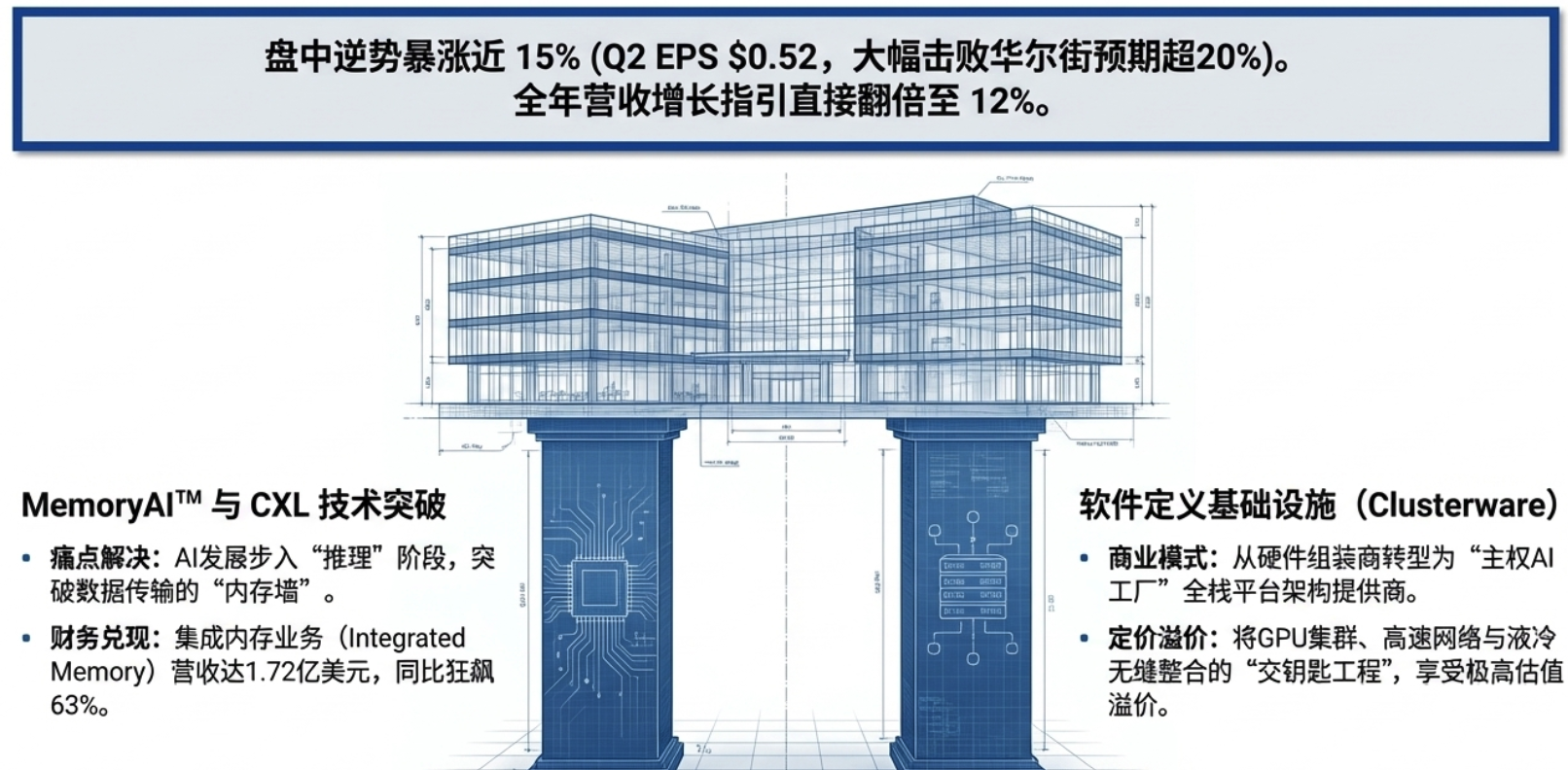

5. 真相四:Penguin Solutions的启示

系统集成商的估值重估在科技股普跌中,Penguin Solutions (PENG) 逆势暴涨15%,为AI硬件下半场定下了基调。其Q2财报中集成内存业务同比增长63%的表现,证明了解决“内存墙”瓶颈的商业价值。Penguin的核心护城河在于其“MemoryAI™”技术和自研的Clusterware软件平台。它不再是简单的硬件组装商,而是能够为追求自主算力的**国家主权AI(Sovereign AI)以及新兴的Neocloud(新贵云服务商)**提供全栈“交钥匙”方案的集成架构师。价值正在从单一组件向能解决系统级瓶颈(I/O、热管理、软件调度)的集成平台商倾斜。

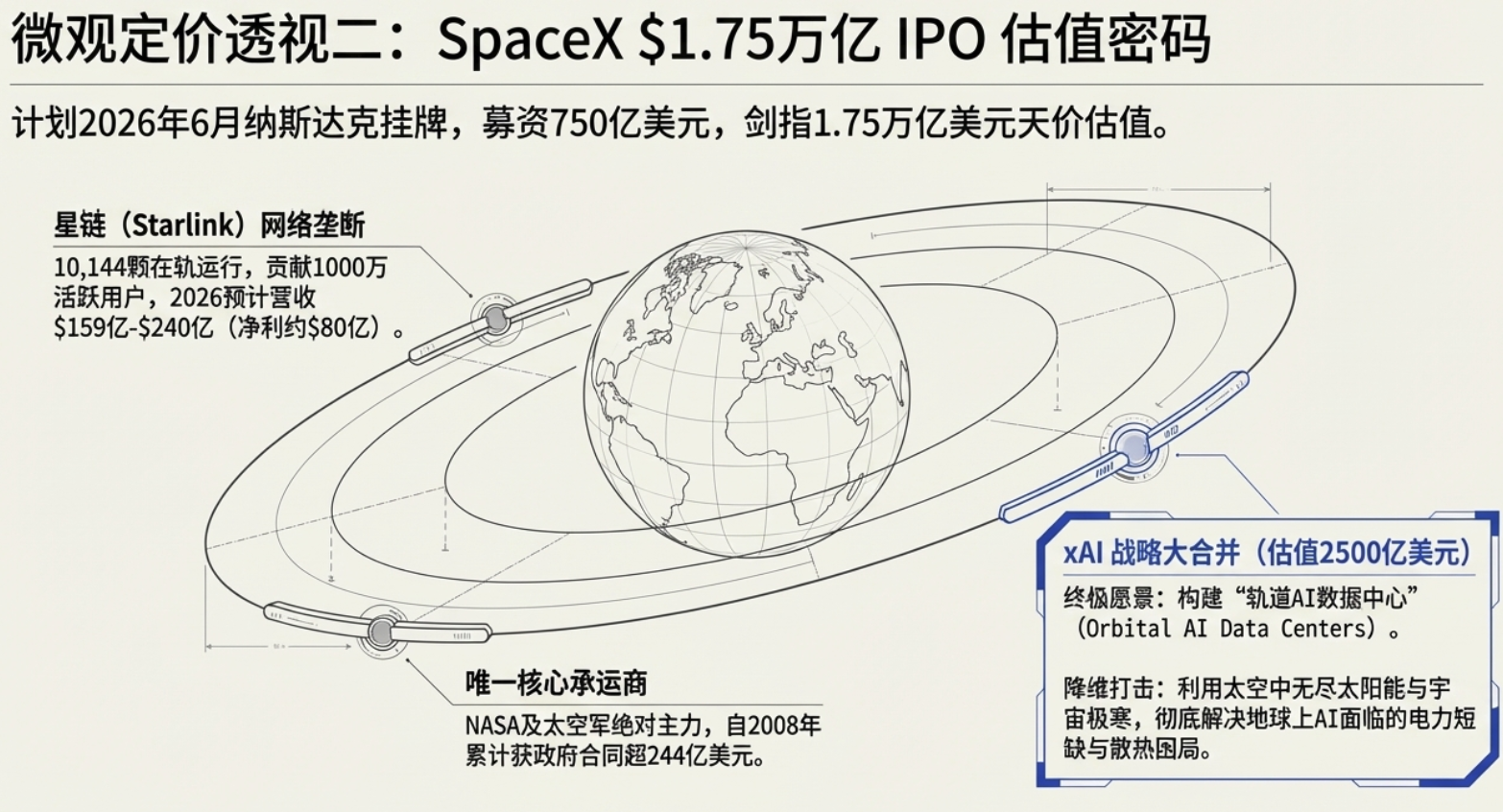

6. 真相五:SpaceX的“轨道AI”

马斯克的终极散热叙事SpaceX近期提交的IPO申请及1.75万亿美元的估值,不仅基于其星链(Starlink)的垄断地位,更是其合并xAI后提出的颠覆性构想:轨道AI数据中心。这是对真相三中“物理瓶颈”的终极回应。马斯克试图利用宇宙接近绝对零度的极寒环境(无限散热汇)和无尽的太阳能,彻底解决地球上AI算力的能耗与散热困局。这一“离开地球办AI”的宏大叙事,正成为2026年全球科技股最大的资金虹吸器,将商业航天的估值逻辑从传统通信直接升维至全球算力基础设施。

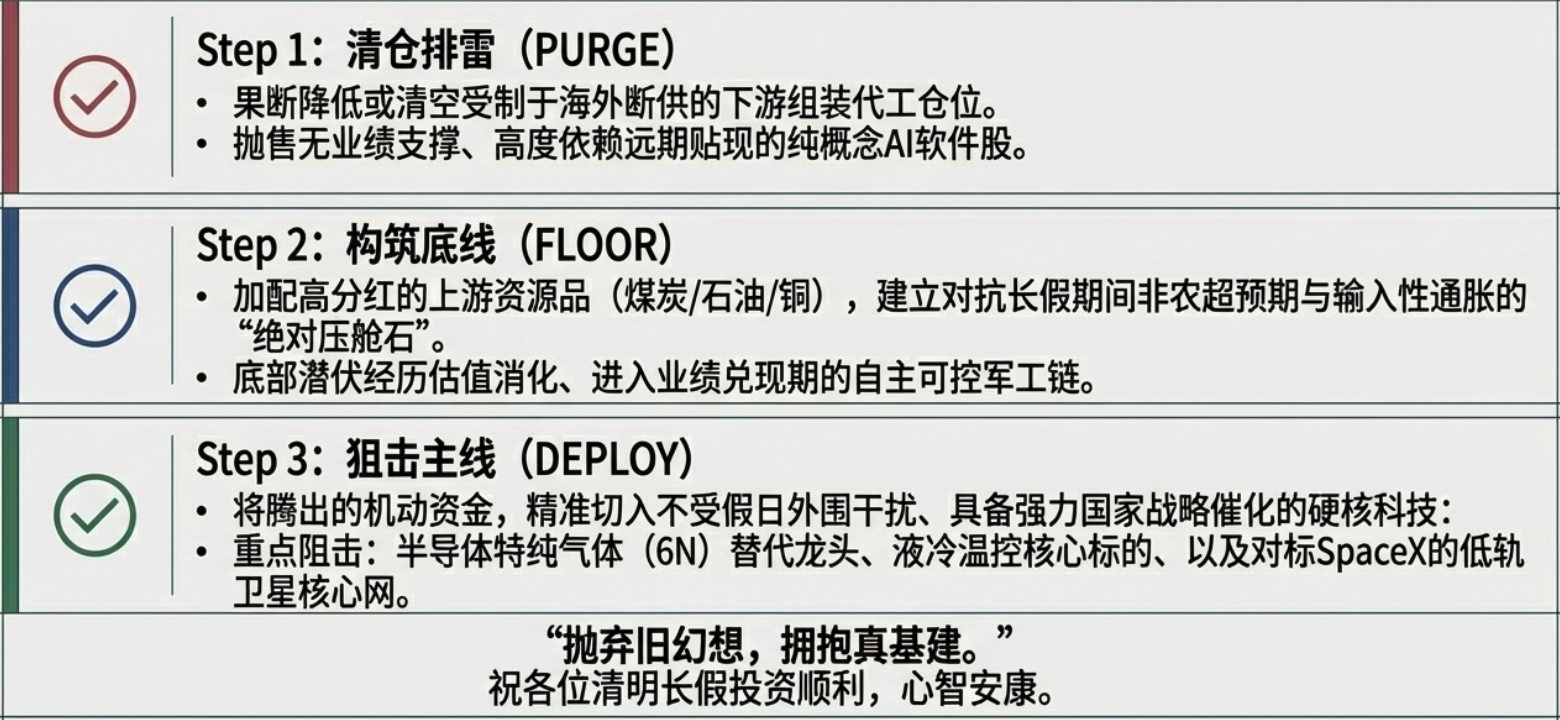

7. 结语:给投资者的“明日备忘录”

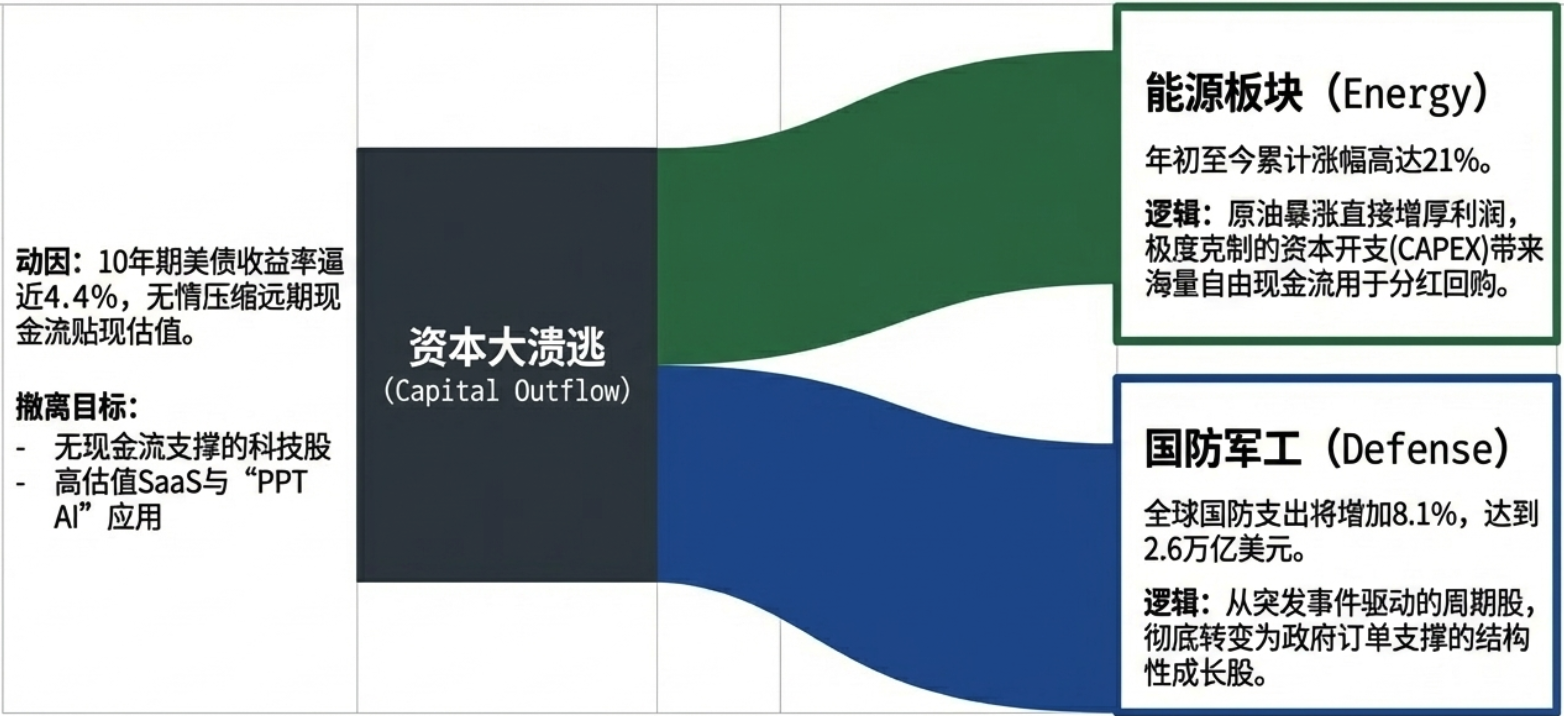

站在通胀重燃、地缘撕裂与科技跃进的三岔路口,全球资本的流向已清晰可见:战略防御(压舱石): 坚守高股息的能源(石油、煤炭)与资源红利资产,对冲“滞胀”风险。

战术聚焦(硬核基建): 聚焦国产替代(特别是7nm/14nm国内自给目标的达成)及AI物理基建(液冷、CPO、卫星互联网)。

在物理极限与地缘锁喉的双重束缚下,唯有那些能解决底层瓶颈——无论是通过国产特气替代实现供应链安全,还是通过系统集成突破内存墙,亦或是利用轨道空间突破散热极限的“硬资产”,才具备穿越周期的确定性。明天收盘前,请自问:你的组合里,有多少资产是能够真正抵御“物理性停产”和“输入型通胀”的硬通货?

SpaceX近期秘密提交了IPO申请草案,计划以高达1.75万亿美元的“天价”估值登陆纳斯达克。支撑这一庞大估值的逻辑不仅在于航天业务本身,更在于其跨界融合的宏大叙事,主要可以拆解为以下三个核心维度:

- “星链”的商业闭环与在轨网络垄断:截至2026年2月,星链(Starlink)的活跃用户已突破1000万,为公司带来了极其稳定且高频的全球互联网订阅现金流。此外,SpaceX在轨运行的卫星数量超过1万颗,占据了全球现役卫星总量的65%以上,形成了绝对的在轨卫星网络垄断地位。

- 强悍的盈利造血能力与政府订单护城河:SpaceX不仅是NASA和美国太空军的唯一核心承运商(自2008年起累计获得超244亿美元政府合同),更将发射成本极致压降。据预测,其2026年营收可达159亿至240亿美元,并已实现约80亿美元的年度净利润。

- 估值“核武器”——与xAI合并打造“轨道AI数据中心”:这是其估值突破天际的关键。今年2月,SpaceX通过全股票交易完成了对马斯克旗下xAI(估值2500亿美元)的收购。马斯克提出了一个惊世骇俗的构想:将AI计算节点集成到未来的星链卫星上,利用太空中无尽的太阳能和接近绝对零度的极寒环境,彻底解决目前地球上AI大模型算力所面临的“缺电”和“缺冷”等物理瓶颈。

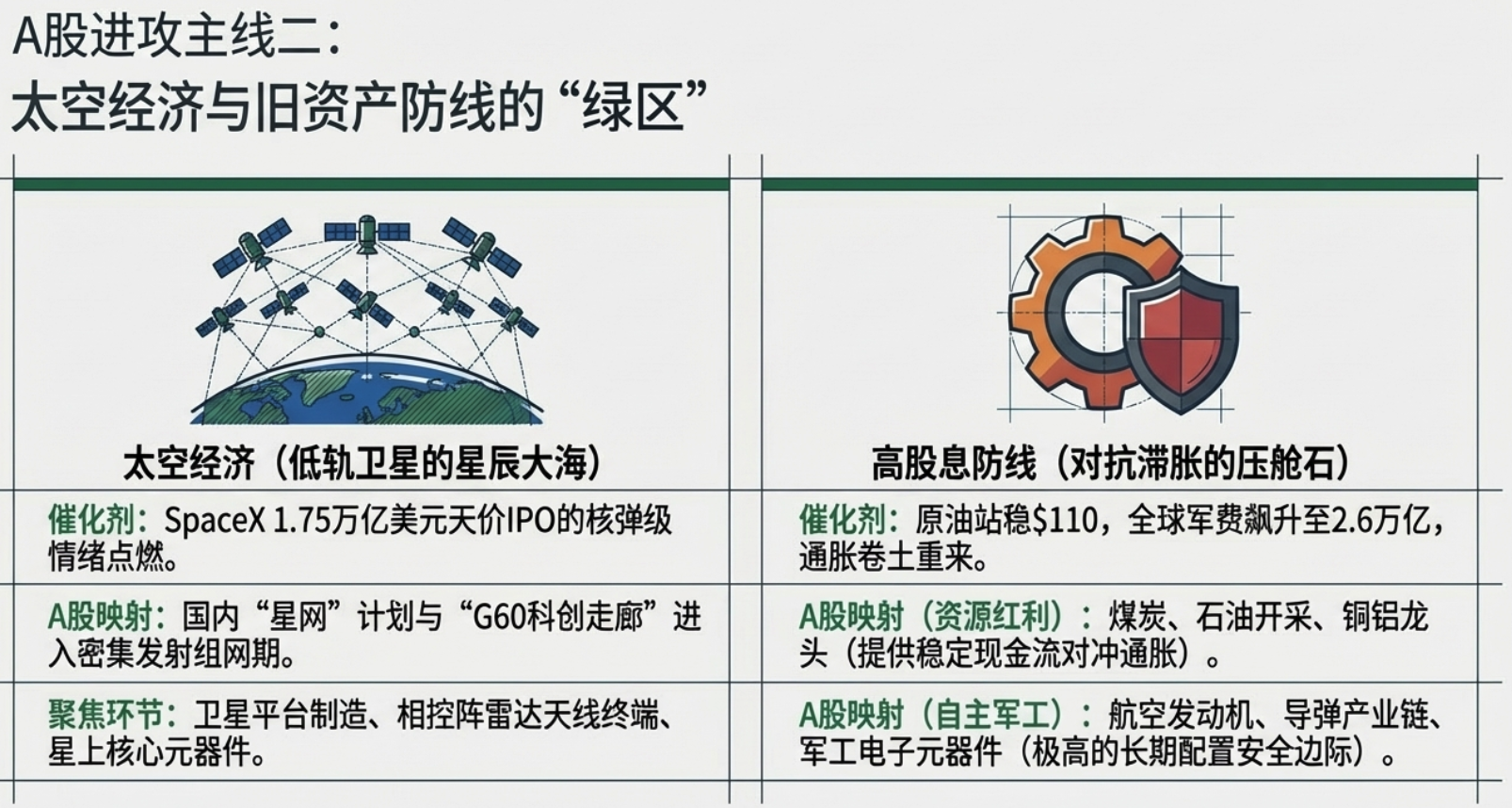

对A股卫星产业的启示:

SpaceX的这场万亿美元级IPO,将成为点燃全球资本对“低轨卫星通信(LEO)”及商业航天产业链狂热追捧的核弹级催化剂。

映射到A股市场,国内的“星网”计划以及“G60科创走廊”等低轨卫星星座建设目前也已经进入了密集发射和组网的加速期。在太空经济与海外巨头IPO情绪的共振下,A股相关产业链有望迎来估值与情绪的“戴维斯双击”。

针对具体的投资布局,建议您重点关注以下几个核心环节的自主可控标的:

- 卫星制造:包括卫星平台与有效载荷。

- 地面通信终端:如相控阵雷达天线相关企业。

- 星上核心元器件:构成卫星互联网底座的关键零部件供应商。

AI算力竞争正转向液冷和温控技术,根本原因在于AI大模型的不断迭代导致数据中心机柜的功率密度呈现指数级飙升,打破了传统物理散热的极限。

具体来说,主要有以下几个关键驱动因素:

- 机柜发热量突破极限: 传统的旧机柜功率通常不到10kW,但在2026年,下一代AI机柜的功率密度已经飙升到了令人咋舌的370kW。

- 传统风冷技术彻底失效: 在370kW这样的极端热负荷下,传统的风冷(Air Cooling)技术已经无法压制设备产生的高温,面临物理性失效。

- 液冷技术成为“唯一刚需”: 为了维持AI工厂的正常运转,冷板式(Cold Plate)和浸没式(Immersion)等液冷技术已经从过去的“可选项”,变成了不可或缺的生存刚需。

正因如此,当前AI算力的竞争已经从单纯的“缺芯(GPU)”,彻底演变为了“缺电”和“缺冷”的博弈。这也直接引爆了温控热管理全产业链的需求(如冷量分配单元、液冷板、专用冷却液等),并加速了能够解决高密度液冷机柜中信号衰减与能耗问题的光电共封装(CPO)技术的规模化应用。

不过资料详细提示了这类企业的核心特征和面临的历史性机遇:在本次全球氦气断供危机和国内加速推进芯片自给率的大背景下,A股市场中拥有自主提纯技术(特别是6N级别超纯气体提纯)、且在本土具备天然气副产氦气气源储备的电子特气龙头企业,正迎来历史性的估值重塑和业绩爆发双击点。随着晶圆厂加速将供应链转向国内,那些致力于高纯氦气、氪气、氖气等半导体级特种工业气体提纯合成的化工及电子材料龙头,正处于千载难逢的业绩兑现期。

中国半导体产业在2026年确立了极为宏大的国家战略,其2030年自给率目标的具体规划主要聚焦于以下三个核心维度:

- 整体指标:实现80%的芯片自给率。在海外断供危机与地缘博弈的背景下,全面提升供应链的自主可控能力已成为绝对的核心诉求。

- 先进制程攻坚:建立完全国产化的7nm产线。旨在突破外部技术封锁,实现高端芯片制造工艺在本土的真正落地。

- 成熟制程巩固:打造稳定的14nm量产能力。通过保障成熟制程的稳定产出,不仅能满足下游消费电子和汽车等庞大市场的需求,还能在海外巨头(如三星、SK海力士)因特气断供导致产能受限时,借机抢占市场份额。

在这项国家战略的强力驱动下,本土晶圆厂正在加速将供应链转向国内供应商。这不仅为本土芯片制造商打入下游供应链提供了绝佳窗口,也为上游半导体材料(如特气等)的绝对国产替代吹响了冲锋号。

在SpaceX天价IPO预期的催化以及国内“星网”计划、“G60科创走廊”等低轨卫星星座建设进入密集发射和组网加速期的背景下,国内以下几个卫星互联网产业链环节有望迎来估值与情绪的“戴维斯双击”:

- 卫星制造:包括卫星平台与有效载荷。

- 地面通信终端:特别是涉及相控阵雷达天线等核心技术的环节。

- 星上核心元器件:构成卫星底座的基础电子和关键零部件。

这些环节正处于太空经济与商业航天爆发的历史性风口,建议在节后重点关注其投资机会。