0

0 0

0探讨了养老金的供给问题,分析了社保、房产、股票、债券等多种养老资产形式,并对黄金等资产的养老属性进行了辨析。

1. 养老金供给与社保养老金

社保养老金被视为一种“养老税”,是国家对公民的基本保障,确保其基本生活,而非单纯的投资理财。

其未来水平与社会最低工资挂钩,预计会随劳动生产率变化而调整,而非过去预期的持续高速增长。

2. 房地产作为养老资产的分析

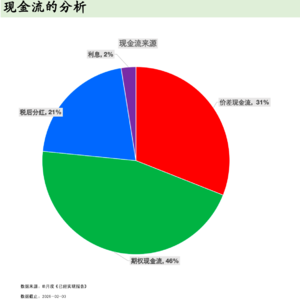

房地产被认为具有抗通胀潜力,可通过租金提供现金流。

然而,其作为养老资产存在诸多问题:折旧成本高、租金回报率低(一线城市约1.5%)、投资门槛高,难以满足长期养老的资金需求。

3. 投资品作为养老资产的配置建议

总体策略:建议以权益类资产为主,以固定收益类资产为辅,实现“股债平衡”(如半股半债),以兼顾长期增值和抗通胀能力。

权益类资产:优先选择股票投资,因其流动性好、易于操作;对于已有实体商业的个人,其经营也是一种养老资产。

固定收益类资产:对于养老金而言,应选择长期的、优质的固定收益产品。智勇认为,长期的保险产品是优于普通银行理财的养老配置工具。

4. 黄金及其他资产的评估

黄金不具备产生现金流的能力,不符合“有现金流才是资产”的核心定义。

历史上,黄金更多是作为一种储备而非投资工具,其保值逻辑根植于人类共识而非实际效用。

在现代经济体系下,回归金本位制已不可行,因此黄金不适合作为养老金的核心工具。

预告: 下一期会议议程

分享关于“养老金规划”的内容,探讨如何计算养老金需求或根据现有资产确定开支水平。