6

6 0

02026年4月美股生存指南:在AI狂热与地缘冲突边缘的五个反直觉真相

引言:浮华背后的暗流

2026年4月的华尔街正上演着一场极度撕裂的“双城记”。在数字世界里,人工智能(AI)的资本支出赛道依然狂热,半导体巨头们的订单甚至排到了2027年;但在物理世界里,全球经济的咽喉——霍尔木兹海峡正面临前所未有的阻断。

上周,标普500指数和纳斯达克100指数分别反弹了3.4%和4.4%,这种久违的涨幅让许多在波动中疲惫不堪的投资者产生了一种错觉:牛市已经回归。然而,作为一名长期观察宏观结构的分析师,我必须警示:这场反弹更像是一个精准设计的“机械陷阱(Mechanical Trap)”。在AI的无限生产力愿景撞上地缘政治的物理高墙之前,我们必须审视当下市场中五个最容易被忽视的生存真相。

--------------------------------------------------------------------------------

真相一:被困资本的引力——上周的“大涨”只是机械性抽离

对于上周的市场表现,最危险的动作就是将其视为趋势反转。从技术面和量化结构看,这仅仅是一次由于极度超卖(RSI曾跌破30)触发的均值回归,属于典型的“机械性反弹”。

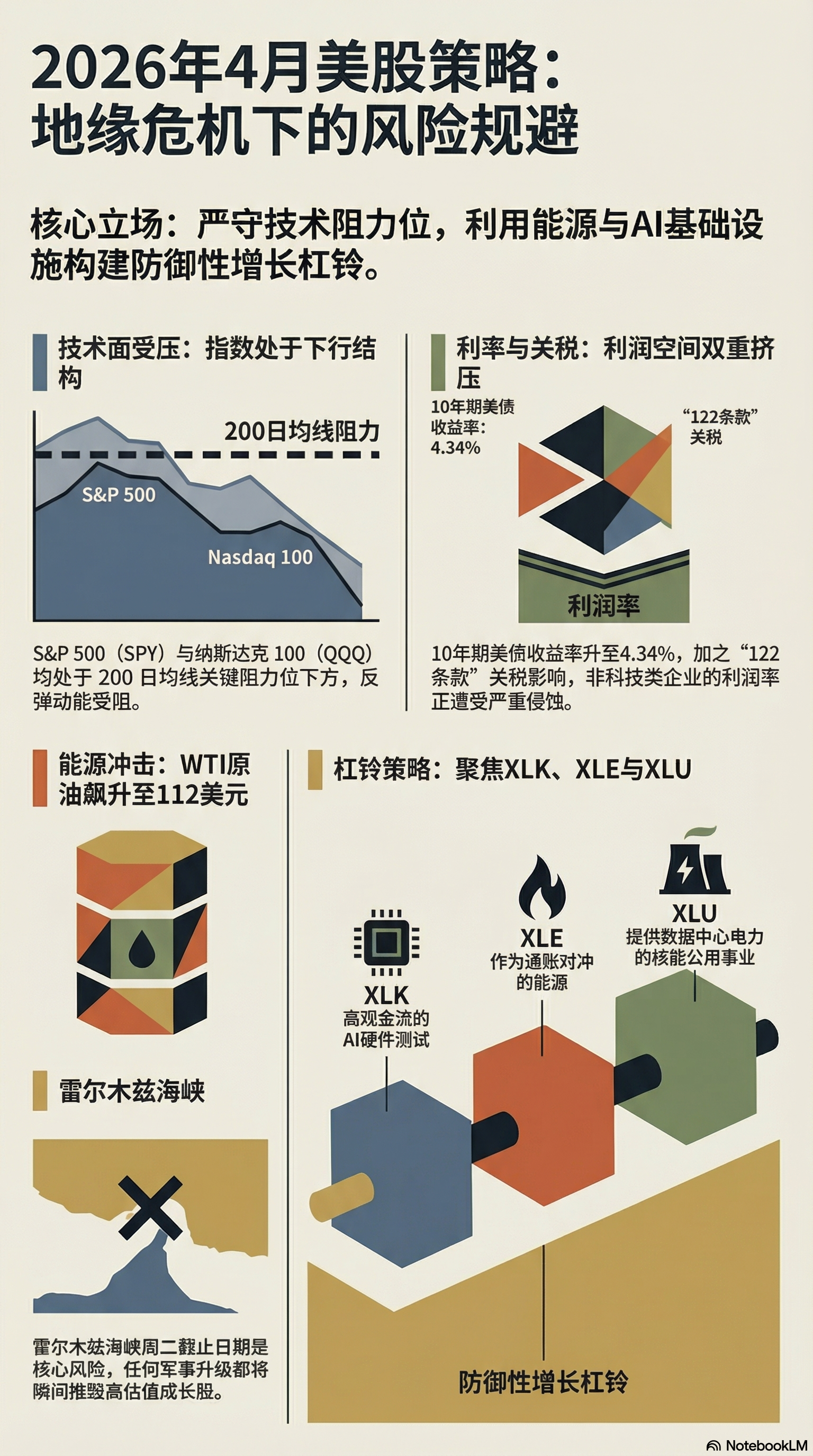

目前的指数依然被困在**“可怕的间接阻力(Formidable overhead resistance)”**之下。标普500收于6,582点附近,但仍未能收复其200日均线(6,642点),更远低于50日均线(6,789点)的关键压力位。

更深层的危机隐藏在“成交量分布(Volume Profile)”中。大量机构与散户的仓位被套牢在更高的价位。根据心理学中的**“沉没成本谬误”**,许多投资者正在等待反弹至其入场成本价。当指数触及这些压力带时,原本被动持有的投资者会选择“保本离场”,这种群体性行为形成了一道难以逾越的“重力天花板”。在指数放量站稳6,789点之前,任何上涨都应被视为减仓窗口。

--------------------------------------------------------------------------------

真相二:周二20:00的生死线——能源冲击即是“倒退税”

当前左右美股波动的单一最大变量,并非美联储的会议纪要,而是白宫发出的48小时最后通牒。

白宫已明确要求伊朗在周二晚8:00前恢复海峡通航。总统甚至动用了极具战争色彩的修辞,将后续行动窗口命名为“电厂日(Power Plant Day)”和“桥梁日(Bridge Day)”。这预示着一旦通牒到期,针对基础设施的硬打击将不可避免。

霍尔木兹海峡承载着全球20%的石油供应。目前西德克萨斯中质油(WTI)已飙升至每桶112美元。对于美国这个消费驱动型经济体,高企的能源价格本质上是对全美家庭征收的**“倒退税(Regressive Tax)”**。这种财富从消费者向生产者的强制性转移,正通过消费特选行业(XLY)上周1.5%的跌幅向我们发出尖叫。

--------------------------------------------------------------------------------

真相三:公用事业的结构性重估——不再是“避风港”,而是“混合动力”

如果你的认知还停留在公用事业(XLU)是低增长的防御性板块,那么你可能错过了2026年最具爆发力的赛道。

随着AI数据中心对不间断、超大规模“基荷电力”近乎贪婪的需求,公用事业正在经历一场身份的根本性转变。目前的市场呈现出一种罕见的“分叉”:虽然传统公用事业受利率压制,但那些拥有强大核能和独立发电能力的巨头——如 Constellation Energy (CEG) 和 GE Vernova (GEV) ——正吸引着进攻性的增长资本。

这是一种独特的**“混合增长动力源”**:它们既拥有传统公用事业的防守属性,又具备了直接受益于AI基建的结构性顶线增长潜力。这在历史上是极其罕见的,代表了资本在极度不确定性中对物理世界确定性的追逐。

--------------------------------------------------------------------------------

真相四:隐形税收的一周年——利润挤压的临界点

除了能源成本,美股企业正在为一年前的决策买单。本周正值第122条通用关税(Section 122 Tariff)政策——即所谓的“解放日(Liberation Day)”一周年。

根据税务基金会(Tax Foundation)的数据,这项政策已导致平均每个美国家庭每年损失约1,300美元的购买力。对于企业端,滞后效应正进入爆发期:

“由于关税相关的供应链成本,预计前瞻性2026财年的利润将缩减10亿美元。” —— 消费品巨头宝洁(P&G)在最新财务指引中发出了严厉警告。

即使是宝洁这种拥有强大定价权的防御性标的也难以全身而退。尽管政府效率部(DOGE)的介入结束了政府支出层面的“滚动式衰退”,为工业建筑等领域释放了红利,但对于广泛的消费品行业来说,关税带来的毛利率挤压已经到了毁灭性的临界点。

--------------------------------------------------------------------------------

真相五:罗素2000——矿井里的金丝雀

如果你想观测美国本土经济最真实的疼痛感,请暂时挪开看向英伟达的目光,盯紧罗素2000指数(IWM)。

小盘股目前是市场中最脆弱的环节,其根本原因在于:

- 利息支出吞噬利润: 10年期美债收益率目前高达4.34%。与锁定了长期低息债的大盘股不同,小企业更多依赖浮动利率债务,高息环境正直接刺破它们的资产负债表。

- 定价权缺失: 面对$112的油价和10%的通用关税,小企业无法像巨头那样转嫁成本。

只要收益率曲线继续维持当前的压制状态,小盘股将继续充当“矿井里的金丝雀”,预警着更广泛的国内经济衰退风险。

--------------------------------------------------------------------------------

总结:2026年的“杠铃式”生存策略

站在2026年4月的节点上,市场的“多维极化(Multidimensional Polarization)”已成定局。我们面临的是一个AI创造的虚拟繁荣与地缘政治造成的物理稀缺共存的时代。

对于希望在这一波动期生存并获利的投资者,我建议采用**“杠铃策略”**:

- 一端(确定性增长): 严选现金流充裕、拥有绝对定价权的AI软硬件垄断者(重点关注半导体测试和核心架构环节,避开高杠杆SaaS)。

- 另一端(硬核避险): 配置能源(XLE)和独立电力发电商(XLU),它们是目前对冲地缘风险和滞胀的唯二抓手。

- 放弃“中间市场”: 彻底远离缺乏护城河的传统零售和区域性金融机构。

最后,我们需要思考一个本质问题:当AI释放的“无限生产力”撞上地缘冲突构筑的“物理高墙”,哪一个会先让步?在周二晚8:00的尘埃落定前,保持高度的防御性和现金灵活性,是当下唯一的专业选择。