59

59 0

0本篇播客基于极简公关创始合伙人 Luke 著作《我给上市公司做公关 —— 资本品牌管理手记》内容,由 AI 工具整理生成。

本书可在豆瓣阅读查询,可作为财经公关从业者入门读物,也适合IPO或上市公司管理层了解财经公关工作。

内容速览:

信息是资本市场的血脉,投资人对公司进行估值的过程,就是一个接受信息、处理信息、形成预期,并根据预期进行买卖的过程。

信息也是构建品牌的基础。在资本市场上,上市公司是信息供给的主体,向市场提供真实的信息,是上市公司的责任,也是义务。

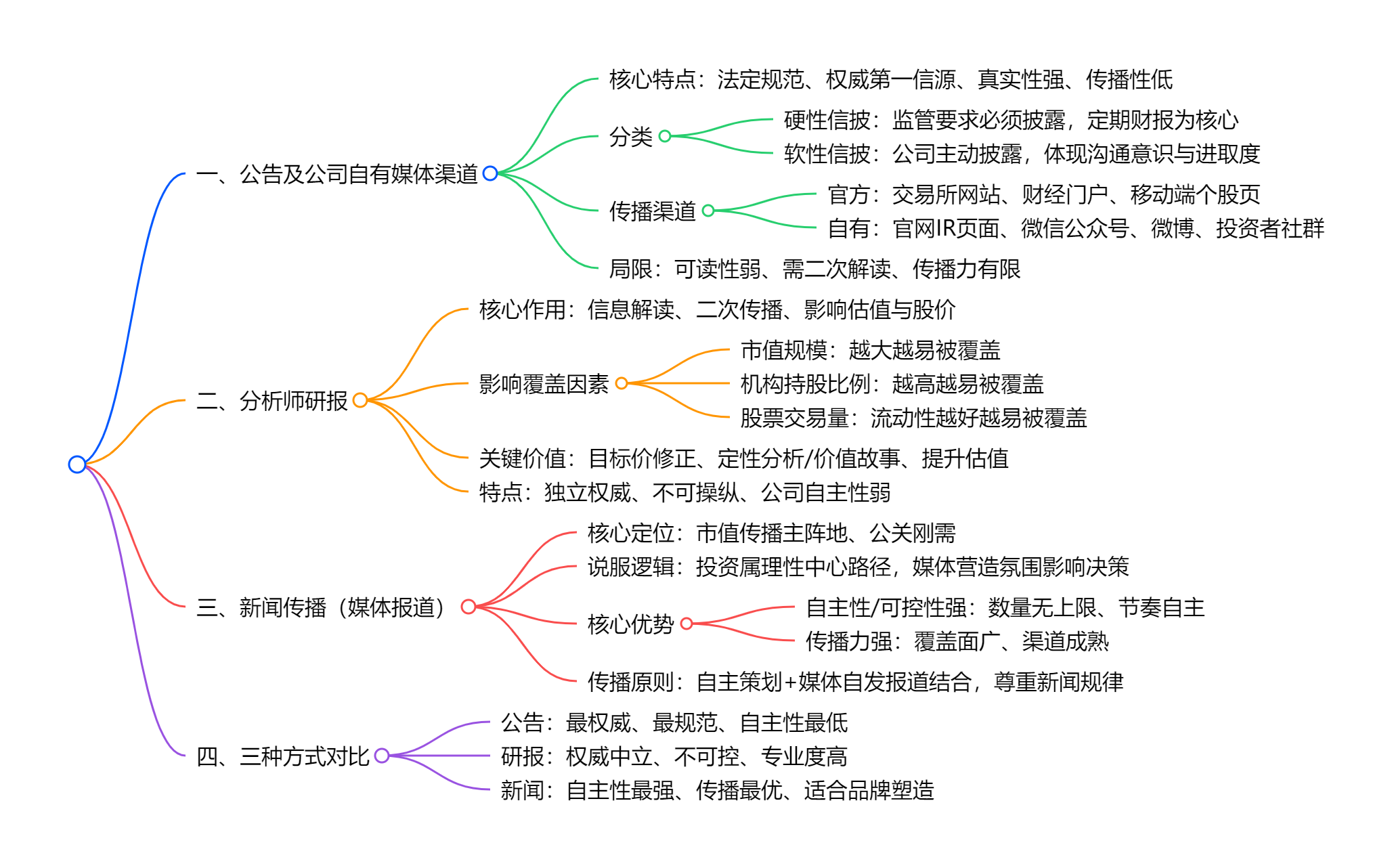

上市公司向公众进行信息传递的方式三个:上市公司公告及公司自有媒体渠道、分析师研报、新闻传播。

公告及公司自有媒体渠道

公告的特点,是法定、规范,它首先要符合监管要求,格式、内容和发布时间上都有章程。因为公告必须符合监管要求,所以是上市公司的第一信源,内容必须具备真实性。投资人、分析师、还有媒体记者都是将公司的公告作为第一手的素材。

一般会将上市公司的公告分为硬性信披和软性信披两类。硬性信披,指的是根据监管要求必须披露的信息,软性信披是公司可以披露也可以不披露,但上市公司主动披露的信息。软性信披的数量占比,可以看出一家公司的进取程度和行事风格。乐视在出事前,公告数量就特别多,没有实质内容的框架协议也会发公告,通过真真假假的信息,推升市值的意图相当明显。软性信披一点没有也不好,最少说明公司没有和投资人沟通的意识。公告中最重要的硬性信披就是定期财报了,因工作的关系读了不少公司定期报告,可以说,越是大的管理规范的明星公司,财报就越具备可读性,巴菲特的伯克希尔哈撒韦就不用说了,境内地产行业中,万科的财报非常值得一读,每年财报中的“致股东”都相当有可读性,有行业判断,也有战略思考。财报的细节虽然是小事,但还是能对公司治理管中窥豹,走心和应付的区别,是能够从文字中透露出来,并延展到日常的管理和沟通中的。

公告的另一个特点,是传播性比较低,因为任何一个有严格规范的东西,其可读性和趣味性都不强,因此公告要触达到更多的受众,分析师的研报或者媒体报道的二次解读,是必不可少的。

原来公告传播渠道少,投资者找公告只能去交易所网站,后来财经门户网站,现在都在往财经移动端的个股页面迁移。移动端自有其渠道优势,但从内容及形式的自主性方面,公司还需要建立自己的自媒体渠道。

自有渠道包括公司官网的投资者关系页面、微信公号、微博等,有的公司还会有自己的投资者微信群。

虽然说“一切企业都是媒体”,但我觉得这句话只能从思维理念上去理解,不能从执行上去理解。理念上,上市公司在生产传播内容时要像媒体一样服务受众,生产受欢迎的内容,而不是自说自话,并且需要构建自己的平台。但从执行上来讲,不管公司倾注多少精力到自有渠道上,公司的自媒体都不可能像真正的第三方媒体的那样具备传播力和公信力。第三方媒体专注于内容生产,具有渠道优势和公信力优势,这是官方自媒体和第三方媒体的天然区别。

分析师研报

分析师是上市公司进行价值传播的第二个重要途径,分析师对于上市公司信息的解读及二次传播,会从覆盖面和预期两个维度影响到公司的估值及股价波动。分析师是独立的,分析师可以被影响,但不能被操纵。

随着上市公司越来越多,以及不断发生的欺诈丑闻,分析师在进行研究覆盖时都比较谨慎,其供职的机构也会有自己的风控机制。哪些公司会更容易被分析师跟踪覆盖呢?

首先看市值,一个公司市值规模越大,被分析师跟踪的可能性就越大。

第二看机构持股比例,机构持有公司股票的比例越大,那公司被跟踪覆盖的可能也就越大。

第三看交易量,分析师更有可能跟踪流动性好的股票。但这是个相互推动的循环,分析师的参与可能会推动成交量。

值得注意的是,投资人不仅关注分析师报告里买入、卖出建议,也对报告中目标价格修正及报告中的定性分析做出反应。如果报告中有具备说服力的定性分析,比如一个“故事”,这将对股票价格有正面的影响。这和品牌塑造是一致的,品牌就是在讲故事,好的故事带来好的估值,这在一级市场和二级市场上都适用。

媒体的新闻报道

心理学的关于说服有两种路径,中心路径与外周路径。凡是需要经过理性思考后才接受对方观点的,是中心路径,而只是通过感性层面的认知就接受被说服的,是外周路径。广告是典型的外周路径,代言人、画面、情感营销激发人们的感情共鸣,但股票投资,是典型的中心路径说服过程。发布一个信息,传播一个价值亮点,投资人接受到这个信息,理性思考后,做出投资决策。

但不管是中心路径还是外周路径,决策行为都是人做出的,任何人都会受到媒体报道的影响,都容易从众和有思维惯性,而媒体报道容易营造出一种氛围,影响投资人的思维及决策。

在上市公司三个信息传播方式中,公告的特点是规范、权威,是第一信源,但是自主性、可读性和传播性比较差,公司不可能频繁发公告。分析师报告是具备权威性和公信力,但不具备自主性,分析师是独立第三方,可以被影响但不能被控制,也正因为如此所以分析师研报才具备权威,但公司想控制自主传播的节奏,分析师研报就没法担任主角。

所以公司在做市值传播,打造资本市场品牌时,能最大程度做功夫的地方就是新闻策划,这也为什么对于上了一定量级的公司,公关就从可选消费变成了必须消费。

媒体报道第一个特点,是自主性可控性强,一个月要做多少篇报道,理论上来讲只要预算够,是没有上限的,数量上的空间决定了新闻是做市值传播最主要的工具;第二个特点,是覆盖面广,传播性强,因为借助了媒体渠道。

关于如何借助媒体渠道做好传播,之前的几篇文章都说过,核心就在于如何把自主策划和媒体的自发报道有机结合起来,一方面,要做到以我为主;另一方面,要尊重媒体作为第三方,有自己的运作机制,也要遵从新闻的规范和传播的规律。

【关于我们】

公关微talk是由极简公关出品,一档将公关与AI技术融合的创新播客。

极简公关致力于成为财经公关教育与培训第一品牌,倡导专业、极致、简单、纯正的公关理念。

更多内容请关注公众号:极简公关

商务合作及课程咨询请联系:微信号 Gladys-miaoling

【播客制作】

本文作者:极简公关创始合伙人 Luke

后期制作:极简公关小管家 Marine