1

1 0

0SaaS末日与资源觉醒:当Agentic AI撕碎席位逻辑,全球宏观正迎来“滞胀”分水岭

1. 引言:2026年4月10日,全球宏观定价的分水岭

2026年4月10日,注定将作为全球资产定价逻辑的“共振时刻”载入史册。这一天,宏观通胀的反扑与微观产业的范式转移发生了剧烈共振:美国3月CPI冲高至3.3%,彻底锁死了美联储的降息空间;而与此同时,Agentic AI(智能体AI)的全面突围开始无情地屠戮传统软件估值。当传统的软件增长逻辑在4.34%的高美债收益率与AI自主执行力的双重夹击下失效,一个残酷的问题摆在所有投资者面前:当软件不再需要人类操作,你持仓中那些依靠“卖账号”生存的资产,究竟是在通往未来,还是在步入坟墓?

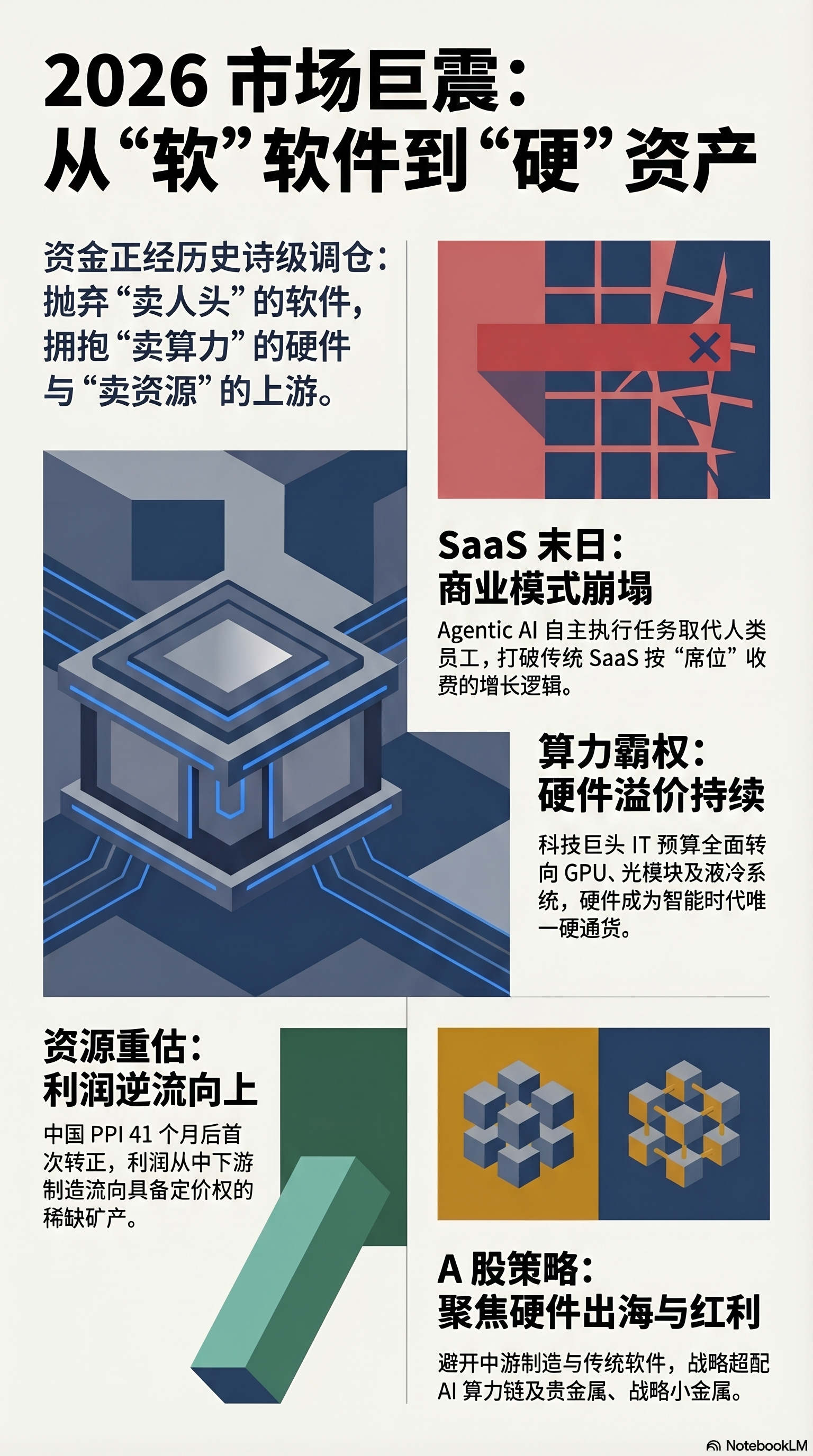

2. 核心观点一:SaaS 末日(SaaSpocalypse)——“按席位收费”模式的崩塌

过去十年,SaaS行业的繁荣建立在“按席位/按用户数订阅(Per-seat licensing)”的基座上。然而,Agentic AI的崛起正在从底层逻辑上终结这一模式。

- “收入-席位”正相关的解构: 传统的ARR(经常性收入)增长高度依赖于企业员工总数。但在Agentic AI时代,1个智能体即可自主执行原本需要5名员工完成的跨平台任务。这意味着,即使企业业务规模在扩张,其对软件账号的需求也可能因“数字员工”的替代而萎缩80%。

- “隐性流失(Silent Churn)”: 这种流失不是客户流失,而是席位内生性的塌陷。随着AI智能体接管客服、财税和销售初筛,企业级软件正经历史诗级的估值重写。

- 护城河的崩塌: 昔日巨头ServiceNow(NOW)的评级近期被瑞银(UBS)从“买入”直接降至“中性”,目标价从170美元爆砍至100美元。其逻辑在于:企业客户正利用大模型自行构建工作流,从而绕过昂贵的SaaS套件。同样,财税巨头Intuit(INTU)因IRS推出AI辅助免费报税系统而滑向四年新低。这证明了:当AI抹平了复杂操作的门槛,所谓的“工作流垄断”正沦为脆弱的空中楼阁。

“在企业IT总预算受限的背景下,CapEx(资本开支)正在被GPU算力疯狂挤出。软件公司的护城河并未转化为AI的增量,反而沦为被算力黑洞吞噬的‘牺牲品’。这种‘按人头计费’的模式已成为落后生产力的标志。” —— 华尔街宏观策略研究组

3. 核心观点二:中国 PPI 41个月后首次转正——“非典型”成本驱动与利润挤压

2026年3月,中国PPI同比上涨0.5%,终结了连续41个月的负增长。这本应是复苏的信号,但在资深策略师眼中,这更像是一场“坏通胀”的预演。

- 输入型通胀的倒灌: PPI转正的主要驱动力并非国内终端需求的爆发,而是源于海外原油、有色金属等原材料价格的剧烈波动。

- 供需错配的剪刀差: 与0.5%的PPI转正形成鲜明对比的是,国内终端消费依然疲软。3月食品价格同比下滑2.7%,生鲜蔬菜更是大跌10.1%。

- Margin Squeeze(利润挤压): 这种上游成本飙升而下游涨价无力的“非典型供给侧冲击”,使中下游制造业陷入了极端的利差挤压。利润正在不可逆地向上游资源端逆流。

4. 核心观点三:Agentic AI vs. Copilot——从“辅助”到“自主”的权力移交

理解软件行业P/S(市销率)估值杀跌的核心,在于厘清Copilot与Agentic AI的权力边界。

- 从“工具”到“实体”: Copilot作为“副驾驶”,其本质是增强人类效率,因此它依然寄生于“人类席位”;而Agentic AI是“自主执行者”,具备Orchestration Power(编排权),它可以独立决策并闭环完成任务。

- 管道化的宿命: 在这场权力移交中,无法主导智能体编排能力的SaaS公司将沦为纯粹的数据管道。这类“Pipe”公司失去了溢价权,其估值逻辑正从高成长的软件股向低毛利的公用事业股靠拢。

5. 核心观点四:资源品的“价值重估”——当利润向上游逆流

在“滞胀”隐忧与供给侧刚性的共振下,利润正向拥有“绝对定价权”的上游资源品汇聚。

以稀土产业为例,北方稀土与包钢股份近期将第二季度精矿价格大幅上调44.61%。值得注意的是,这已是连续第七个季度提价,累计涨幅超过130%。这标志着上游资源品的供给弹性已基本耗尽,进入了“资源为王”的定价权时代。

投资者应重点关注的“硬通货”资源:

- 贵金属: 黄金(避险属性与抗通胀属性的终极结合)。

- 战略小金属: 稀土、钨、锑(具备国家安全壁垒与供给侧垄断权)。

- 工业金属: 铜、铝(受益于算力基建对电力网络的重构需求)。

6. 核心观点五:算力基础设施——智能时代的唯一“地租”

当应用端软件陷入估值泥淖,算力硬件链条却成为了宏观宇宙中确定性最高的存在。

- 算力囚徒困境: 科技巨头们陷入了持续增加CapEx的竞赛——谁停止购买GPU,谁就会在智能赛道出局。这种竞争逻辑保证了基础设施端的订单粘性。

- 稀缺性溢价: 算力云巨头CoreWeave周线暴涨24.08%,其核心催化剂是与Anthropic达成的多年度战略合作伙伴关系。这种绑定顶级大模型的能力,使硬件供应商获得了类比“数字地主”的垄断地租。

- 确定性标的: 在高利率环境下,拥有强Pricing Power(定价能力)的台积电(TSMC)、800G/1.6T光模块以及先进液冷系统,是目前市场上极少数能跑赢通胀的资产。

7. 结语:在范式转移中寻找新的“锚点”

我们正处于一个旧坐标系全面失效的动荡期。投资者必须清醒地意识到,依靠低息环境和传统“卖人头”逻辑续命的SaaS时代已经终结。

最后,请重新审视你的持仓: “在一个AI可以独立完成80%日常工作的时代,如果你的投资组合依然建立在‘人类员工总数’的线性增长上,你究竟是在投资未来的生产力,还是在为旧时代的葬礼支付溢价?”