9

9 0

0

2026年4月美股深度观察:繁荣背后的“波动率陷阱”与正在重构的全球逻辑

1. 导言:令人不安的狂欢

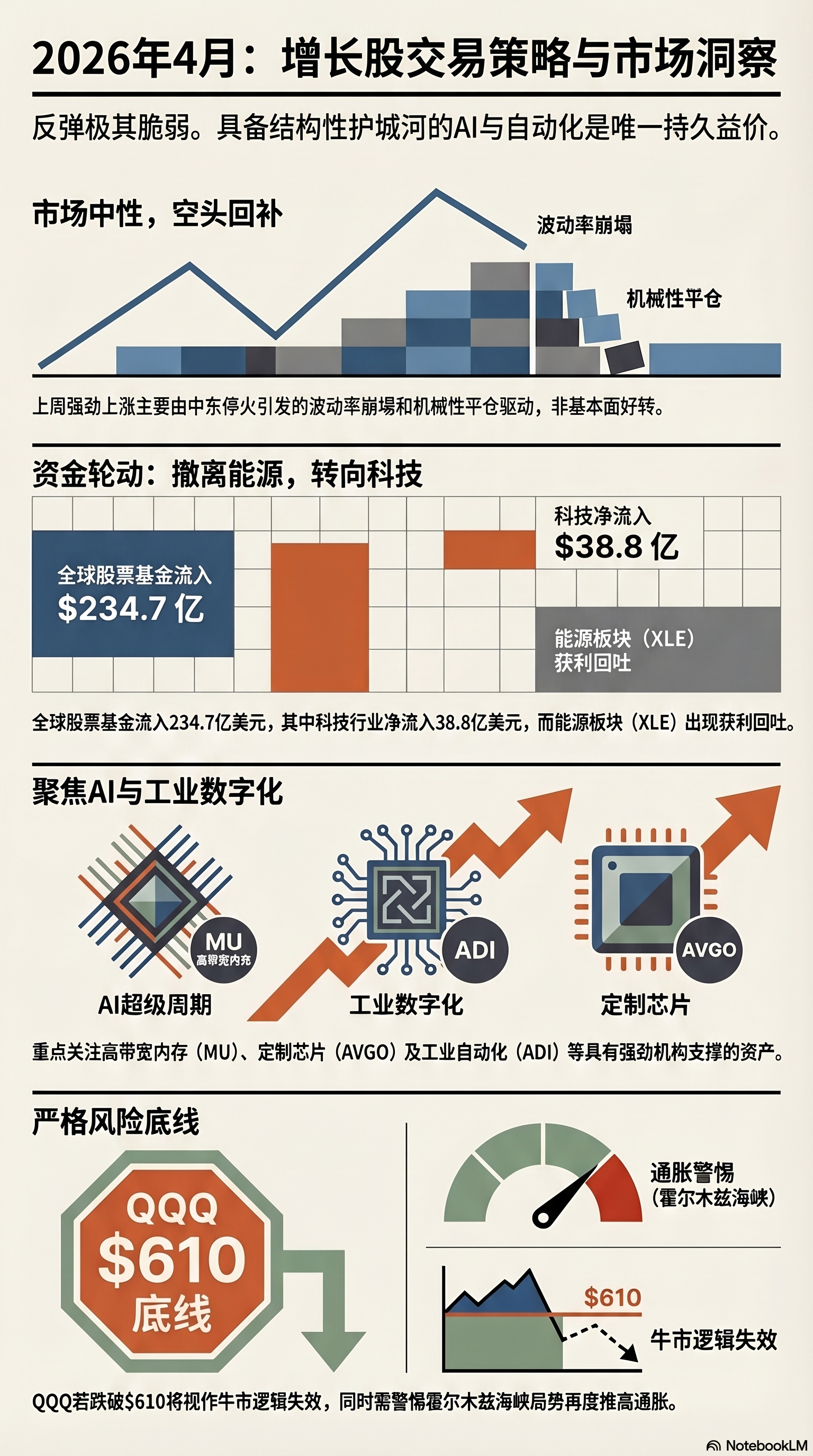

2026年4月的第二周,美股市场在表面上呈现出一种近乎偏执的乐观:SPY(标普500 ETF)单周上涨3.6%,QQQ(纳斯达克100 ETF)飙升4.7%,连长期低迷的 IWM(罗素2000 ETF)也录得了4.0%的强劲反弹。

然而,在这场由“巴基斯坦斡旋(Pakistani-brokered)”的临时停火协议所引发的流动性狂欢中,作为专业的市场观察者,我们必须穿透表象提出一个尖锐的问题:这究竟是经济基本面迎来了实质性转折,还是仅仅是地缘政治高压释放后的“昙花一现”?当周机构资金净流入虽高达 234.7 亿美元,但在这场狂欢的阴影下,全球宏观逻辑的底层架构正发生着不可逆的断裂。

2. 警惕“虚假”的反弹:这只是机械性的波动率粉碎

当前的行情并非由基本面改善驱动,而是一场典型的中性市场下的空头回补陷阱。

近期指数的爆发,本质上是由于停火协议触发了隐含波动率(IV)的剧烈崩塌(IV Crush)。此前为对冲霍尔木兹海峡封锁风险而建立的巨量看跌期权头寸瞬间失效,迫使做市商不得不进行大规模的空头回补(Gamma Unwinding)。这种机械性的衍生品平仓制造了上涨的假象,而并非基于对未来增长的共识。

- 散户的撤退: 根据 Citadel Securities 的最新数据,散户投资者的名义资金部署已较2026年1月的高点骤降 70%,且本周自2025年底以来首次转为净卖出。这表明本轮反弹完全由机构层面的机械对冲回补驱动。

- VIX 的欺骗性: 尽管 VIX 指数已跌破 20 关口至 19.49,但这并不代表风险的消失。这种低读数反映的是对冲头寸的平仓节奏,而非市场对地缘政治或通胀压力的真正免疫。

风险提示: 这种流动性驱动的反弹正将 QQQ 和 IWM 推向重度套牢区(Supply Zones)。QQQ 在 $620 - $625 区间面临极大的阻力,该区域是此前地缘冲击前形成的成交密集区(VWAP)。若无后续基本面支撑,该位置极易演变为多头陷阱。

3. 历史性的转折:黄金储备首次超越美元

在二级市场的波动之下,全球宏观经济正经历自 IMF 开始公布数据以来的首次历史性拐点:在调整估值后,全球央行的黄金储备已历史上首次超过了美元储备。

这一“去美元化”的里程碑事件标志着全球主权信用体系的深层松动。对单一美元体系的不信任正产生深远的结构性后果:

- 估值锚点的机械压缩: 长期美债的“无风险”溢价正在被重新定价。即便在停火消息下,10年期美债收益率虽从 4.43% 的高位小幅回落至 4.30%,但仍显著高于年初水平。

- 折现模型(DCF)的重构: 去美元化趋势通过推高长期美债收益率,正机械性地压缩高增长科技股的终端估值倍数(Terminal Valuation Multiples)。这意味着,即便 AI 公司的盈利达标,其股价的天花板也已被宏观引力无情地拉低。

4. AI 超级周期:被“预订一空”的未来

尽管宏观环境疑云密布,但以信息技术(XLK)为首的 AI 基础设施建设正展现出超脱于经济周期的韧性。机构资金正以“避风港”的姿态,精准锁定那些拥有绝对确定性的订单流:

- 美光科技 (MU): 2026 年的高带宽内存(HBM)产能已完全售罄。这种极高的营收可见度使其从传统的周期股转变为具有防御属性的增长股。

- NVIDIA (NVDA):估值与增长: 已站上 5 万亿美元市值之巅,季度营收预期达 650-670 亿美元,同比增速依然维持在 60% 以上。

机构博弈: 统计显示其买入指令(Buy Imbalances)在 4 月 10 日单日即超出卖盘 370 万股。 - 博通 (AVGO): 凭借在定制 ASIC 芯片市场的统治力,AVGO 成为 AI 网络架构的不可替代者。在整合 VMware 后,其软件业务毛利率高达 93%,这种极高的现金流确定性在动荡年份极具吸引力。

5. 霍尔木兹海峡:悬在市场头上的达摩克利斯之剑

能源市场的短期价格回落(WTI 跌至 94.60 美元附近)掩盖了供应端的结构性匮乏。

核心警告: 阿布扎比国家石油公司(ADNOC)高管明确指出,即便在停火协议下,霍尔木兹海峡依然处于“非完全开放”状态。

目前原油市场呈现出典型的深贴水(Backwardation)柴油与航空煤油短缺,这种全球物流链的次生灾害将持续对企业毛利产生负面冲击。

6. 工业数字化:连接物理世界与 AI 的桥梁

随着资金从地缘风险过高的能源板块流出,工业板块(XLI)正成为承接机构资产配置的新焦点。

其中,Analog Devices (ADI) 的表现尤为瞩目。作为工业 4.0 的底层供应商,其核心竞争力在于卓越的混频信号(Mixed-signal)处理能力。ADI 的芯片负责将温度、运动、压力等物理信号转化为 AI 网络可识别的数字代码,它是连接物理生产力与数字算力之间唯一的桥梁。

机构配置 XLI 的逻辑非常明确:在寻求“确定性现金流”的同时,布局供应链回流带来的自动化红利。ADI 在工业领域 45% 的增长,正是这种“物理韧性”的真实写照。

7. 总结:在刀锋上行走的 2026

2026年4月的市场处于一个极度不稳定的平衡点:一侧是失业率 4.3% 与 17.8 万新增就业所展示的劳动力韧性(及其带来的二次通胀风险),另一侧则是地缘政治随时可能破裂的脆弱共识。

对于成熟的投资者,目前的战略建议是:

- 防守位上移: 密切关注 QQQ 的 610 美元关口,该水平是多头力量的最后防线。

- 筛选“硬核增长”: 只有像 MU 这样产能售罄、或像 AVGO 这样拥有高毛利软件护城河的企业,才能对抗宏观折现率的上行。

结语: 当全球央行用黄金取代美元作为底层信用,而 AI 算力又试图以前所未有的速度扩张生产力边界,传统的资产定价法则是否已经失效?在这个“金本位”意识回归与“数字化”狂飙并存的时代,唯有穿透波动的本质,方能在这片混沌的繁荣中生存。

--------------------------------------------------------------------------------

数据足迹:2026年4月第二周失业率 4.3%,10年期美债收益率 4.30%,周机构资金净流入 234.7 亿美元。