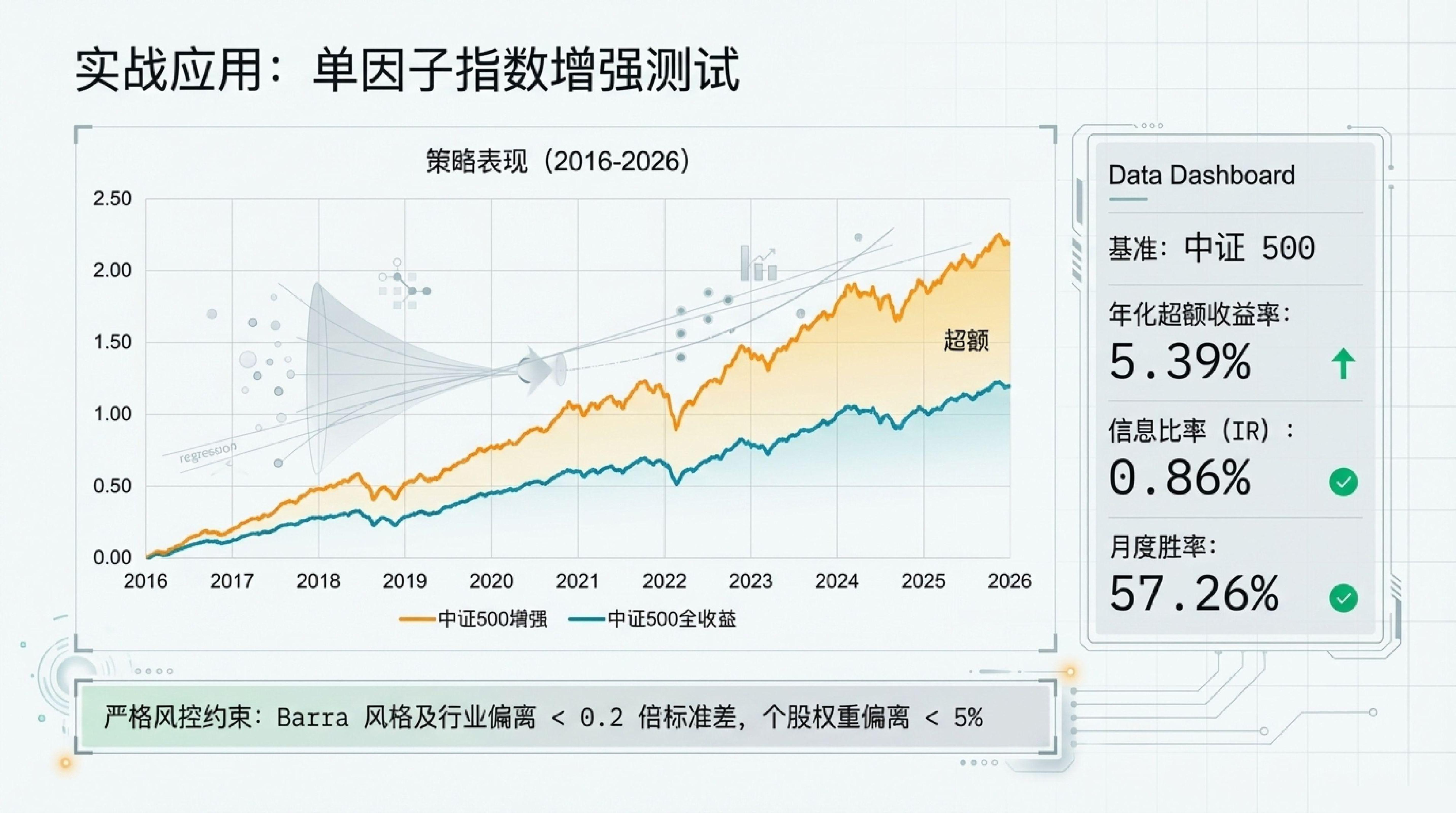

119

119 0

020260413-天风证券-因子选股系列之一:现金流实现率因子

因子逻辑全解析:现金流实现率及其增强模型

在量化投资领域,盈余质量(Earnings Quality)的研究始终是核心课题。尽管利润表上的数字引人注目,但从学术界到实战派都深知一个市场真相:利润的“含金量”远比数字本身重要。本指南将带你从应计异象(Accrual Anomaly)出发,拆解现金流实现率(CRR)因子的构建逻辑及其进化路径。

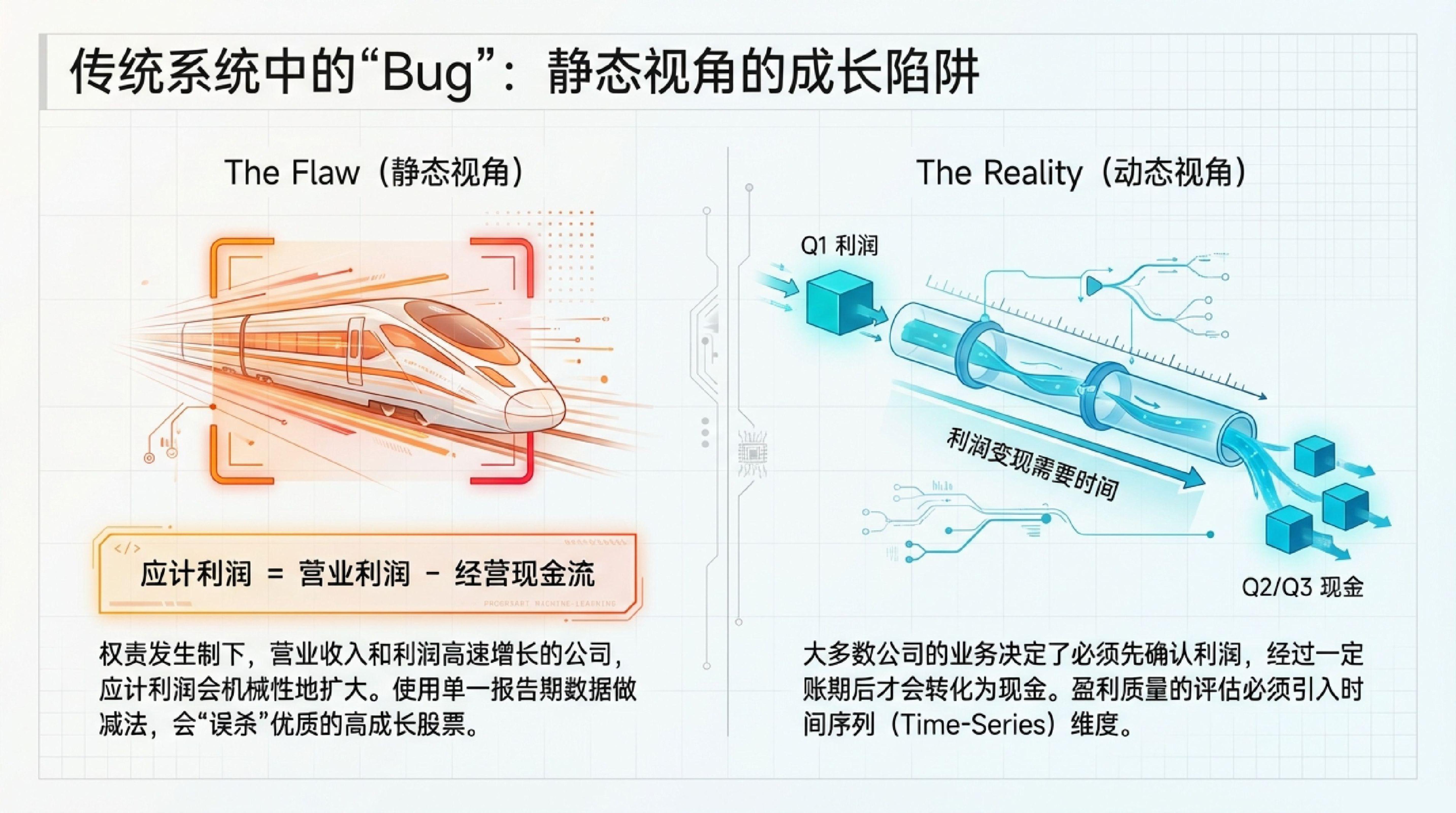

1. 核心矛盾:为什么传统的“应计利润”因子会失效?

量化研究的基石之一是 Sloan (1996) 的经典发现:会计盈余可分解为应计利润和现金流量,且现金流量的持续性(Persistence)显著高于应计利润。但在 A 股市场,传统的“应计利润”因子(营业利润与经营现金流之差)往往表现不佳。

权责发生制 vs. 现金收付制

传统因子的局限与误判

传统的应计利润因子在 A 股失效主要源于两个逻辑偏误:

1. 成长性陷阱:对于高成长的公司,营收增加自然带动应收账款扩大。若机械地剔除高应计利润公司,会产生“应计异象”误判,错杀优质成长股。

2. 静态对比的偏误:传统的“同期对比”忽视了商业逻辑中利润转化为现金的天然滞后性。

核心洞察:盈利质量的本质不是利润与现金的“差额”,而是利润向现金转化的“效率”。我们必须摒弃同期视角,拥抱时间序列视角。

--------------------------------------------------------------------------------

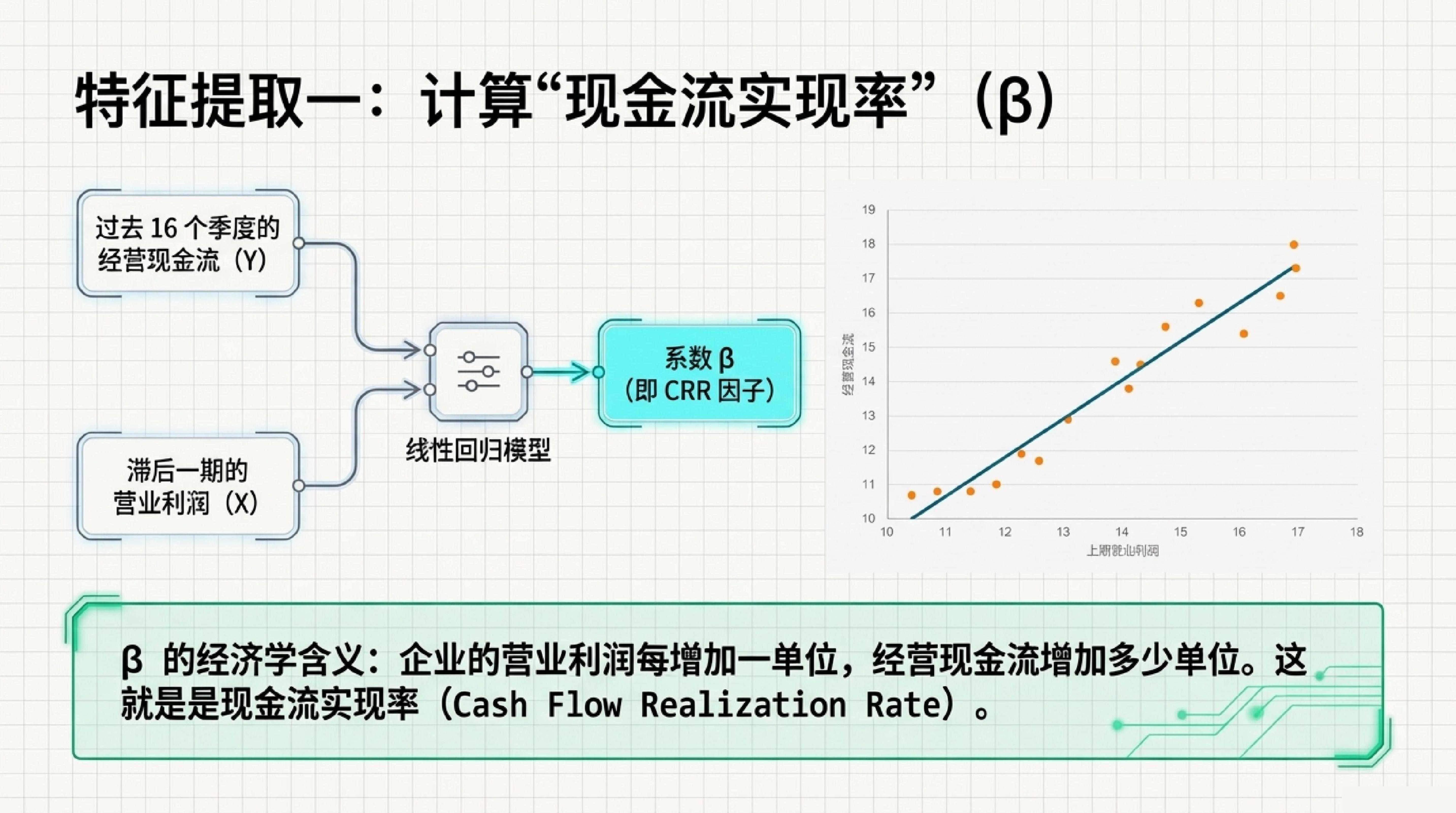

2. 构建 CRR 因子:从“利润”到“现金”的转化效率

为解决利润确认与现金回收的时滞问题,并参考 Dechow & Dichev (2002) 的应计质量模型,我们构建了现金流实现率因子(Cash Flow Realization Rate, CRR)。

公式推导

基于过去 16 个季度(约 4 年)的长周期视角,进行一元线性回归:

- beta(CRR):因子的核心物理意义。它代表了滞后项转化效率——即上一期利润每增加 1 个单位,本期能实打实换回多少单位的现金流。

- **16 个季度视角:** 旨在捕捉公司盈利质量的长期稳定性和真实持续性,剥离短期季节性干扰。

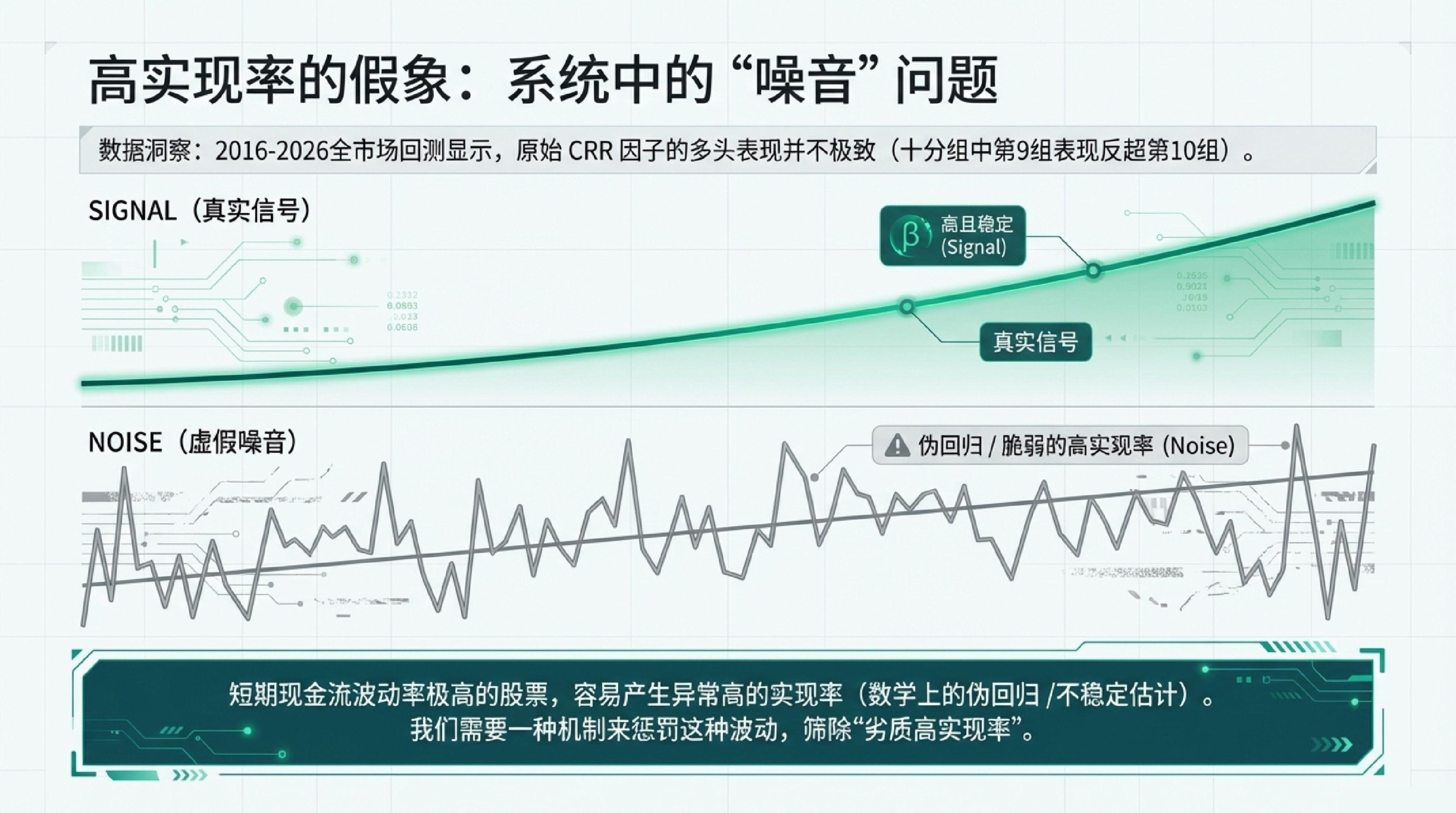

“第 10 组陷阱”与市场真相

在回测中我们发现一个关键现象:在十分组测试中,**第 10 组(CRR 最高的股票)的表现往往次于第 9 组**。 这揭示了一个深层市场真相:**极端的效率往往伴随着极端的波动。** 短期内现金流实现率虚高,可能是由非持续性的异常现金回笼导致的,这种高效不可持续,反而预示着未来的业绩变脸。

--------------------------------------------------------------------------------

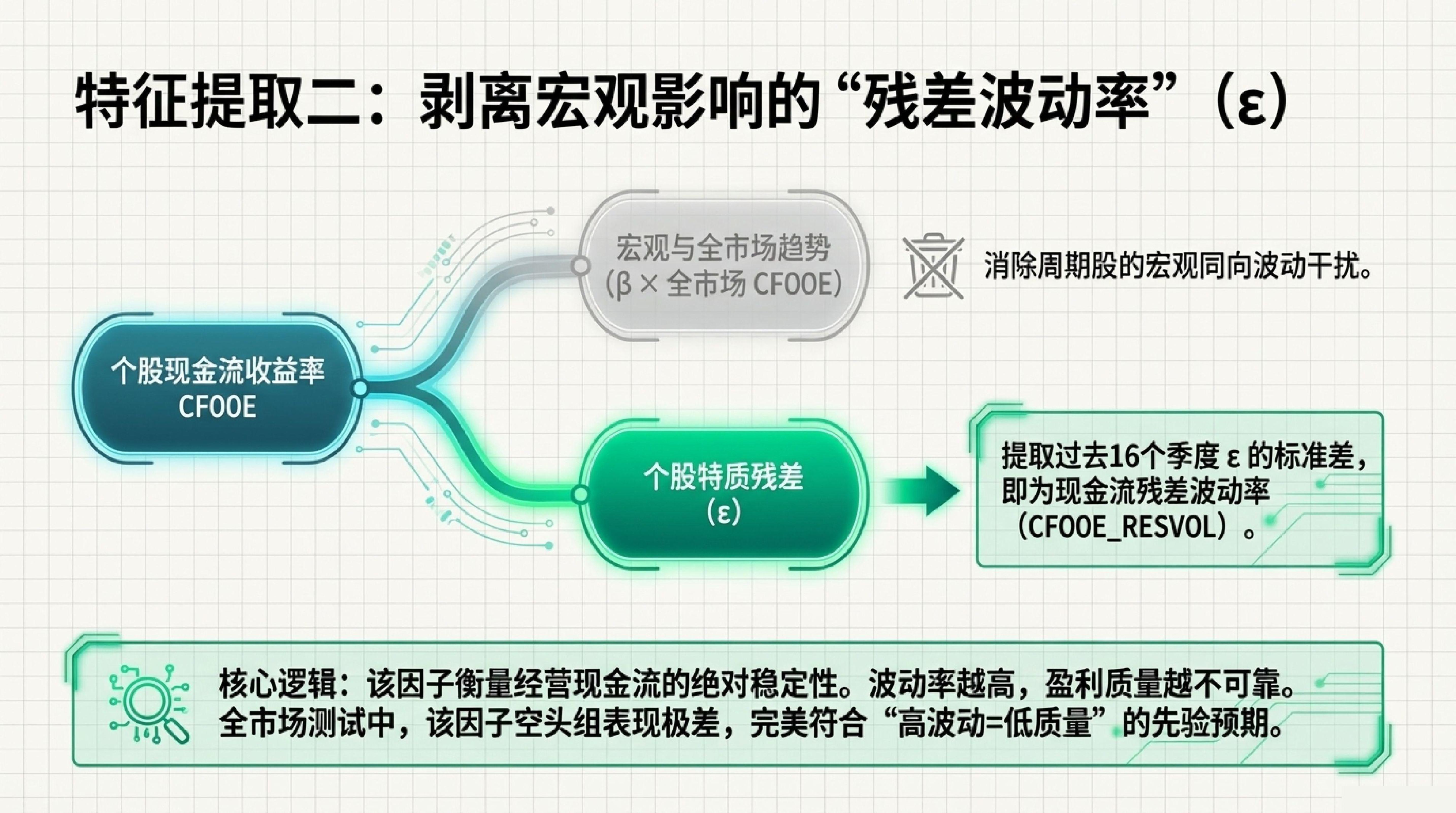

3. 辅助变量介入:现金流残差波动率的“除噪”作用

为了剔除“第 10 组陷阱”中的不可持续标的,我们需要引入稳定性指标进行“去噪”。

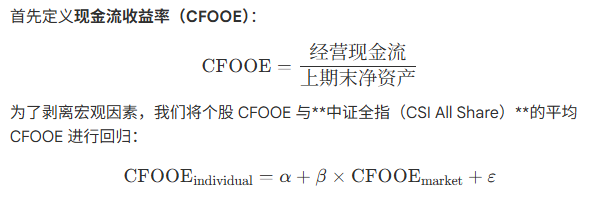

概念定义:CFOOE 与市场回归

原理剖析:残差波动率 STD(\varepsilon)

- 剥离宏观噪声: 通过与全市场回归,剩下的残差 \varepsilon 代表了公司特有的经营结果。

- 衡量内生稳定性: 计算残差的标准差 STD(\varepsilon),即得到现金流残差波动率。如果波动率过高,说明该公司的现金流回收极不稳定。

价值点总结: 对于周期性行业而言,这一步是过滤伪高质量标的的“杀手锏”。它能识别出那些因行业周期或偶然因素导致现金流暴增、但缺乏经营内生稳健性的公司。

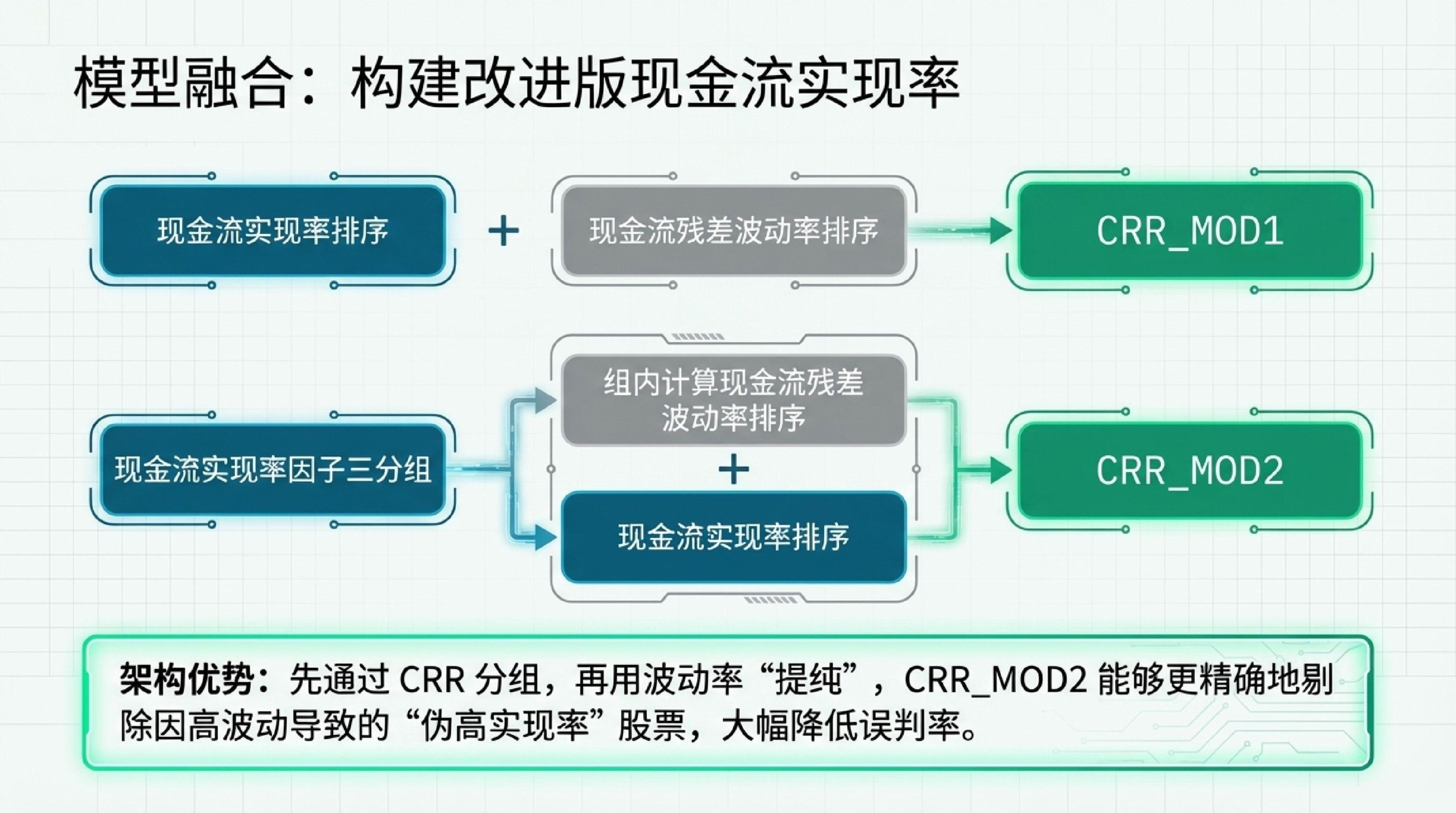

4. 模型进化:CRR_MOD 组合逻辑的两种方案

我们将“转化效率(CRR)”与“稳定性(STD(\varepsilon))”合二为一,构建增强模型以应对多头失效风险。

性能解读

CRR_MOD2 展现了极强的选股能力,其核心优势在于通过“组内再排序”的精细化操作,有效规避了因单次异常值导致 CRR 虚高的个股。回测数据显示,改进后的因子 RankIC 达 2.82%,ICIR 达 2.08,显著优于原始 CRR 因子。

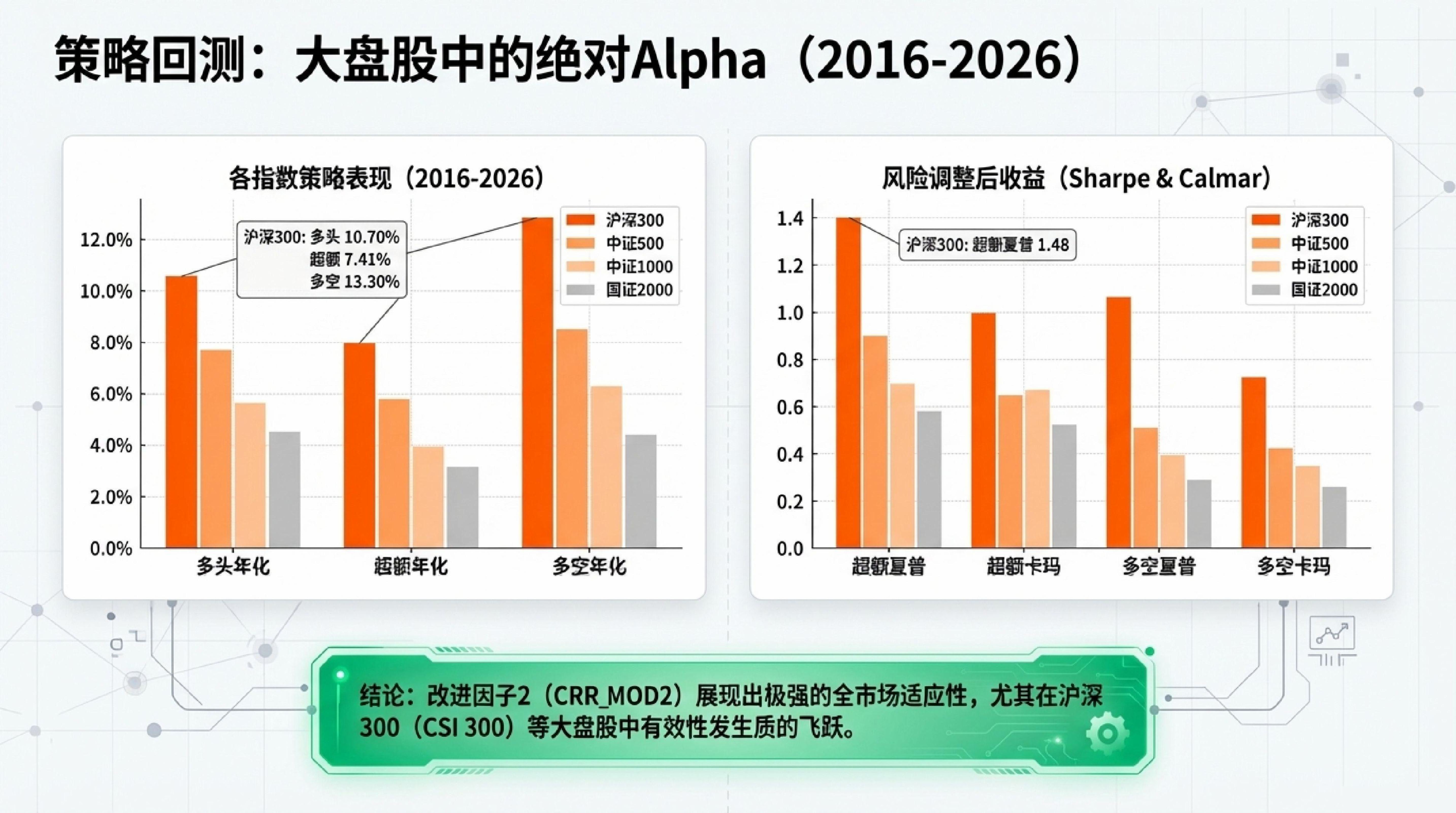

5. 市场实战:因子的有效域与风格暴露

有效域识别:大盘股的利器

研究发现,该因子在成熟市场的有效性更高:

- 沪深 300 表现:RankIC 达到 3.85%,ICIR 为1.43,多头组合年化收益率高达10.70%。这说明大中盘股的财务逻辑更符合时间序列的转化规律。

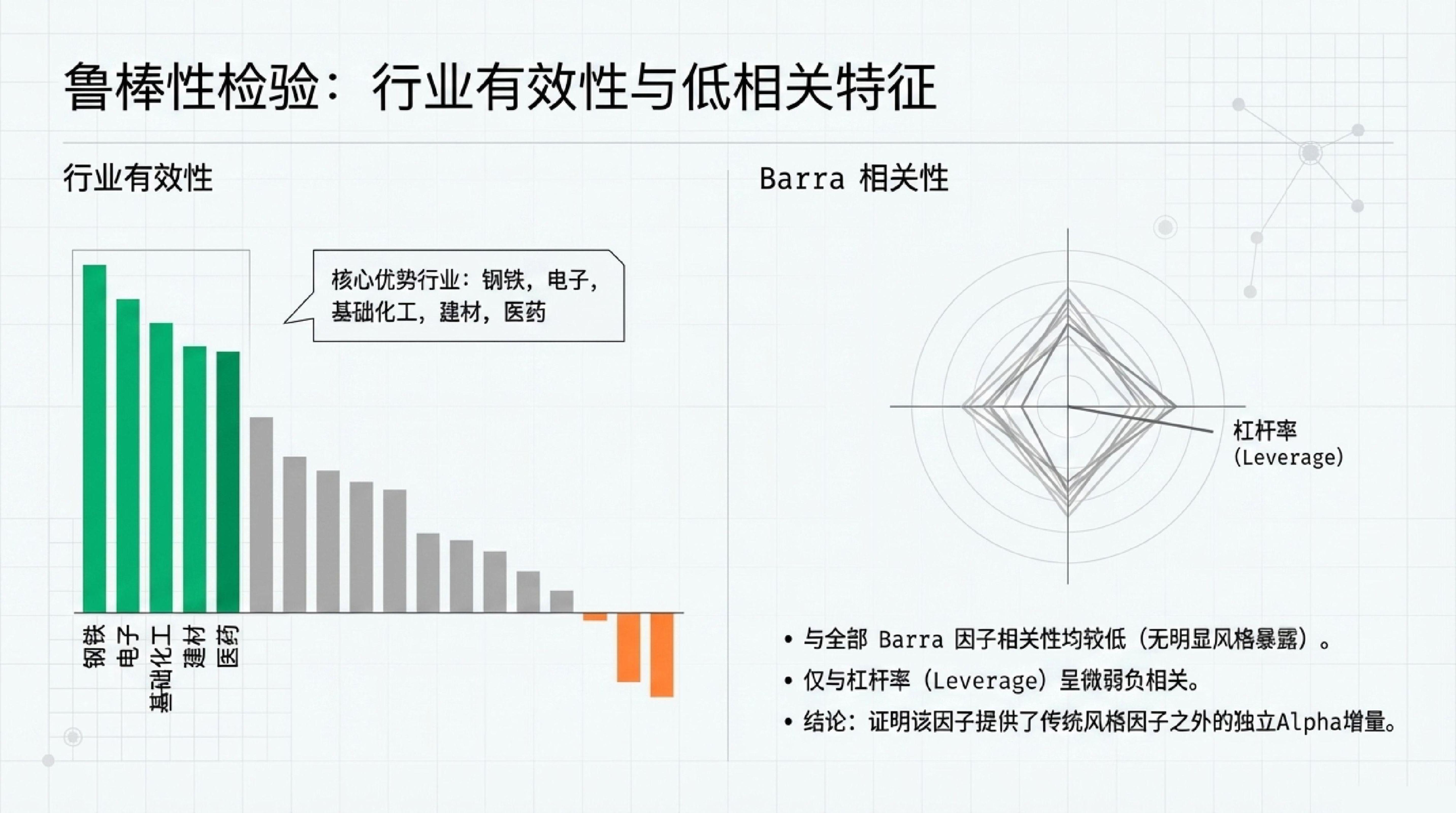

- 优势行业:在钢铁、电子、医药、建材、基础化工等涉及重资产或长账期管理的行业中效果尤为显著。

- 失效行业:该逻辑在综合金融、银行、房地产等行业基本失效,需谨慎应用。

风格关联与 Barra 暴露

- 风格独特性: 与规模(Size)、动量(Momentum)等常见 Barra 风格因子相关性极低。

- 负相关杠杆: 因子与杠杆率(Leverage)呈明显负相关。这意味着该模型偏好那些不依赖过度负债、能够通过内生经营实现资金良性循环的标的。

总结

构建高质量盈利因子的核心逻辑在于:从“同期差额”转向“时间序列转化效率”,并利用“内生稳定性”进行过滤。通过 CRR_MOD2 模型,投资者可以有效识别出那些既能高效将利润转化为现金、又能保持经营稳健的真正优质企业。