4

4 0

0

1. 引言:处于十字路口的2026

2026年4月13日,全球资本市场正在经历一场史诗级的“极致撕裂”。这一天,历史的指针指向了两个极端:一边是霍尔木兹海峡全面封锁引发的宏观黑天鹅,WTI原油暴力跳空击穿104美元大关,VIX恐慌指数狂飙至20.97的牛熊临界点,美国10年期国债收益率死钉在4.32%的高位;另一边,硅谷的算力信仰却在硝烟中逆风翻盘,纳斯达克凭借AI半导体巨头的发力单边狂飙。

在这场“通胀反噬”与“技术革命”的交汇点,旧的估值体系正在加速崩塌。即便A股在当日创下了3.65万亿元人民币的历史天量成交额,也掩盖不了全球资金调仓轨迹的剧烈偏移。在旧的流动性幻象破灭之后,唯有看清以下五个核心真相,才能在这场宏观迷雾中找到真正的方舟。

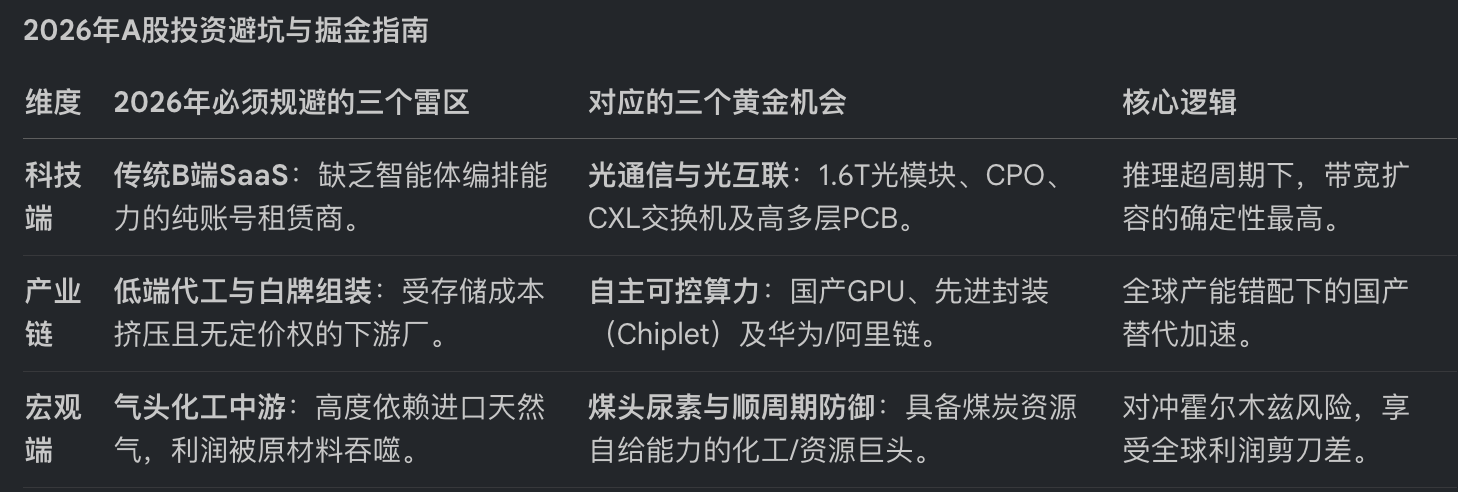

2. 真相一:“SaaS末日”降临,智能体AI正在“拆迁”护城河

过去十年,SaaS行业的繁荣建立在“按席位收费(Per-seat licensing)”的基石之上。然而,2026年这一基石已宣告粉碎。以ServiceNow和Salesforce为代表的传统软件巨头正面临前所未有的估值修正(Valuation Rerating)。

这种崩溃的核心逻辑在于智能体AI(Agentic AI)“隐性流失(Silent Churn)”。

简单来说,软件价值正在被底层大模型“向上吸血”。如果传统软件无法实现从“卖账号”向“按业务结果收费(Outcome-based pricing)”转型,其昔日深厚的护城河将被彻底证伪。

3. 真相二:存储芯片的“生存挤压”,HBM正在“饿死”消费电子

2026年第一季度,全球存储芯片市场发生了残酷的资源夺食。零售巨头百思买(Best Buy)股价跌至60美元关口,揭开了冰山一角。由于三星、SK海力士及美光将绝大部分晶圆产能转向利润极高的HBM(高带宽内存),以填补AI推理超周期的无底洞,传统消费电子所需的通用内存产能近乎枯竭。

这种产能错配引发了供应链的连锁反应。数据显示,2026年Q1通用内存价格环比暴涨了80%-90%,服务器级别的64GB RDIMM价格已从450美元飙升至900美元以上。下游零售商正遭遇**“双向挤压(Margin Compression)”**的绝境:上游原材料成本暴涨,而下游由于宏观滞胀导致消费降级。这种“算力霸权”对基础工业资源的挤出效应,正在重塑电子制造业的利润分配。

4. 真相三:霍尔木兹海峡封锁,本质上是一场“粮食与化工”危机

当市场紧盯原油价格波动时,资深宏观专家正关注着更深层的物理断裂。霍尔木兹海峡控制着全球25%的液化天然气(LNG)以及近50%的尿素和硫磺出口。

国际能源署(IEA)署长Fatih Birol断言,这是“全球石油市场历史上最大规模的供应中断”。除了每桶1美元的“非官方过路费”和36%的受阻伊朗相关流量外,真正的杀招在于传导链条:LNG占氮肥(如尿素)成本的70%以上。海峡封锁直接引发了全球化肥成本的指数级跳涨。

这一真相为A股带来了巨大的结构性套利机会。全球天然气制尿素供应链的瘫痪,使得具备自主煤炭资源、采用“煤头尿素”路线的国内化工巨头获得了天然的对冲优势。资源定价权正向具备能源自主权的企业高度集中。

5. 真相四:AI算力新纪元:从“单卡算力”转向“光互联网络”

为什么在原油破百的恐慌中,算力板块能独立走强?答案藏在英伟达与Marvell达成的20亿美元战略结盟中。随着“NVLink Fusion”架构的推出,英伟达正式将封闭花园转向开放生态。

在这个“推理超周期”中,性能瓶颈已从单卡算力转移到了数据传输网络。Marvell通过引入3nm Die-to-Die(裸片间互联)、CXL交换机以及1.6T光模块技术,确立了其在算力枢纽中的核心地位。2026年,1.6T光模块的升级周期已成为算力基建的“圣杯”。在这个逻辑下,网络带宽的扩容确定性甚至高于单纯的芯片制造,谁掌握了数据流动的速度,谁就掌握了智能时代的“地租权”。

6. 真相五:A股投资者的生存法则:弃软保硬,拥抱“硬通货”

站在天量成交的十字路口,A股投资者必须从“幻象”转向“实战”。我们需坚决规避缺乏定价权的下游代工和纯B端SaaS,转而拥抱具备全球竞争力的底层硬件与资源。

7. 结语:在滞胀风暴中建起你的“方舟”

2026年的市场逻辑冷酷而清晰:旧的流动性宽松幻想已经彻底破灭。在全球滞胀与物理供应链断裂的阴霾下,唯有拥有**绝对定价权(Pricing Power)**的资产——无论是底层的算力网络硬件,还是具有成本优势的核心资源——才能穿越迷雾。

当AI基础设施建设完成后,真正的价值将沉淀在那些能够主导“智能体编排”和“资源再分配”的节点上。现在,是时候清空那些在AI时代失去议价能力的负资产,在硝烟与狂飙中建立起属于你的资产方舟。