2

2 0

0

1. 引言:情绪的过山车

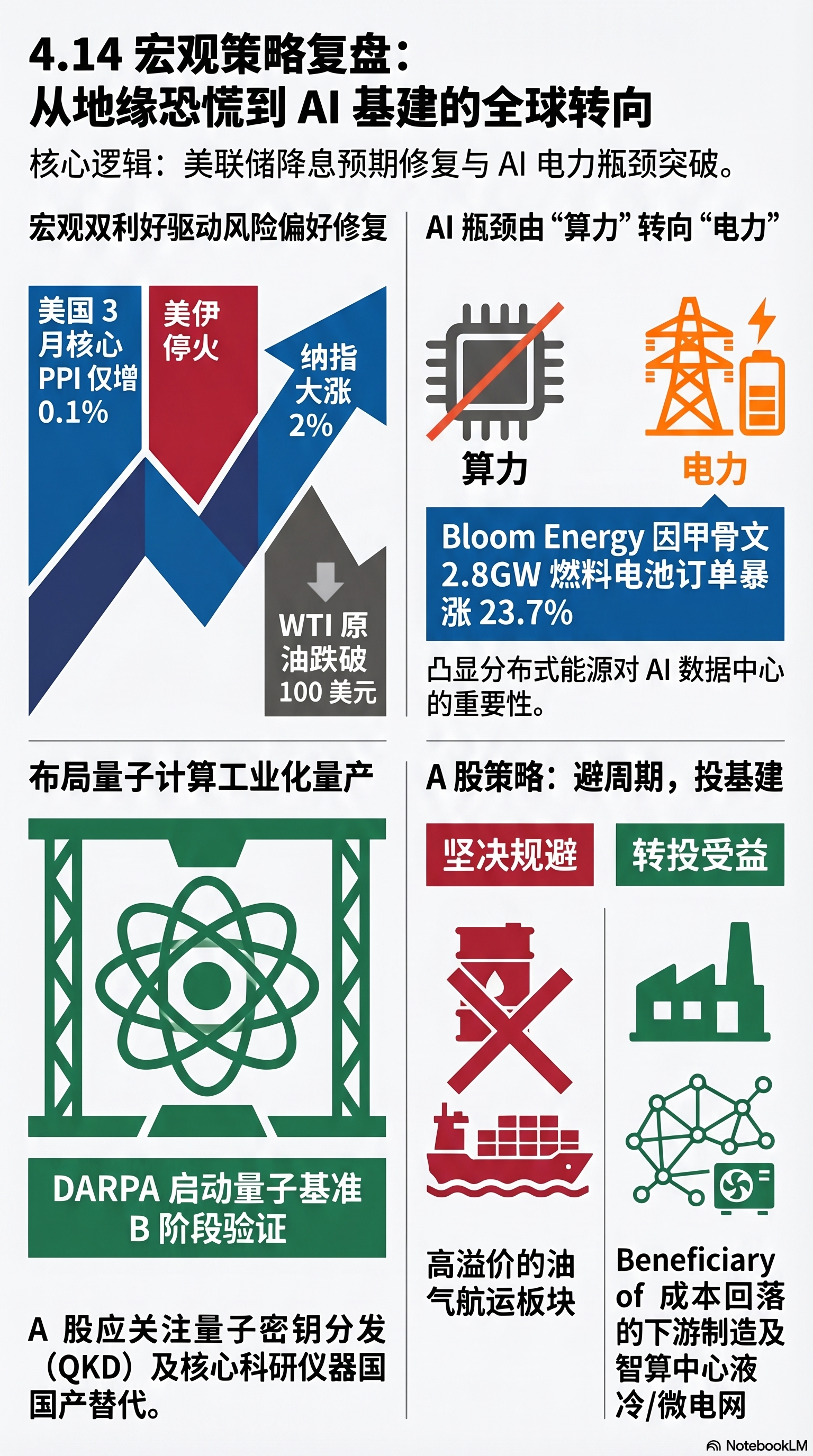

2026年4月14日,全球资本市场经历了一场从“地缘悬崖”边缘被生生拉回的剧烈反转。就在24小时前,投资者还在为中东封锁引发的能源危机而战栗,但转瞬间,华尔街便陷入了一场由温和宏观数据与产业逻辑共振引发的狂欢。

这一天,恐慌情绪如潮水般退去,VIX指数大幅下挫4.45%,跌至18.26点。三大股指全线反弹:标普500指数上涨1.20%,收于6,967.38点,抹平地缘冲突以来的所有跌幅;纳斯达克指数更是凭借2.00%的强劲涨幅领跑。这不仅是一场“虚惊一场”后的资金回流,更是市场逻辑从“地缘防御”向“硬核科技”的深度切换。

2. 核心洞察一:宏观的双重红利——PPI遇上停火协议

驱动大盘绝地反击的底层动力来自于宏观层面的“双重惊喜”:通胀数据的意外降温与地缘黑天鹅的阶段性撤退。

首先,3月生产者价格指数(PPI)报告为通胀焦虑注入了强效定心丸。核心PPI环比仅增长0.1%,而广义PPI环比仅增长0.5%,远低于市场此前担忧的1.1%或1.2%。这种巨大的预期差证明,生产端的通胀压力并未因能源价格的短期波动而失控。

旧金山联储主席玛丽·戴利(Mary Daly)曾警告: 虽然原油冲击可能延长通胀回归目标的周期,但温和的PPI数据向市场证明了工业生产端的韧性。只要底层通胀不抬头,美联储的政策空间就不会被地缘局势彻底锁死。

其次,地缘博弈迎来关键转折。在巴基斯坦的斡旋下,美伊达成了为期两周的临时停火协议框架,霍尔木兹海峡的航运恢复预期导致地缘溢价迅速挤出。WTI原油应声暴跌3.27%,跌破100美元心理关口,收于95.96美元/桶。IMF的基准预测也为市场提供了托底:在短期冲突情境下,全球增长仍有望保持3.1%的水平。

3. 核心洞察二:AI的终点是电力,而非芯片

在板块层面,今日最震撼的异动并非来自算力芯片,而是燃料电池龙头Bloom Energy。其股价单日暴涨23.77%,成交量放大至平时的三倍,标志着AI产业链的估值逻辑正在发生历史性重塑:AI基础设施的瓶颈已经从“算力焦虑”转向“电力焦虑”。

- 物理局限与时间成本: 随着吉瓦(GW)级数据中心时代的到来,传统公共电网的并网等待期往往长达数年。甲骨文(Oracle)与Bloom Energy扩大合作,订购高达2.8吉瓦的固体氧化物燃料电池(SOFC)系统。

- 55天的交付奇迹: 对于科技巨头而言,分布式能源方案最大的价值在于“买时间”。相比于电网审批的漫长等待,Bloom Energy曾在仅55天内就完成了对甲骨文系统的交付与运行。这种“绕开电网”的即插即用能力,已成为AI竞赛中决定胜负的“时间杠杆”。

这代表了资本市场对AI底层基建认知的深化:从“清洁能源概念”向“算力底层基建”的逻辑重组已经完成。

4. 核心洞察三:量子计算的“工业化”奇点已至

除了AI电力,量子计算板块也迎来了集体爆发,IonQ大涨20.16%,Xanadu暴涨29.07%。驱动力源于美国国防高级研究计划局(DARPA)主导的“量子基准倡议”(QBI)取得重大进展。

- Stage B的里程碑: 11家公司正式获批进入Stage B阶段,标志着量子计算已跨越理论验证,正式步入工程化验证与风险缓解的工业化前夕。

- 商业化时间表: IBM明确计划在2026年推出支持逻辑量子比特的Kookaburra处理器。量子计算正从实验室里的论文,转变为具备百亿美元潜在规模的商业前瞻赛道。

5. 核心洞察四:财报里的“息差刺客”与对冲基金的滑铁卢

尽管大盘普涨,但摩根大通(JPM)的财报表现却揭示了高利率末期的隐忧。虽然业绩亮眼,但JPM下调了全年净利息收入(NII)指引,从104.5亿美元降至103亿美元。

- “存款Beta”的追赶: 即使PPI在降温,JPM的困境显示出在高利率环境下,银行存款成本的上升速度开始超过贷款收益,即“存款Beta”效应正在侵蚀利润空间。

- 杰米·戴蒙的警示: 戴蒙再次提醒市场关注1.8万亿美元“私募信贷”市场的风险,警示高杠杆贷款在信贷周期转向时的违约可能。

同时,国防工业ETF(IDEF)的资金动向展示了多空博弈的残酷性:

- 极度拥挤的空头: 随着地缘局势升级,IDEF的做空头寸在短时间内从2月底的不足2万股飙升至1.16亿股。

- 惨烈的逼空: 随着停火协议达成,空头遭遇极限挤压,头寸在今日骤降至71万股。这再次警示投资者:在地缘博弈的极端情绪点进行空头博弈,极易遭遇毁灭性的“踏空”杀伤。

6. 核心洞察五:A股投资者的避坑与寻宝指南

基于华尔街的深度异动,针对中国A股市场的具体操作映射如下:

【避坑指南】 明确建议规避高位地缘博弈品种,如石油开采、煤炭及远洋油运。随着油价回落,地缘溢价将持续塌缩。此外,受制于净息差压力,应降低对传统银行权重股的弹性预期。

【机会映射】

- AI能源基建(确定性主线): 中国正迎来算力中心建设潮,建议关注微电网集成、液冷温控、特高网与智能配电。AI的尽头是电力,这是未来3年硬科技投资的“排水渠”。

- 量子技术(自主可控): 关注量子通信(如QKD量子密钥分发、PQC后量子加密)精密仪器(如稀释制冷机)。在“十五五”规划背景下,该赛道极易受到大基金关注。

- 制造业成本修复逻辑: 中国作为全球最大的能源进口国,原油回落将直接利好家电、汽车零部件、精细化工及轮胎制造等板块。利润正从上游资源端向制造端二次分配。

7. 结语:跨越动荡的底层逻辑

在2026年复杂多变的宏观局势中,捕捉“时代主轴”是唯一的通关秘籍。地缘阴霾或许会反复,但AI基础设施的重构与硬科技的工业化浪潮已经势不可挡。

思考题: 当AI的瓶颈从芯片转向电力,而量子计算又在快速步入工程化阶段时,我们现有的电力系统和信息安全协议,真的做好准备迎接这场硬科技的“奇点临近”了吗?欢迎在评论区分享你的深度见解。