21

21 0

0

1. 引言:从 80 年代摇滚到“市场成瘾者”的清晨

当大多数人谈论“80 年代的带子(80s bands)”时,脑海中浮现的是 Poison 的长发金属或 Guns N' Roses 的狂野旋律。但在量化交易和技术分析的圈子里,这个词唯一指向的是过去四十年里最具影响力的指标——布林线(Bollinger Bands)。

布林线的创造者 John Bollinger 本人就是一段金融活历史。在 1970 年代末,他是那种典型的“市场成瘾者(Market Junkie)”:周六清晨,他会准时出现在印刷厂门口,手里端着廉价咖啡,和其他股友一起等候刚出炉的《每日图表(Daily Graphs)》。正是在这种对市场近乎痴迷的钻研中,John 发现传统的基本面研究和券商报告让他深陷误区,唯有通过技术分析,他才找到了在无序波动中寻找严谨逻辑的钥匙。

2. 真谛一:波动率并非恒定,它是“活”的动态过程

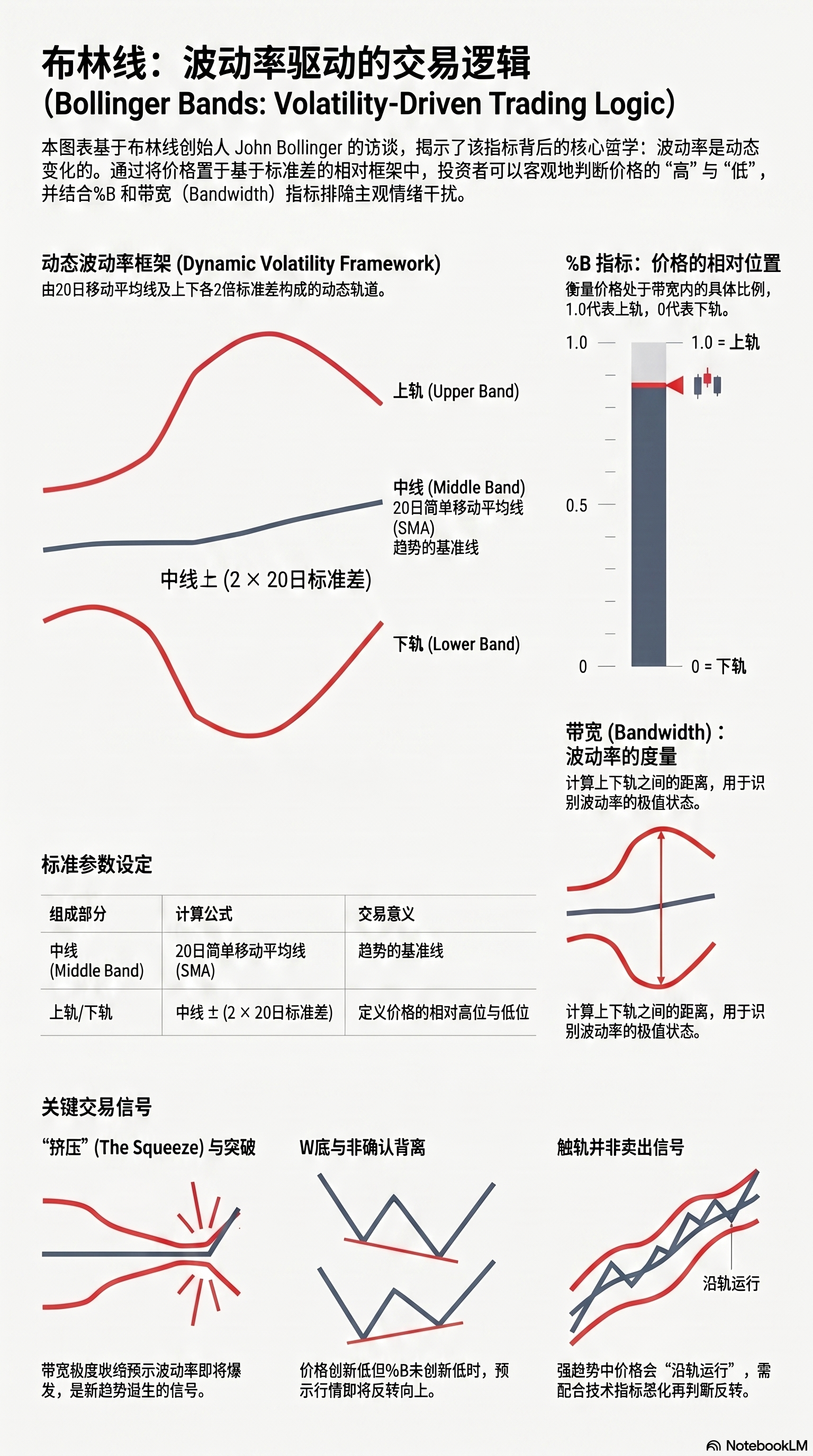

布林线的诞生源于 80 年代初 John Bollinger 作为期权交易者的深刻洞察。当时,他在早期的微型计算机上使用 SuperCalc 电子表格处理数据,发现了一个在当时看来极其前卫的事实:波动率是随时间不断改变的。

在那个时代,主流学术界和交易界倾向于将波动率视为一种静态的物理属性。

“在那个日子里,我们认为波动率就像一种固有的属性,比如‘房子是白的’或者‘汽车是蓝的’,它不会随时间改变。” —— John Bollinger

当时的交易带(Trading Bands)多为固定比例。John 意识到,这种静态带宽无法适应市场的真实律动,更致命的是,手动设置宽度会引入严重的“认知偏见”:你看多时会把带状拉宽,看空时则缩窄。通过引入“标准差(Standard Deviation)”进行归一化处理,布林线成功实现了带宽的动态自动化,排除了人为情绪的干扰。

3. 真谛二:挤压(Squeeze)与扩张(Bulge)——趋势的生死轮回

在 John Bollinger 的框架里,波动率的收缩与扩张构成了趋势的生命周期:

- 挤压(Squeeze): 当带宽(Bandwidth)跌至极低水平,预示着能量的极度压抑。John 认为“挤压是趋势诞生的地方”。

- 扩张(Bulge): 当带宽急剧放大,通常意味着当前动能已进入极值。John 提醒:“扩张是趋势走向枯竭(或进入盘整)的地方”。

实战干货:假动作(Head Fake) 这是 John 最青睐的陷阱交易机会。在“挤压”之后,价格往往先向一个方向进行虚假突破,诱导散户入场,随后迅速反向暴杀,开启真正的趋势。这种对盲目突破者的“猎杀”往往意味着后续空间极其巨大。

4. 真谛三:触碰边界并不等同于买卖信号

这是新手最容易犯的昂贵错误:认为触及上轨就是超买、触及下轨就是超卖。John 强调,在强劲趋势中,价格会表现出**“沿着轨道走(Walking the bands)”**的特征。

真正的反转信号需要“位置”与“形态”的共振。John 特别推荐**“两棒反转(Two-bar reversal)”**模型:

- 第一根 K 线是一根强力的红棒,刺破下轨。

- 紧接着第二根 K 线迅速反转,收盘价重新回到轨道内部。

这种设置提供了极佳的风险收益比——止损点就在新低点位,而潜在目标则是中轨甚至对向轨道。

5. 真谛四:%B 与带宽(Bandwidth):将位置量化

为了消除视觉上的模糊感,John 开发了 %B 指标,其计算逻辑借鉴了随机指标(Stochastics),通过将价格位置标准化为 0 到 1 之间的数值(%B > 1 表示价格在轨道上方,%B < 0 表示在轨道下方),为决策提供了严谨的量化依据。

核心应用:背离确认(W-Bottom) 这是 John 用来识别大级别底部的终极武器。当价格创出“较低的新低(Lower Low)”,但 %B 却在轨道内侧形成了“较高的低点(Higher Low)”时,这种**%B 背离**就是最可靠的入场信号。它证明了虽然绝对价格在跌,但下跌动能正在快速衰竭。

6. 真谛五:理性分析(Rational Analysis)——技术与基本的联姻

尽管被视为 CMT(特许市场技术分析师)的领袖,但 John 并不盲信单一工具。他提出了**“理性分析(Rational Analysis)”**,即基本面筛选与技术面择时的有机结合。

他与《笑傲股市》作者 Bill O'Neil 的共识极其深刻:利用基本面工具(如销售额增长、利润加速)筛选出具有“长期领导者”潜力的公司,再利用技术工具(如相对强度 RS 排名、累积/派发 Acc/Dist 排名)寻找布林线上的精准切入点。

7. 真谛六:警惕 ETF 的“焊接效应”与杠杆踩踏

John 对现代市场结构中的 ETF 泛滥表达了职业忧虑。由于 ETF 的运行规则要求成分股按比例“强制同步”,这种**“焊接效应”**抹杀了许多个股的独特波动性。

更危险的是杠杆型逆向 ETF(如 3x 看空基金)。在市场探底过程中,由于杠杆乘数效应,这些产品会引发“火暴抛售(Firestorm of selling)”,导致底部出现非理性的踩踏。因此,他建议职业投资者应重返个股选择,以获得更真实的风险溢价。

8. 真谛七:根据投资故事匹配交易逻辑

John 通过三个经典案例揭示了布林线的灵活性应用:

- 长期增长型(如 Cintas): 这类股票拥有极高的“盈余稳定性(Earnings Stability)”。John 建议使用周线/月线级别,将其视为“财富创造工具”,在股价回踩下轨且基本面逻辑未变时加仓。

- 困境反转型(如 Intel): 识别其从“收入生成器(收股息)”向“资本增值工具”的转变。需警惕历史阻力位——例如 Intel 在触碰 50 个月移动平均线时的供给压力。

- 交易波动型(如 Amazon): 当股票处于多年大级别的横盘震荡时,应放弃“增长视角”,利用 W 底和 M 顶进行波段套利,或结合期权策略挖掘收益。

结语:在不确定中寻找相对性

布林线的核心价值在于提供了一个**“相对参考框架”**。它不预测绝对点位,但能客观告知当前价格相对于历史波动是贵还是便宜。

财富的创造需要耐心、严谨的框架以及对市场动态性的敬畏。用 John 最后的比喻来说,最完美的交易机会就像是八人划艇(Sculls),当基本面增长、技术面背离、行业强度、宏观环境等所有因素都像八个桨手一样步调一致、全力拉动船桨时,那一刻的顺水推舟,才是量化分析的最高境界。