41169

41169 86

86本期嘉宾

邵晋伟:华夏基金投资研究部电新公用研究员

大家好,欢迎来到大方谈钱,这是一档由华夏基金出品的播客栏目,钱是桥梁,生活才是目的。AI 算力爆发、电力市场化改革加速,储能正从新能源 “配套项” 变成电力系统 “刚需品”。从产能过剩到再度火热,从强制配储到峰谷套利,储能板块的投资逻辑已彻底重构。今天我们邀请到华夏基金电新公用研究员邵晋伟,深度拆解储能产业链、盈利模式与投资机会,也欢迎大家在评论区留言,分享你对储能板块的看法~

Timeline:

01:35 2022-2026 储能板块复盘:从周期高点到产能过剩再到需求重启

03:12 储能与锂电产业链共用,电芯与集成端产能过剩、盈利承压

04:39 136号文取消强制配储,电力现货市场带来储能套利新逻辑

06:24 新能源出力不均+峰谷价差,储能经济性核心来源

08:41 储能基础科普:新能源为何必须配储?强配与市场化配储区别

13:24 储能需求爆发本质:电力市场化+峰谷价差驱动

15:41 电力市场交易模式:中长协+现货,居民与工商业用电差异

18:10 储能两大盈利模式:峰谷价差套利+容量电价补贴

21:20 储能技术革新方向:转化效率、成本、可靠性与电芯大型化

22:42 AI与数据中心带动海外储能需求,美国电网老旧+电源短缺

24:44 储能三大赛道:大储(增速最快)、工商储、户储对比

29:25 储能产业链拆解:上游(锂电材料)、中游(电芯 / 集成)、下游(电站)

30:25 核心竞争力:上游卷成本,中游拼品牌、渠道与技术

31:50 各环节投资潜力:上游看供需涨价,中游看量增与出海

33:34 中国储能企业出海现状:欧美高门槛,亚非拉高渗透

37:00 普通投资人怎么投储能:集成看量增,材料看量利双升

39:18 估值逻辑:集成享 AI 估值溢价,上游偏周期估值

41:39 普通人投资方式:储能指数基金与主动配置,指数纯度问题

43:07 储能当前发展阶段:高增速 + 业绩兑现期,需跟踪量与竞争格局

45:07 投资建议:规避追高,优选龙头,关注海外需求与盈利稳定性

华夏基金旗下相关产品:

主动权益基金:

华夏能源革新股票型证券投资基金(A类代码:003834;C类代码:013188)

华夏清洁能源龙头混合型发起式证券投资基金(A类代码:018918;C类代码:018919)

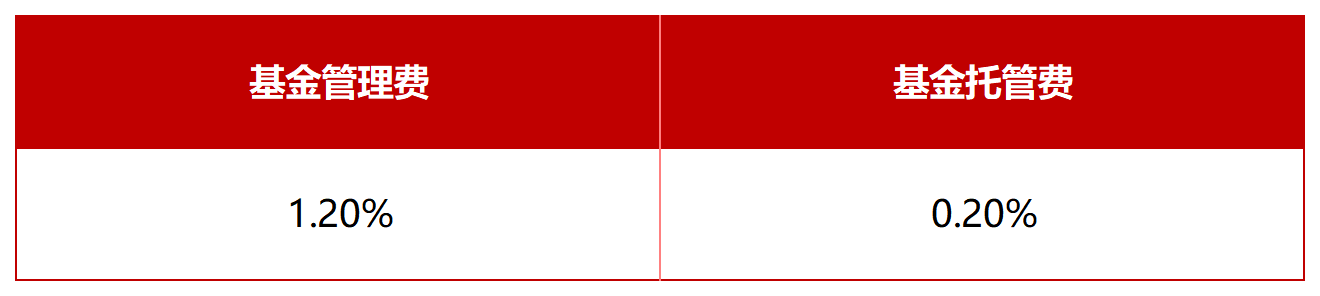

基金申购费率:

基金赎回费率:

基金运作费:

场内ETF:创业板新能源ETF华夏(159368.SZ)

本期制作

嘉宾:邵晋伟

主播:章衡 惟惟惟

制作:余冬

温馨提示:播客大方谈钱由华夏基金出品,所有投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。本节目不作为个股推荐,不作为任何法律文件,内容中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,华夏基金不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。

风险提示:华夏能源革新属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。华夏清洁能源龙头为混合型基金,其长期平均风险和预期收益低于股票基金,高于货币市场基金、债券基金。华夏创业板新能源ETF为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于风险等级(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。ETF基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。基金可投资于港股通标的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。以上基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。

投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。本资料所展示基金产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本资料中观点仅供参考,不作为任何法律文件,亦不构成任何要约、承诺,材料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,管理人不就资料中的内容对最终操作建议做出任何担保。基金有风险,投资须谨慎。基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议。产品历史业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,投资需谨慎。

从周期高点到产能过剩再到需求重启。

2022年是电力设备新能源的周期高点、增速高点、供给端释放的高点。之后增速还能维持,但市场对于需求太乐观,供给端释放的比需求还多。各个环节单位盈利明显下行。

「✅储能」

储能本身是一个储能系统,一个电池柜 + PCS,从电芯端往前和锂电池共用的。

集成端:把电芯作为电池,配套PCS、液冷做成集成柜。一般比较轻资产,更偏渠道和品牌的生意。

产能过剩,一般是从电池往前这部分,因为比较偏重资产,大部分能跟锂电共用。

136号文:明确提出不能把新建储能作为新能源新建的前置条件。取消强制配储。

新能源单车带电量,续航在增加。储能是锂电产业链特别重要的增量来源。

过去,储能作为配套的存在,一方面取消了强制配储,一方面大的基数(新能源装机)可能会往下走。今年市场比较乐观的预期是国内的储能装机可能翻一倍。

「✅储能基础科普」

早先发电形式以火电为主,能调节负荷。在新能源占比不断提高的背景下,风电和光伏出力(发电)无法确定。出力和负荷的不匹配发生的越来越多。

为了缓解电力系统的压力,以前各地出于电力系统稳定性的考虑做强配储能的措施,但是一种不那么市场化的手段,对于电商投资方来说,是比较负担的项目,会出现劣币驱逐良币的现象。

市场电:市场化。通过价格的形式引导电力系统各个用户的行为。

政府保障性收购:一口价。

储能电站占10%左右总投资的成本。

充电宝的容量是取决于我们放多少块电池。储能的容量取决于配多大的比例。

电网充裕度比较高的地方,储能的配比需求更低。

有了峰谷价差之后,储能自然就有了经济的模式。储能的作用就是消除峰谷价差。

「✅电力市场交易模式」

非市场化:居民用电,电价固定,一般是通过低价的水电、固定电站满足。城乡居民用电应占10%+的量。

市场化:电力中长协 + 电力现货市场。中长协市场分为年度市场、月度市场,剩下不匹配的电,放到现货市场结算。

电网代理购电:电网作为一个大的售电公司,代表小的工商业用户跟上游电商谈判,进行交易。

大的工商业用户,自己作为电力客户主体,跟上游交易。

「✅储能盈利模式」

1)峰谷价差套利

在低价的时候,把电充进电池里;在高价的时候,在现货市场上把电放出去。

2)容量电价补贴

承认“容量”价值,按照容量给储能电站固定收益。

大部分省份政策的出发点是把峰谷价差补到投资回报率8%左右,有收益但不至于暴利的水平。

国家鼓励电价市场化,但还在补贴储能。这种补贴计入当地的系统运行费用里,视情况由工商业或者上游的发电企业承担。

未来电改的方向,容量的价值是比较偏市场化的方式。

我国的工业电价,已经有一部分是两步制电价了。

「✅储能技术革新方向」

可靠性是基础,转化效率和成本决定了我用更低的成本,投资收益率就更高。

跟网型的储能 → 购网型的储能。

「✅美国」

1)缺电

一是电网比较老旧,美国变压器平均运行年限42年(额定寿命40年);二是缺可靠性的电源,天然气的燃气轮机的订单已经排到29年,产能打满了。

2)储能

建设储能,支持电网;燃气轮机满产的情况下,把光伏、风电作为补充,但出力不确定,需要依靠储能调节光伏的出力。

个别时段功率比较高,需要储能做脉冲响应。

「✅储能三大赛道」

户储和工商储跟人口经济相关,增长可能不会像大储有爆发性。

户储:增速10%~20%。国内市场的户储规模比较小,居民电价比工商业电价更低。

工商储:增速30%~40%。新兴市场,个别区域可能更高。

大储:增速50%+。增速最快,增量的绝对体量最大。

「✅储能产业链」

上游(锂电材料)、中游(电芯 / 集成)、下游(电站)。

核心竞争力:上游卷成本,中游拼品牌、渠道与技术。

投资潜力:上游看供需涨价,结合锂电,新能源车的需求情况,有没有提价的空间。中游看量增与出海,增速更重要。

「🚢出海」

美国,接近一半的是中国厂商。欧洲、亚非拉的市场,中国的渗透比较高。

中国企业出海核心的盈利驱动点:电力的使用增速。

「✅投储能」

集成看量增,带动EPS增长,弥补利润的下滑;材料看量利双升。

估值逻辑:集成享 AI 估值溢价,上游偏周期估值。

「✅储能当前发展阶段」

高增速 + 业绩兑现期,需跟踪量与竞争格局。

更多的看量的兑现,以及竞争格局导致的单位盈利的变化。

储能领域/电芯板块,更多的是一个偏周期的行业。以景气度投资的框架,密切跟踪需求的变化。

「✅投资建议」

规避追高,优选龙头,关注海外需求与盈利稳定性。

龙头企业目前估值比较低,而且积累了很多项目经历、案例经验,犯错的概率也是比较小。