3

3 0

0

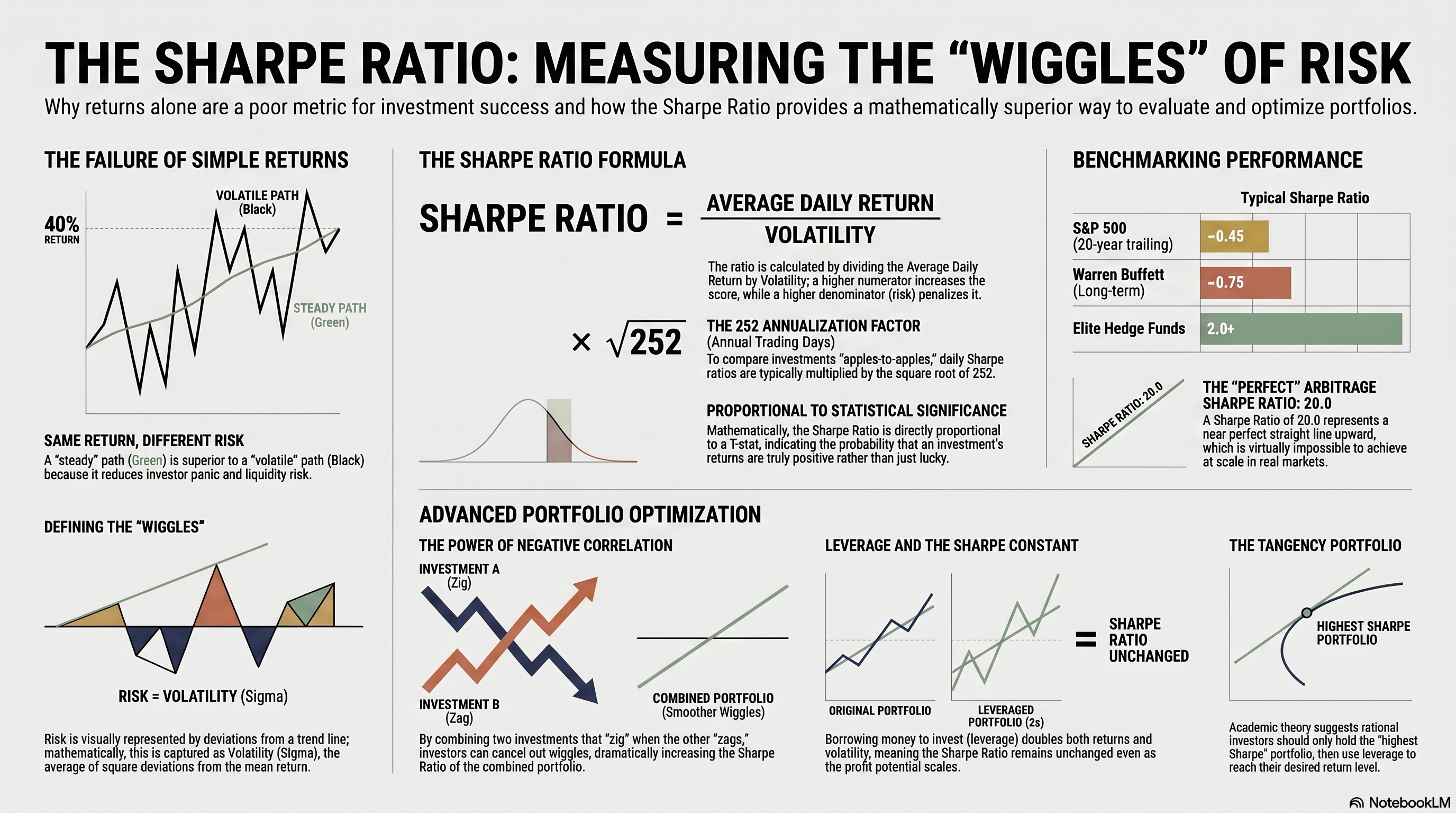

你是否曾被 40% 的年化收益率冲昏过头?在投资世界中,数字往往具有极强的欺骗性。

想象两个投资项目:一年后它们的最终收益率同样都是 40%。直觉告诉你,这两者不分伯仲。但如果其中一个在这一年中让你夜不能寐,数次在清盘边缘徘徊;而另一个则像时钟一样稳步增长,你还会认为它们是等价的吗?

这种只看结果而忽略过程的思维,正是许多投资者落入的“百分比陷阱”。在华尔街顶级量化交易员眼中,单纯的收益率几乎毫无意义。真正决定一项投资是否卓越的,是隐藏在数字背后的核心度量衡——夏普比率(Sharpe Ratio)。

1. 并非所有的 40% 都是平等的:路径的力量

为了理解夏普比率,我们需要对比两条投资曲线:一条是平稳上升的“绿色曲线”,另一条则是充满剧烈波动的“黑色曲线”。虽然两者的终点都是 40%,但它们的**路径(Path)**截然不同。

黑色曲线中那些上下翻飞的“微小扰动(Wiggles)”,在量化分析中被视为极度危险的信号。这种“曲线的扭动”之所以有害,源于三个深刻的维度:

- 交易心理学与损失厌恶(Loss Aversion): 心理学研究表明,亏损带来的痛苦远大于等额收益带来的快乐。

- 预测的确定性: 一个充满扰动的曲线更像是随机波动的产物(运气),而平滑的曲线则展现出更强的趋势连续性。面对黑色曲线,你很难产生“未来它还会上涨”的统计信心。

- 流动性风险的致命一击: 如果你在黑色曲线的某个极深的“波谷”时突然需要提取现金(流动性需求),你将被迫在亏损状态下砍仓,将账面上的波动化为真实的财务灾难。

因此,波动不仅仅是数字的跳动,它代表的是真实的风险成本。

2. 量化“扭动”:夏普比率的数学美感

既然波动代表风险,量化研究员便使用**波动率(Volatility)**来捕捉它,通常用希腊字母 \sigma(Sigma)表示。它衡量的是收益率偏离平均值的程度。

夏普比率的本质是一个“风险调整后的绩效指标”,其公式简洁而优雅: 夏普比率 = 平均收益 ÷ 波动率

- 分子: 你的策略赚了多少钱。

- 分母: 你为了赚这些钱付出了多少“波动”代价。

在实际操作中,为了让不同频率的数据具有可比性,必须进行年度化处理。如果你使用日度收益数据,需乘以 \sqrt{252}(因为一年约有 252 个交易日);若使用月度数据,则需乘以 \sqrt{12}。这种处理确保了我们是在“同一时间维度”下审视所有的投资机会。

3. 反直觉的杠杆魔力:风险收益效率

一个常见的认知误区是:“夏普比率高但收益率低(比如只有 5%),这有什么用?夏普比率又不能当饭吃。”

但这正是量化投资最迷人的地方:只要夏普比率足够高,收益率是可以被“制造”出来的。

这里的桥梁就是杠杆(Leverage)。当你通过借贷使用 2 倍杠杆投资时,你的收益会翻倍,波动率也会随之翻倍。然而,由于分子和分母同时放大,夏普比率保持不变。

这意味着:一个收益 5%、夏普比率 2.0 的“乏味”策略,通过 4 倍杠杆加码后,可以转化为一个收益 20%、夏普比率依然是 2.0 的强力策略。相比之下,一个原生收益 20% 但波动巨大、夏普比率仅为 0.5 的策略,其**风险收益效率(Risk-Return Efficiency)**远低于前者。高夏普比率意味着你拥有一个高质量的“获利内核”,你可以通过杠杆将其调整到任何你想要的收益水平,且依然保持极佳的平滑度。

4. 寻找“负相关”的圣杯:组合的力量

夏普比率不仅用于评价单一个体,更是构建投资组合的指路明灯。

假设你有两个夏普比率均为 2.0 的策略:红色和蓝色。当红色策略“向上摆动”时,蓝色策略恰好“向下摆动”——这就是量化员梦寐以求的负相关(Negative Correlation)。

在我们的案例研究中,将这两个策略以 50/50 的比例进行组合(Case study 中称为 Perp 组合),神奇的事情发生了:它们的波动会互相抵消,而收益却能叠加。

其结果是:这个组合策略的夏普比率能从单体的 2.0 飙升至惊人的 5.0。这正是分散化投资(Diversification)和对冲(Hedging)的真正量化意义:通过抵消“扰动”,创造出单策略永远无法企及的增长曲线。

5. 你的基准是多少?建立直观感受

为了让你对夏普比率的含金量有直观的认识,请看以下现实世界的参考坐标:

- 标普 500 指数 (S&P 500): 长期夏普比率约为 0.45。

- 沃伦·巴菲特 (Warren Buffett): 长期夏普比率约为 0.75,这足以让他成为人类历史上最伟大的投资者之一。

- 顶级对冲基金: 通常能稳定在 2.0 以上,这是专业资管界的“入场券”。

- 夏普比率 20: 这几乎等同于无风险套利(Arbitrage)。在图形上,它不再有任何可见的“扭动”,而是一条近乎完美的、向右上方 45 度延伸的直线。

对于任何量化研究者来说,实现 2.0 以上 的夏普比率应该成为超越 99% 投资者的终极目标。

6. 结论:超越数字的统计信心

夏普比率不仅是一个公式,它更代表了你对投资本质的理解深度。

在统计学上,夏普比率与 t 统计量(t-stat) 直接相关(t-stat \approx Sharpe \times \sqrt{Time})。这意味着夏普比率越高,你的收益具有“统计显著性”的概率就越高。换句话说,高夏普比率证明了你的盈利是源于技能(Skill)运气(Luck)。

在学术界,理性的投资者应该持有的唯一组合,就是能使夏普比率最大化的“切点投资组合(Tangency Portfolio)”。

下一次,当你看到一个令人血脉偾张的收益数字时,请先停下来冷静询问:在追求更高账户数字的同时,我是否计算过自己付出了多少“心理溢价”和风险成本? 真正的投资大师,追求的从未不是孤立的收益,而是风险与收益之间那份极致的、如履平地的平衡。