2

2 0

0

1. 引言:被误读的“稳定”安全感

在投资界和企业管理层中,有一种近乎病态的、对“季度营收稳定”的追求。华尔街渴望毫无意外的增长曲线,管理者则将这种平滑的财报视为掌控力的勋章。然而,作为塔勒布“反脆弱”理论的研究者,我必须向你发出一个令人不安的警告:这种表面上的稳定性并非健康的标志,而是风险在爆发前进行深度隐藏的伪装。

回看2008年的贝尔斯登(Bear Stearns)。在其崩塌前夕,其财报呈现出教科书般的“稳定”:营收稳健、利润率一致、风险模型显示一切尽在掌握。就在CEO在CNBC上信誓旦旦宣称流动性毫无问题的6天后,这家公司便宣告毁灭。股价从一年前的170美元瞬间跌至2美元。这种从“岁月静好”到“灰飞烟灭”的突变并非意外,而是一种深层的结构性必然。在复杂系统中,当你最看不见波动的时候,往往是灾难积聚能量最深的时候。

2. 核心发现一:稳定性并不消除风险,它只是在“压缩”风险

塔勒布的核心洞见在于:当一个系统人为地屏蔽波动(Volatility)时,风险并不会凭空消失,而是在后台不断积累、压缩并转化为高压状态。

我们可以借用“河流与大坝”的比喻。自然的河流时常发生小规模洪涝,虽然会有局部破坏,但这些小波动释放了能量。然而,工程师为了“稳定”而修建了大坝。大坝让水位变得完美可控,农民们基于这种“虚假的安全感”在河岸大规模拓建。但这只是表象。

“稳定的收益并非无事发生的证明,而是伤害被隐藏的证明。每一个被系统吸收而未产生可见反应的冲击,都让最终的爆发变得更大、更快、更具毁灭性。”

这种完美的曲线正是脆弱性(Fragility)的终极象征。它与杠铃策略的“中庸地带”如出一辙——看似风险中等、回报稳健,实则建造了一座没有任何泄洪通道的大坝。

3. 核心发现二:波动性是系统的“减压阀”

挑战常识的结论是:颠簸的航行往往比平稳的航行更安全。波动性并非风险,而是系统释放压力、进行自我修正的必要反馈。

当一家公司的收益出现波动时,系统在迫使管理层在灾难不可逆之前进行微调。正如生物学中的骨骼:如果骨骼不承受压力,它就会流失密度并变得衰弱。人体会将“缺乏负载”误读为“不再需要强度”。

同样的逻辑适用于宏观经济。2001年的互联网泡沫破裂虽然摧毁了大量平庸的公司,但它实际上让整个技术行业变得更加强壮。它清除了那些本不该存在的公司,迫使幸存者建立在真实营收而非投机之上。崩盘不是系统的失败,而是系统在通过“排毒”自我优化。真正的危险在于我们干预系统、阻止这些小危机的发生,从而让压力积聚成下一次更大的崩盘。

4. 核心发现三:三个致命的脆弱性签名

一、 致命的“火鸡问题”与历史频率的欺骗

一只火鸡在1000天里每天都被按时喂养,每一天的数据都在增加它对“人类是友好的”这一结论的统计信心。然而,第1001天是感恩节。火鸡的错误不在于它不够聪明,而在于它试图用“历史频率”来预测“结构性改变”。历史对火鸡而言并非老师,而是屠夫的工具。柯达(Kodak)和西尔斯百货(Sears)等巨头曾拥有数十年的稳定收入,它们之所以崩塌,是因为它们误以为过去的稳定源于持久的结构优势,而实际上那仅仅是暂时性的环境红利。

二、 隐藏的相关性陷阱(Hidden Correlation)

这是2008年次贷危机中最隐蔽的杀手。当时的抵押贷款证券(MBS)被评为AAA级,理由是“分散投资”——模型假设不同地区的房贷互不干涉。然而,当压力真正来临时,相关性会瞬间飙升至1。所有资产同步下跌,多元化在最需要它的时候消失了。如果你的多个收入来源都依赖于同一个底层变量,那不叫多元化,那叫“带有额外步骤的集中化”。

三、 零利率催生的“肿瘤公司”

在过去15年的超低利率环境下,市场充斥着塔勒布所说的“肿瘤公司”(Tumor Companies)。像WeWork或部分依赖补贴的科技巨头,它们无法靠经营现金流覆盖利息,却因廉价债务的输血而显得业绩“稳定”。这种稳定是补贴出来的假象,当利息成本回升,这些隐藏在财务报表背后的肿瘤便会迅速恶化。

5. 核心发现四:代理人问题——谁在为你建造“定时炸弹”?

现代商业激励机制是脆弱性的催化剂。高管们的奖金通常与短期绩效挂钩,这导致了严重的“代理人问题”。

为了换取高额奖金,高管们倾向于“磨平业绩”(Smoothing earnings),剥离所有冗余以追求极致效率。这种行为本质上是“风险转移”:他们在任期内享受了业绩稳定带来的红利,却将巨大的“尾部风险”(Tail Risk)转嫁给了股东和纳税人。他们没有“入局利益”(Skin in the Game),因此他们非常乐意建造一座精美的大坝并领取奖金,至于大坝在十年后是否会溃堤,那已经是别人的灾难。

6. 核心发现五:放弃中庸,拥抱“杠铃策略”

如果你意识到“中等风险”其实是风险累积的盲区,那么唯一的生存之道就是采取“杠铃策略”(The Barbell Strategy)。

- 极度安全端(90%): 追求生存。投入到即便在极端压力下也能产生现金流的资产,如现金储备、硬核技能。这部分不求高回报,只求绝对的“防炸药”属性。

- 极度激进端(10%): 追求爆发性。投入到具有“正向不对称性”的机会中——损失有限(仅为本金),但收益空间巨大且受益于混乱(如早期创业或不对称期权)。

要记住:中间地带是最危险的。 那些看起来“中等收益、中等风险”的债券或稳健股,往往在危机时刻既无法保值,也无法提供爆发力。

7. 实践指南:反脆弱生活的五个使命

为了在不确定的世界中从混乱中获益,请执行以下五个行动:

- [使命 1] 审计脆弱性: 识别你所有的收入来源。问自己:如果发生某个单一事件,这项收入是否会立刻且完全消失?如果是,这就是你系统中的灾难点。

- [使命 2] 消除中间层: 清理那些“中等风险、中等回报”的资产。它们通常带有隐藏的尾部风险。要么追求极致安全,要么追求极高不对称收益,避开脆弱的中间地带。

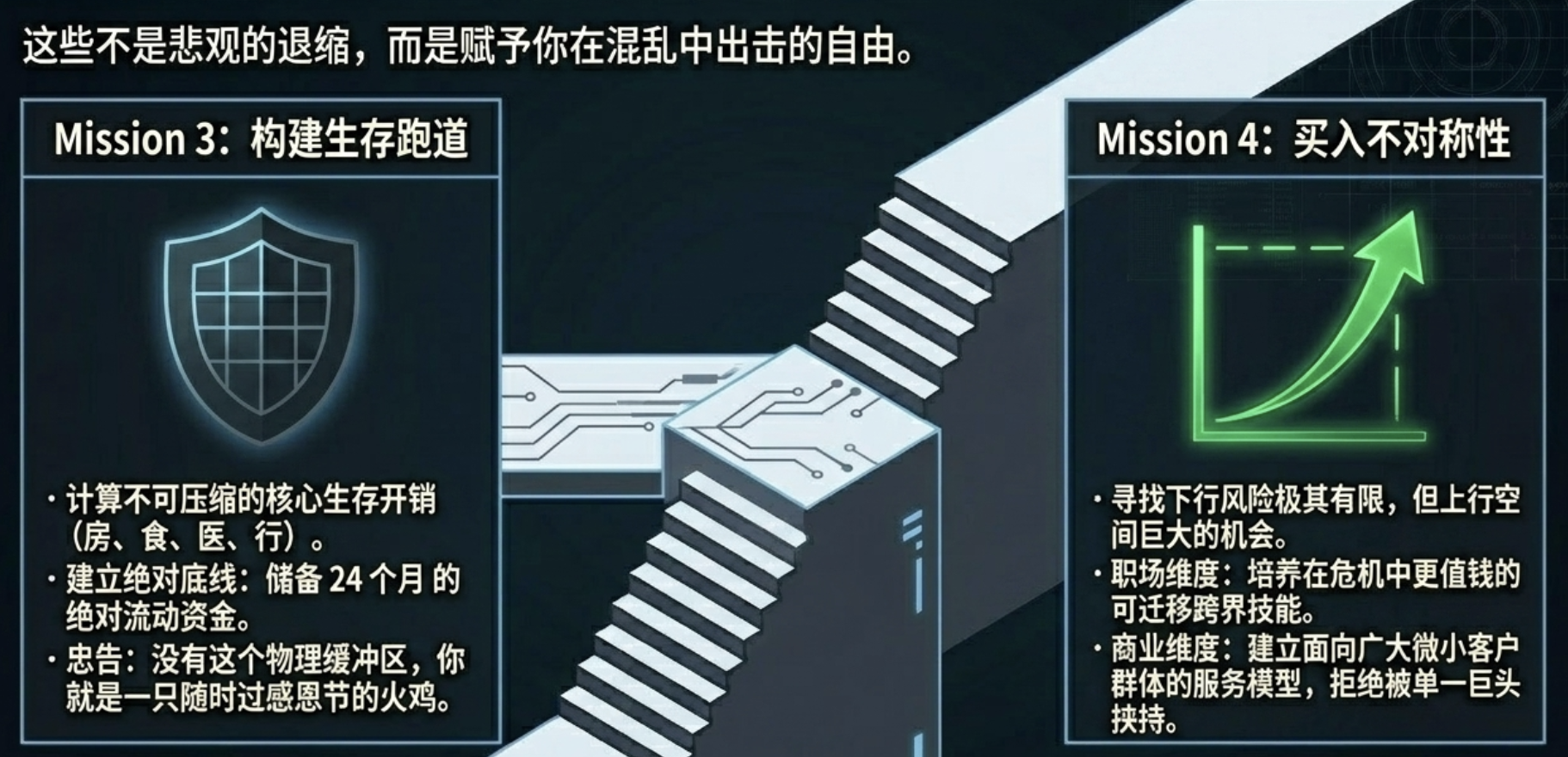

- [使命 3] 建立现金长跑道: 计算维持基本生存的最低支出,并建立至少24个月的现金储备。这不是悲观,而是从“火鸡”转变为“猎人”的底气。

- [使命 4] 购买不对称性: 寻找亏损封顶但收益翻倍的机会。无论是职业技能还是投资,要确保当混沌发生时,你是受益者而非受害者。

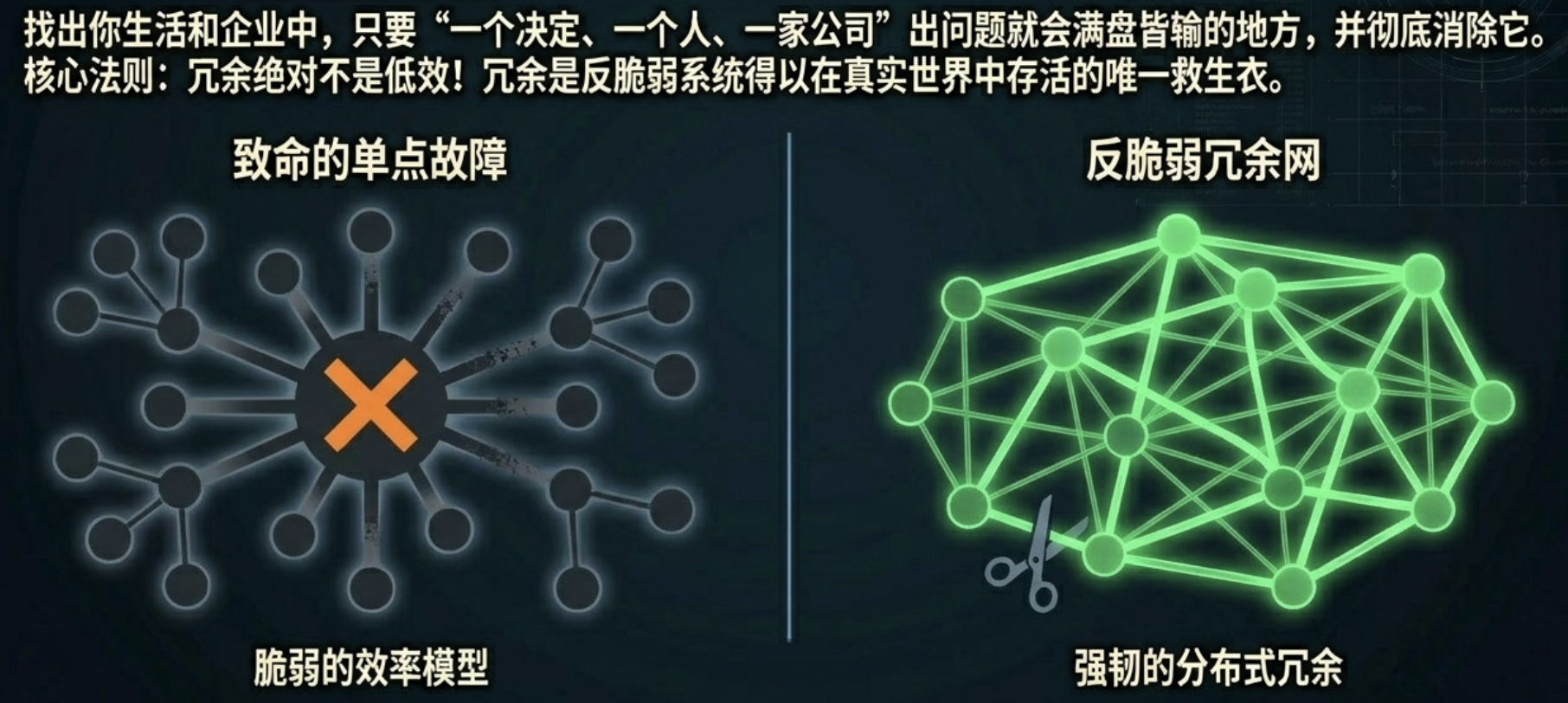

- [使命 5] 消除单点故障: 意识到冗余(Redundancy)不是低效,而是生存机制。确保没有任何单一客户、单一决策或单一技能可以毁掉你的整个系统。

8. 结语:在不确定的世界中获益

塔勒布告诉我们:混乱不是威胁,而是一种可以被利用的力量。一个真正的强者不应祈祷风平浪静,而应构建一个能在风暴中变得更强大的系统。

请重新审视你的生活或你的公司:有哪些地方看起来异常平稳、甚至好得不真实?那里可能正是风险堆积最深的地方。

不要误把大坝背后的平静当成河流的真实属性。大坝看起来很坚固,这正是问题所在。