4

4 0

0

引言:金融民主化的乌托邦实验与时代背景

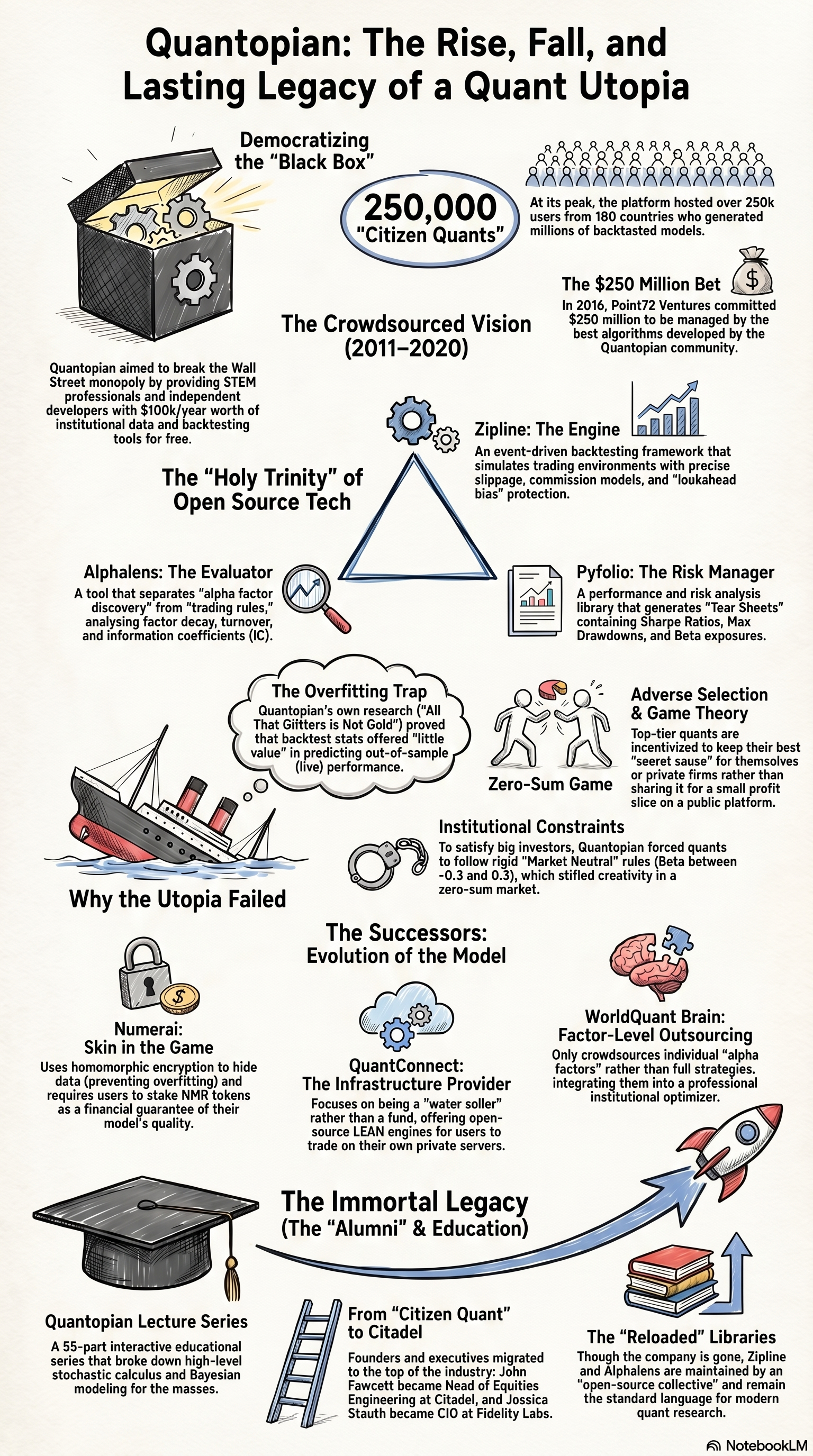

在量化金融的历史长河中,极少有一家初创企业能像Quantopian这样,以一种近乎狂热的科技乌托邦主义,深刻地重塑了整个行业的准入规则与基础设施。2011年,随着华尔街对计算能力的极度依赖以及算法交易的主导地位日益巩固,量化交易逐渐演变为一个高度封闭的“黑盒”游戏。传统的高频交易公司和顶级量化对冲基金(如文艺复兴科技、千禧年资本等)几乎垄断了所有的市场异构数据、底层交易引擎开发资源以及来自顶尖常春藤名校的数学与物理学博士人才 。正是在这种行业极度内卷与知识壁垒高筑的背景下,前对冲基金研究分析师John Fawcett与软件工程师Jean Bredeche在马萨诸塞州波士顿的一间简陋工作室内创立了Quantopian 。

Quantopian的核心愿景被概括为“金融民主化(Democratizing Finance)”——他们试图构建一个打破机构垄断的云端量化投研生态,将复杂的算法交易能力赋予全球广泛分布的STEM(科学、技术、工程、数学)专业人才、独立开发者以及学术界人士 。其底层商业逻辑是一个极具野心的双边市场(Two-sided Market):平台的一端,通过免费提供通常每年需要耗费数十万美元的机构级历史数据和云端回测平台,吸引数十万乃至数百万计的“平民宽客”;平台的另一端,则从这些用户提交的海量算法中筛选出具备统计显著性且收益稳定的策略,汇聚成一个众包型量化对冲基金(Crowd-sourced Hedge Fund),吸收外部机构投资者的资本进行实盘运作,并与算法开发者分享利润 。

这一颠覆性的“众包Alpha”模式在成立初期受到了顶级风险投资机构的疯狂追捧。从2011年至2016年,Quantopian累计完成了近5000万美元的融资,其投资方阵容堪称豪华,包括Bessemer Venture Partners、Spark Capital、Khosla Ventures以及硅谷顶级风投Andreessen Horowitz 。Andreessen Horowitz的普通合伙人Alex Rampell在加入Quantopian董事会时,甚至将其盛赞为“下一代贝莱德(The Next-generation BlackRock)”,寄望其通过分布式贡献者模式彻底颠覆资产管理行业 。

2016年7月,该平台的声誉达到了历史的最高点。亿万富翁、曾创立SAC Capital并随后掌舵Point72资产管理公司的顶级对冲基金经理Steven A. Cohen宣布,其风险投资部门Point72 Ventures将向Quantopian提供高达2.5亿美元的巨额资本承诺 。这笔资金将专门用于配置在Quantopian社区成员开发的算法模型上,Cohen同时还对Quantopian公司本身进行了直接的股权投资 。在最鼎盛时期,Quantopian的社区汇聚了超过25万名来自180个国家的量化极客,产生了数以百万计的量化回测模型 。

然而,这场浩大的社会学与金融学交叉实验最终未能逃脱资本市场严苛的达尔文法则。从2018年至2020年,Quantopian所依赖的低风险、市场中性众包策略组合在实盘交易中持续表现不佳 。2020年2月,管理层被迫承认其众包对冲基金模式的失效,并开始向外部投资者退还资金 。在尝试让社区用户开发非市场中性模型的短暂转型挣扎后,2020年11月,Quantopian突然且毫无预警地向全网发布了关闭社区服务和平台的公告,要求用户在短短数日内下载并备份所有的代码与研究笔记 。随着创始人John Fawcett和Jean Bredeche转投零售交易平台Robinhood,这一量化金融史上最伟大的开源实验宣告正式终结 。

尽管作为一家资产管理公司,Quantopian遭遇了彻底的失败,但从宏观的行业发展史来看,它依然是一座不可逾越的丰碑。本报告将全景式地深入剖析Quantopian当年构建的核心功能体系与工程架构,从市场微观结构与博弈论的底层逻辑出发探究其商业模式失效的根本原因,并系统性地评估其通过开源技术与社群教育,对当代乃至未来的量化交易算法从业人员培养所做出的深远、不可磨灭的贡献。

核心功能与技术架构:重塑量化投研的公共基础设施

在Quantopian诞生之前,独立交易员或学术研究者若想进行严谨的量化回测,面临着令人望而却步的工程壁垒。他们必须自行购买昂贵的Tick级或分钟级数据,耗费数月时间清洗包含复权、股息、股票分拆、并购退市等信息的庞大数据库,并且需要从零开始编写能够模拟真实市场撮合机制的回测引擎。这一过程不仅耗时巨大,而且极易因为引入“未来函数(Lookahead Bias)”或“生存者偏差(Survivorship Bias)”而导致研究结果的彻底失效 。

Quantopian的横空出世,通过一种高度集成的“浏览器即投研环境(Browser-based Algorithmic Trading Platform)”模式,彻底铲除了这些基础设施障碍 。平台为用户提供了一个基于Jupyter Notebook的交互式Python研发环境,内置了追溯至2002年的美国股票市场高质量清洗数据,以及一系列专为量化金融设计的科研工具 。正如业内专家所指出的,交易软件并非同质化的商品,它更像是一辆精心设计的“行星漫游车(Planetary Rover)”,底层架构的视野宽度直接决定了研究人员能够探索和发现何种维度的Alpha信号 。

Quantopian在工程领域留下的最宝贵的资产,是其主导开发并完全开源的三个核心Python库:Zipline、Alphalens与Pyfolio。这三者共同构成了一个无缝衔接的量化分析“神圣三位一体”,覆盖了从信号挖掘、历史回测到风险评估的完整策略生命周期 。

核心开源库名称架构定位与功能描述在量化投研工作流中的实际应用机制Zipline事件驱动型历史回测引擎底层框架

作为Quantopian平台的心脏,Zipline能够在本地或云端模拟极其精细的交易环境。它采用事件驱动(Event-driven)的架构,逐分钟或逐日处理价格数据流,内置了精确的滑点(Slippage)模型、交易佣金估算模块以及针对资产流动性不足的惩罚机制 。Zipline严格防止了未来数据的泄露(例如在回测时仅允许策略读取上一个已完成分钟的OHLCV数据),从而使得回测结果极度贴近实盘交易的真实状况 。

Alphalens预测性Alpha因子性能深度剖析工具

Alphalens的革命性在于它将“因子质量评估”从“交易策略回测”中剥离出来。它接收历史因子值和前瞻性资产收益率(Forward Returns)作为输入,通过统计学手段验证因子模型对未来资产价格波动的解释和预测能力 。Alphalens能够生成极其详尽的因子“撕页(Tear Sheet)”,其核心分析模块包括信息系数($IC$)的时间序列衰减分析、因子分层(Quantiles)多空收益分布、换手率压力测试以及剔除行业偏误后的分组中性化表现评估 。

Pyfolio投资组合全面绩效与风险归因分析

一旦Zipline完成了策略的回测,Pyfolio便接手对生成的资金曲线进行深度的风险测算。它同样通过生成标准化的风险撕页(Tear Sheet),提供包括年化收益率、夏普比率(Sharpe Ratio)、索提诺比率(Sortino Ratio)、最大回撤(Max Drawdown)以及多因子贝塔暴露(Beta Exposure)等核心指标。Pyfolio的图表输出极大地提高了策略评审的客观性与规范化程度 。

因子投资(Factor Investing)范式的平民化普及

在Quantopian普及Alphalens之前,“回测(Backtesting)”几乎是散户量化交易员验证策略的唯一手段。然而,由于回测包含了大量复杂的交易规则(如止损、仓位控制、订单路由),当一个回测结果表现不佳时,开发者很难分辨究竟是底层的预测信号失效,还是仅仅因为交易执行规则设计不当 。

Alphalens的介入,将机构量化研究中“因子挖掘”与“投资组合构建”严格分离的标准工作流引入了平民领域 。直观而言,因子是对资产预期收益进行打分的模型。例如,动量因子(Momentum)假设过去一年表现优异的股票将继续保持强势;均值回归因子(Mean Reversion)则利用近期(如过去5天)的跌幅来预测价格的反弹;其他还包括基于资产负债表的价值因子(Value)、通过标准差构建的波动率因子(Volatility),以及各种基于情感分析(Sentiment)或技术指标(如RSI, MACD)的复合因子 。

在使用Alphalens时,研究人员只需通过两行极其简洁的Python代码——首先调用get_clean_factor_and_forward_returns函数清洗并对齐因子得分与价格数据,随后执行create_full_tear_sheet函数——即可立刻洞察该因子是否真正在统计学层面上解释了市场异象 。这种工具层面的降维打击,使得全球数以万计的业余宽客得以运用专业的量化金融视角审视市场,极大地提升了整个社群的金融工程素养。

贝叶斯统计与概率编程的引入

值得特别强调的是,Quantopian不仅仅局限于传统的价格量价特征挖掘,它还积极引进了最前沿的统计学派技术。在前数据科学副总裁、贝叶斯建模专家Dr. Thomas Wiecki的推动下,Quantopian高度整合了概率编程(Probabilistic Programming)框架PyMC3 。

在量化投资中,不确定性的度量往往比绝对预测更为重要。传统的点估计(Point Estimation)难以捕捉极端市场环境下的尾部风险,而PyMC3允许宽客们通过纯Python代码构建复杂的层次贝叶斯模型(Hierarchical Bayesian Models)。例如,在估算资产间协方差矩阵或评估不同A/B测试条件下的策略收敛率时,概率编程能够直接输出参数的后验概率分布。通过引入这种先进的数理统计理念,Quantopian将华尔街顶尖机构用于宏观经济预测和微观结构建模的重型武器,免费下放给了大众 。

众包Alpha的商业模式失效的深层逻辑解析

既然Quantopian在技术基础设施的打造上取得了无与伦比的成功,汇聚了全球最聪明的跨界头脑,甚至一度拥有数亿美元的雄厚资金储备,为何其核心的资产管理商业模式最终走向了彻底的崩溃?深入剖析后可以发现,导致其陨落的原因并非技术栈的匮乏,而是金融市场微观结构、博弈论机制以及量化投资内在规律之间不可调和的深层悖论 。

1. 致命的过拟合陷阱与评估体系的脆弱性

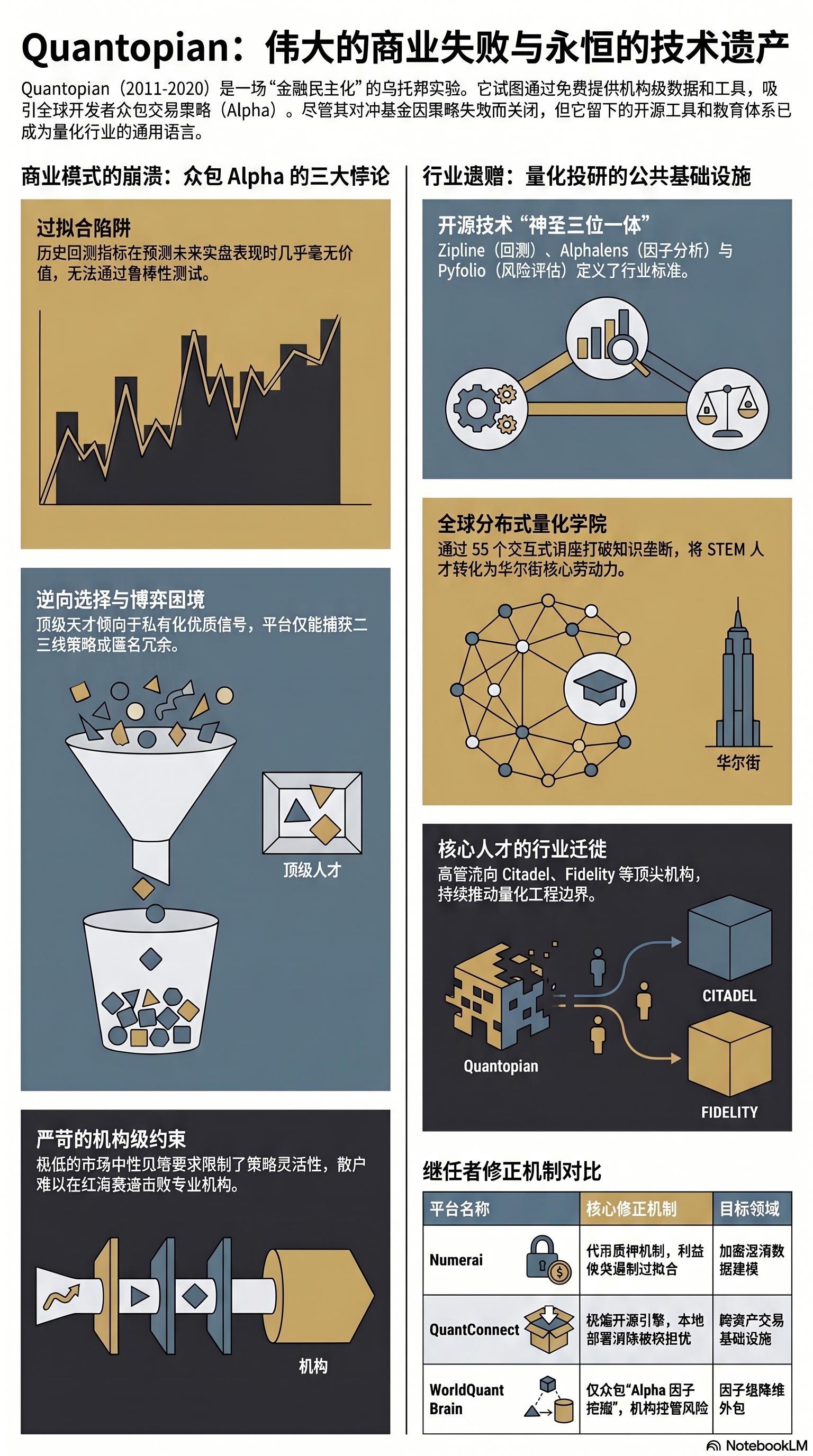

量化交易模型开发中最大的敌人是“过拟合(Overfitting)”。在机器学习和量化金融的交叉应用中,由于金融时间序列数据存在极高的信噪比(Signal-to-Noise Ratio),研究人员极易通过不断迭代、调整参数(如移动平均的观测周期、不同因子的动态权重分配等),使得交易策略在历史回测数据上拟合出近乎完美的收益曲线与惊人的夏普比率。然而,这些所谓的规律往往只是捕获了历史数据中的随机噪音,在真实的样本外(Out-of-sample)实盘交易中会立刻土崩瓦解。

讽刺的是,这一灾难性后果正是由Quantopian自己的研究团队在内部揭露的。在一篇名为《闪光的未必是金子(All That Glitters is Not Gold)》的里程碑式学术论文中,Quantopian的研究员对平台上用户提交的海量回测数据进行了大规模的实证分析。研究结论极其残酷:算法在历史回测中表现出的优异统计指标,在预测其未来的实盘表现时,几乎毫无价值(offered "little value in predicting out of sample performance")。

尽管管理层已经认知到了过拟合的严重性,但Quantopian用来筛选算法进入其资金池的评估模型本身却存在着系统性的设计缺陷。多位资深从业者指出,Quantopian的遴选机制未能对模型进行足够深度的参数鲁棒性(Robustness)测试 。真正能够经受实盘考验的策略,必须能够在不同市场机制(牛市、熊市、高波动震荡市)以及微小的参数摄动下保持性能的平稳,而Quantopian在将算法纳入投资组合时,未能建立起一套能够有效剔除历史过度优化“废料”的防御系统 。这直接导致了当Steven Cohen提供的数千万美元真实资金入场时,大量曾经在模拟环境中大放异彩的算法接连遭遇断崖式回撤 。

2. 逆向选择与“众包协同”的博弈论困境

“众包(Crowdsourcing)”模式在维基百科、开源软件开发乃至数据标注等领域取得了巨大成功,这是因为这些领域的知识或产品具有极强的非排他性。然而,金融市场本质上是一个零和博弈(考虑到交易成本甚至是负和博弈)。Quantopian试图将众包理念硬套在量化投资上,忽视了最根本的人性动机与博弈论原理 。

任何有效的量化信号(Alpha)都具有极强的排他性和容量限制(Capacity Constraints)。如果一个微弱的价格异象被发现,越多的资金涌入去套利,这个异象消失的速度就越快 。这种竞争法则直接催生了两个致命的结构性问题:

劣币驱逐良币的逆向选择(Adverse Selection):在一个匿名、开放的平台上,理性的顶级天才绝对不会将他们发现的最优秀的Alpha信号提交给Quantopian去换取微薄的利润分成。如果某位用户真的通过复杂的数学模型发现了一个容量极大、夏普比率极高的隐秘因子,他的最优策略是立即停止使用Quantopian平台,在本地或私有服务器上重新编写底层代码,并将策略据为己有。随后,他们可以凭借这份策略直接走进任何一家顶级对冲基金办公室,在一天之内轻易筹集到数百万美元的专属资金并保留绝大部分利润 。这就意味着,Quantopian能够捕获到的,往往是被顶级聪明人淘汰的二级、三级质量的策略,或者是作者自己都没有信心用自有资金去冒险的过拟合产物。

合作氛围的悖论:Quantopian致力于构建一个类似于GitHub的开源互助社区,鼓励用户分享代码、讨论思路。然而,在争夺有限的平台资金分配额度的零和竞争中,用户之间天然存在利益冲突。保留自己最核心的技术细节(Secret Sauce)不被他人窃取,是每一个参赛者的本能。这种内在防备机制,使得社区根本无法形成如开源软件界那样为了共同利益而深度协作的合力 。专业对冲基金团队(如文艺复兴科技)之所以能够持续产生Alpha,依赖的是数十名顶尖科学家在高度保密的环境内、毫无保留的脑力激荡和跨学科协同 。Quantopian试图用原子化、互相防备的散户去对抗高度组织化的专业机构团队,无异于以卵击石。

3. 苛刻的机构级约束与平台技术边界的局限

为了满足如Point72等大型机构资金对风险控制的严苛要求,Quantopian向其众包算法强加了极其严厉的交易约束。例如,平台明确要求入选的策略必须保持高度的市场中性(Market Neutral),即投资组合对大盘的贝塔系数($\beta$)必须严格控制在 $-0.3$ 到 $0.3$ 的狭窄区间内 。此外,策略的夏普比率必须长期保持在1.0以上,且由于资金池的规模庞大,算法必须交易高流动性的股票,并保持较低的换手率以应对交易成本的冲击 。

在如此严苛的边界条件下挖掘出独创且有效的Alpha,是华尔街资源最丰富、数据最详尽的顶级量化巨头们正在厮杀的红海 。要求一群远离华尔街数据中心的工程人员、大学生,仅凭平台提供的日线或分钟级别基础股票数据,在这个赛道上击败武装到牙齿的专业机构,不仅是极具挑战性的,甚至是违背常理的。

同时,正如资深量化交易员所言,交易平台并非万能的商品。没有任何一款统一架构的软件能够完美适配所有的交易逻辑 。如果某位天才研究员的策略依赖于微秒级的订单簿失衡分析、高频期货跨期套利,或是极其特殊的场外衍生品定价模型,Quantopian单一的基础设施根本无法提供支撑 。这种底层架构的局限性,使得平台错失了大量非传统类别的Alpha来源。随着连续数年的市场中性策略表现低迷,Quantopian即使在2020年初无奈放宽了模型约束,也未能挽回投资者的信心并导致最终的资金撤离 。

行业进化:竞品如何修正Quantopian的模式缺陷

Quantopian的倒下并非量化众包理念的绝唱,相反,它的失败为后继者提供了极其宝贵的排错指南。金融科技行业深刻吸取了Quantopian商业模式中的教训,在不同的技术与经济学维度上演化出了更为成熟的替代方案,确立了当今量化基础设施市场的竞争格局。

平台名称核心理念与定位针对Quantopian模式缺陷的修正机制Numerai基于代币经济学的数据混淆众包模型

Numerai由Richard Craib创立,它从根本上解决了数据隐私与过拟合两大难题。首先,平台利用同态加密等技术对底层金融特征数据进行深度混淆(Obfuscation),参与者完全不知道自己正在分析的是哪支股票的具体什么财务指标,只能看到纯粹的数值矩阵。这使得传统基于主观认知的过度优化无从下手。更为关键的是,Numerai引入了创新的“质押(Staking)”机制。用户在提交模型预测时,必须质押平台原生加密货币NMR。如果模型在随后的真实市场盲测中表现优异,用户获得NMR奖励;如果模型因为过拟合而崩溃,质押的代币将被直接销毁。这种“利益攸关(Skin in the Game)”的杠杆机制,用真金白银的损失极大地遏制了用户提交过拟合模型的冲动 。

QuantConnect极端开源的跨资产交易基础设施提供商

与Quantopian试图垄断策略并建立自有基金的野心不同,QuantConnect选择了回归“卖水人”的纯粹定位。它公开宣称不以剥夺或利用用户的交易策略牟利,并全面开源了包括券商数据适配器、交易GUI在内的底层LEAN引擎 。用户既可以在其云端运行,也可以将整个引擎下载部署在本地私有服务器上连接券商进行实盘,彻底消除了量化极客对“策略被平台窃取”的逆向选择担忧 。此外,在技术维度上,QuantConnect支持多语言(C#, F#, Python),覆盖股票、外汇、差价合约、期权甚至期货等多资产类别,并提供最高达Tick级别的毫秒级数据和Morningstar基本面数据,极大地拓宽了算法探索的边界 。

WorldQuant Brain机构主导的因子级别“降维外包”

作为千禧年资本(Millennium Management)管理约90亿美元资产的分支机构,WorldQuant推出的Brain平台代表了目前机构化众包的最成熟形态 。它摒弃了Quantopian让散户完成从数据清洗、信号挖掘到风险控制、资金分配等完整全栈闭环的幻想,转而仅仅将“Alpha因子挖掘(Alpha Factor Discovery)”这一单一环节进行众包 。WorldQuant Brain向全球(尤其针对发展中国家和高等院校)开放了惊人的125,000个数据字段,拥有超过250,000名注册用户。平台聘用自由顾问专门用数学表达式寻找微弱的异象因子,随后,这些海量碎片化的因子被输送进WorldQuant内部极其强大的机构级组合优化器中进行风险清洗与资产配置 。这种模块化的众包,既利用了全球智力,又守住了机构风险管理的绝对底线。

深远的行业遗赠:对量化交易算法从业人员培养体系的颠覆

若仅仅以资产管理公司的视角去审视Quantopian,它无疑是一个失败的商业案例;但若将其置于金融教育史的维度去评估,Quantopian实质上是一所具备深远影响力的“全球分布式量化金融学院”。在它长达九年的存续期内,Quantopian彻底改变了量化行业的人才供应链,为当代量化交易算法从业人员提供了无可比拟的教育资源、实践工具与职业跃迁的跳板。

1. 打破知识垄断:高级量化理论的代码级下沉与教育普及

在2011年之前,成为一名宽客的路径极其狭窄且高度同质化。华尔街顶尖对冲基金的招聘雷达,几乎完全锁定在全球排名前十的名校的物理学、应用数学和统计学博士群体中,或是少数就读于常春藤联盟金融工程硕士(MFE)的高薪毕业生 。量化金融的知识体系被封闭在象牙塔或昂贵的学术期刊内,普通学生和跨界工程师根本无从获得与真实市场高频数据挂钩的实战机会。

Quantopian的历史功绩在于它彻底打破了这种学术与数据的双重垄断。该平台不仅免费开放数据,还系统性地建立了一个极其庞大且严谨的公共教育知识库。其核心的Quantopian Lecture Series(量化讲座系列)包含了多达55个由浅入深、基于Jupyter Notebook架构的交互式教程,并辅以24个详尽的视频讲解 。这些教育模块系统性地覆盖了从“Python工具链基础入门”、“金融核心统计学概论”,到“高级投资组合构建优化”乃至“期货交易策略”的全套知识图谱 。

更为难能可贵的是,Quantopian的高管团队亲自下场,将极其硬核的金融数学理论进行降维拆解。例如,平台当时的教育内容负责人、本身拥有波士顿大学数理金融背景的Max Margenot,曾在其讲座中深入讲解了Ornstein–Uhlenbeck(OU)过程——这是一种用于理解并建立资产价格均值回归动态模型的复杂随机微分方程 。在过去,这类知识仅存在于艰涩难懂的学术专著,或者如CQF(量化金融证书)这样动辄收费数万美元的昂贵培训项目中。而在Quantopian,Margenot通过极其直观的Python代码和可视化图表,向全球任何一位只要能连上网的学生免费解释了如何将这些微积分公式转化为能够自动交易的套利算法 。

这种“边学边写代码(Learn by Coding)”的教育范式,极大地弥合了理论公式与工程落地之间的巨大鸿沟。除了基础讲座,平台还延伸出了包括“Hummingbot做市商算法实战”、“针对量化交易的机器学习与深度学习应用”、“大语言模型(LLMs)在金融中的应用(如后续规划的Spring 2026课程)”、“复杂性科学与混沌市场理论研究论坛”以及“随机微积分与金融实务(FIN-101)”等一系列极其前沿的细分研讨模块,由平台特聘的Dr. Thomas Starke、Professor Esfan等行业专家领衔讲授 。

以平台一位名叫Saeed的活跃用户为例,他的成长轨迹完美地诠释了Quantopian的教育赋能。Saeed最初在印度取得电气与通信工程的学士学位,拥有极强的编程与工程逻辑思维,但对金融市场运作一无所知 。随后,他在美国史蒂文斯理工学院攻读金融工程硕士(MFE)期间深度接触了Quantopian。Saeed公开表示,Quantopian提供的实操Notebook案例在很多时候甚至超越了MFE项目中传统教科书的价值,因为它们允许学生直接在真实数据上调参验证 。借助平台的教育资源,加上在Udacity考取的机器学习纳米学位,Saeed基于复杂的强化学习算法(Reinforcement Learning)完成了其硕士论文的因子分析基石项目,并以4.0的满分GPA毕业 。这种“STEM工程思维 + 开源量化平台教育 = 现代宽客”的范式,彻底重塑了量化人才的发掘路径。

2. 实体社交与职业进阶:QuantCon与极客量化社区的崛起

传统量化交易员在封闭的机构环境中得以迅速成长的关键原因之一,是其内部存在的“师徒传承(Mentorship)”制度以及极其紧密的高智商知识网络 。为了弥补独立开发者在这方面的缺失,Quantopian不仅在虚拟世界构建了极具黏性的在线论坛与分享社区,更通过举办盛大的年度全球量化大会(QuantCon)创造了物理维度的行业深度连接 。

对于许多散户而言,QuantCon有别于传统充斥着华尔街金融西装精英傲慢气息的商务聚会,其氛围更接近于一场汇聚全球最强大脑的极客黑客马拉松(Geek Hackathon)。这类会议极度聚焦于学术探讨与技术前沿,管理严谨且极具包容性。它将初出茅庐的学术界新人与行业的重磅资深从业者聚集在同一个平等的交流空间内。

在QuantCon 2017和2018年的会议上,像Saeed这样的普通学生能够以志愿者的身份深度参与,并有机会当面向前沿算法交易专家、佐治亚理工学院的Dr. Tucker Balch教授请教探讨 。正是Tucker Balch关于强化学习的演讲激发了Saeed的硕士论文灵感。更为传奇的是,当Saeed在2018年带着其研究成果重返大会时,Balch教授亲自将Saeed的研究结论引用到了自己的主旨演讲中 。此外,Saeed还在此结识了当时的客座教授Alec Schmidt。如今,Saeed已经成功跨越了行业的门槛,成为一家初创对冲基金的数据科学家,专门负责研发基于中高频信号的均值回归与量化基本面策略 。

Saeed的故事并非孤例。无数现役的量化数据科学家、机器学习工程师,其职业生涯的关键转折点,都可以追溯到在Quantopian社区与他人探讨一段Zipline回测代码,或是某一年参与QuantCon大会时获得的灵感与内推机会。Quantopian实际上充当了一个庞大的人才漏斗,将硅谷的硅基软件工程思维无缝引入了华尔街的金融模型架构之中。大量用户在平台上磨砺了时间序列分析、生存分析、机器学习特征筛选等硬核技能后,虽然未能在平台的众包基金中实现财富自由,却顺理成章地将这些能力转化为叩开顶尖量化对冲基金或自营交易公司大门的敲门砖。

3. 孕育波士顿金融科技生态的核能引擎

Quantopian的影响力不仅体现在全球虚拟网络中,更深刻地重塑了其总部所在地——马萨诸塞州波士顿的区域金融科技(Fintech)生态系统。

波士顿一直拥有哈佛、麻省理工等全球顶级的高校智力资源。2014年,Quantopian的联合创始人John Fawcett与当地的金融科技企业家David Jegen, Sarah Biller, Ty Danco等人共同发起设立了非营利组织Fintech Sandbox 。Fawcett基于自身创立Quantopian的深刻体会,意识到“金融数据的高昂获取成本”是阻碍所有早期金融科技创业团队创新的最大壁垒 。

Fintech Sandbox的创立宗旨,正是通过与全球主要的数据供应商谈判并简化授权许可流程,免费为处于产品研发和测试阶段的初创企业聚合、分发海量且高价值的金融数据流。在此后的十年间,这一平台吸纳了包括富达投资(Fidelity Investments)、硅谷银行(SVB)、亚马逊AWS在内的众多顶级赞助商,并成功孵化了数百家推出创新产品的新锐企业,创造了数以千计的高端技术岗位,累计帮助初创公司获得了超过20亿美元的私募融资 。

随着Fintech Sandbox与诸如Mass Fintech Hub等组织的紧密联动,波士顿在全美的金融科技版图中确立了不可动摇的中心枢纽地位。时至今日,根据波士顿当地的研究报告与会议(如2025年由波士顿环球报主办的人才保留峰会,以及针对远程办公与重返办公室探讨的区域经济会议等),高质量的STEM人才由于庞大且生机勃勃的金融科技创新网络而源源不断地向大波士顿地区迁徙聚集 。Quantopian作为这一生态中早期最耀眼的明星与孵化引擎,其对区域乃至全球金融科技底层数据共享文化的推动,功不可没。

人才迁徙与技术开源的永续生命力

随着2020年Quantopian实体公司的关闭,其汇聚的顶尖研发团队迅速流向了整个量化与科技行业的最前沿,形成了一次极具影响力的“人才大迁徙”。这些曾主导Quantopian底层架构设计的领军人物,将他们在构建开源生态、因子分析与大规模分布式回测中所积累的深厚经验,带入了更广阔的工业界,持续推动着行业的边界。

Quantopian前核心高管当前行业地位与持续影响力职业发展轨迹John Fawcett (创始人/首席执行官)持续引领量化工程管理的巅峰

在经历了Quantopian的关停并带领核心团队短暂加入零售券商巨头Robinhood后,Fawcett于2025年迎来了其职业生涯的又一高峰:他正式加盟了由Ken Griffin执掌的全球顶级对冲基金Citadel,出任全球股票工程主管(Head of Equities Engineering),这标志着业界对其在大规模金融工程系统构建能力上的最高认可 。

Dr. Thomas Wiecki (前数据科学副总裁)概率编程与贝叶斯工业应用的全球布道者

这位不仅在脑科学交叉领域建树颇丰的贝叶斯建模专家,在离开Quantopian后,将其对概率编程的狂热投入到了更为广阔的商业应用中。他创立了专业的咨询与研发公司PyMC Labs,并继续作为PyMC核心框架的领头人,推动诸如Pathfinder变分推理算法以及整合JAX与Numba架构的高阶迭代。他不仅在金融风险度量领域深耕,更将这种处理极端不确定性的数学模型推广到了供应链优化乃至人工智能评估等广袤的领域 。

Dr. Jessica Stauth (前研究与交易董事总经理)掌舵顶级资产管理机构的主动型量化基石

拥有加州大学伯克利分校生物物理学博士学位的Stauth,曾负责构建Quantopian平台上针对众包算法的自动化机构级筛选评估框架。离开后,她的履历更加辉煌,先后担任路孚特(Refinitiv)量化产品策略总监、Geode Capital主动型策略首席投资官,最终加盟了管理数万亿美元资产的富达投资(Fidelity Labs),出任董事总经理兼主动型策略首席投资官(CIO),在最为严苛的传统金融腹地继续实施其在Quantopian验证过的量化投研理念 。

Maxwell Margenot (前教育内容负责人)持续产出的量化金融教育与技术KOL

作为Quantopian大量经典教育讲座背后的灵魂人物,Margenot不仅精通统计套利与集成学习(Ensemble Learning),他在后Quantopian时代依然活跃在流媒体与技术社区,持续通过直播与视频分享诸如“2025数量金融学习路线图”等高质量内容,继续为无数后来者点亮量化编程的前路 。

除了核心人才的枝繁叶茂,Quantopian在代码世界中留下的遗赠依然保持着强劲的生命力。至2025/2026年,Zipline、Alphalens和Pyfolio这三大开源利器并未随着母公司的消失而湮灭。相反,它们被全球范围内的极客、学术机构以及诸如QuantRocket、QuantConnect等竞争平台组成的开源联合体接管,并持续进行着高强度的维护与迭代升级 。

在开源维护者Stefan Jansen和George Ho等人的推动下,alphalens-reloaded等重构项目应运而生。这些模块不仅针对最新版本的Python 3.10+、Pandas和现代化的PyMC环境进行了重写适配,更修复了大量的遗留Bug,并大幅度优化了数据加载逻辑与可视化表现 。今天,无论是高等院校金融工程专业的学生在撰写关于资产定价因子的毕业论文,还是无数初创的小型自营交易机构在搭建内部投研中台,亦或是新兴平台开发针对旧有Quantopian代码的云端迁移工具,我们都能清晰地看到Quantopian制定的那套“Alpha因子分析与风险归因撕页”输出标准,实际上已经演变成为整个量化数据科学界的通用底层语言。

结论

纵观Quantopian九年的跌宕起伏,这是一部充满了技术理想主义光辉,却最终在残酷的资本市场博弈中碰壁折戟的启示录。

作为一种商业模式,“众包量化对冲基金”的失败几乎是其结构性的必然。在金融市场这个极其残酷、内卷且本质上属于零和博弈的角斗场中,Alpha信号的独占性与排他性构成了不可逾越的护城河。Quantopian未能从根本上解决经济学中的逆向选择问题——即最顶尖的天才必然会带走最优质的模型,而留给平台的只有经不起实盘考验的过拟合冗余。同时,由于缺乏对参与者“利益攸关”的强约束机制,加之自身在策略筛选评估架构上存在的鲁棒性缺陷,导致其汇聚的庞大算法库在严苛的机构级市场中性约束下显得如此脆弱不堪。后续如Numerai通过代币质押锚定利益、WorldQuant通过剥离组合优化仅众包单一因子等模式的成功演进,无疑从侧面印证了Quantopian在商业逻辑原点上的失误。

然而,以商业的成败来掩盖Quantopian对全球金融科技底层架构的颠覆,无疑是极度短视的。在推动“金融民主化”与“技术开源”的维度上,Quantopian取得了空前绝后、影响深远的成功。它不仅凭借Zipline、Alphalens与Pyfolio等革命性的开源工具重塑了现代Python量化投研的标准工作流与技术底座,更在知识垄断森严的华尔街高墙上凿出了一个巨大的缺口。它向全球数十万未曾踏入常春藤盟校的STEM人才、狂热的程序员以及远见卓识的学者抛出了橄榄枝,用数万行免费公开的Python代码和深入浅出的数理统计推演向世人证明:被束之高阁的复杂金融工程理论并非不可触碰的玄学。

Quantopian的存在,就像是量化投资历史长河中一枚推力巨大的一级运载火箭——虽然它自身最终因为燃料耗尽而脱落烧毁,但它成功地将整整一代的量化交易算法初学者、技术信仰者,连同他们所秉持的数据平权与开源理念,稳稳地送入了更为浩瀚、深邃的现代量化金融宇宙。其所孕育的庞大人才库与不朽的代码规范,至今依然在华尔街的每一台高频服务器与每一份金融科技的研究蓝图中,回响着余音。