12

12 0

0

1. 前言:创纪录的一周与宏观“奇迹”

2026 年 5 月初,美股市场正在上演一场教科书式的“全面风险追逐”(Risk-On)狂欢。截至 5 月 8 日当周,标普 500 指数(SPY)收于 7398.93 点的历史高位,实现了连续六周的上涨;纳斯达克综合指数同样表现强劲,单周飙升 4.5% 至 26247 点。

最值得关注的信号在于市场广度的显著改善:代表小盘股的罗素 2000 指数(IWM)本周稳步攀升至 2859 点,录得 1.7% 的周涨幅。这种从科技巨头向中小企业的动能扩散,证实了当前的上涨并非孤立的泡沫,而是一场由强劲盈利与宏观数据共同驱动的全面共振。在利率维持高位、地缘局势错综复杂的背景下,究竟是什么力量推动了这种无视引力的“宏观奇迹”?

2. 真相一:完美的“金发姑娘”情景,宏观尾部风险的消散

4 月非农就业报告(NFP)的发布,被华尔街视为注入市场的一剂“强心针”。数据显示,4 月新增就业 11.5 万个,远超预期的 6.5 万个;而薪资环比增幅仅为 0.2%,低于预期。

这种“就业增长远超预期但薪资通胀保持克制”的矛盾组合,构成了宏观经济中最理想的平衡状态。它有效打消了市场对经济衰退(Hard Landing)的恐惧,同时也稀释了美联储因通胀反弹而被迫重启加息周期的担忧。

华尔街策略分析师定义的“金发姑娘”(Goldilocks)情景: 经济正在以足够快的速度增长以支撑企业盈利,但又以足够慢的速度扩张以防止中央银行被迫采取激进的紧缩政策。

3. 真相二:6100 亿美元的范式转变——AI 不止是概念

如果说 2024 年的 AI 还停留在“叙事阶段”,那么 2026 年则是真金白银的“范式转变”。截至 2026 年第一季度,全球超大规模云服务商的资本支出已飙升至惊人的 6100 亿美元。

作为一名策略师,我更关注这笔巨款背后的“技术替代逻辑”。虽然宏观就业数据强劲,但剔除医疗保健行业后的 11 个月滚动就业增长实际上已转为负值(-26.6 万)。这意味着,以 Meta(裁员 10%)和微软为代表的企业正在进行激进的劳动力结构调整:削减传统岗位,转向高效率的 AI 技术投资。这种“技术替代劳动”的结构性转变,使得 2026 年成为了近年来大学毕业生最艰难的就业之年,但从资本市场角度看,它却为企业利润率提供了极强的生产力支撑。

4. 真相三:科技巨头真的“贵”吗?重新审视 PEG 比率

面对市场对科技股估值见顶的质疑,我们需要关注费城半导体指数(SOX)自 3 月底低点以来高达 64% 的惊人涨幅。这种疯狂是否有基本面支撑?

以信息技术板块(XLK)为例,其远期市盈率(PE)虽达 25.39 倍,但其长期盈利增长预期高达 16.14%。通过计算得出,XLK 的 PEG 比率(市盈率相对盈利增长比率)仅为 1.57。对比来看,标普 500 指数整体的 PEG 比率竟然比 XLK 还要高出约 10%。换言之,在经过增长率修正后,处于纪录高位的科技板块反而比大盘更具“性价比”。这种估值稀释逻辑正是机构资金敢于在高位持续加仓的底气。

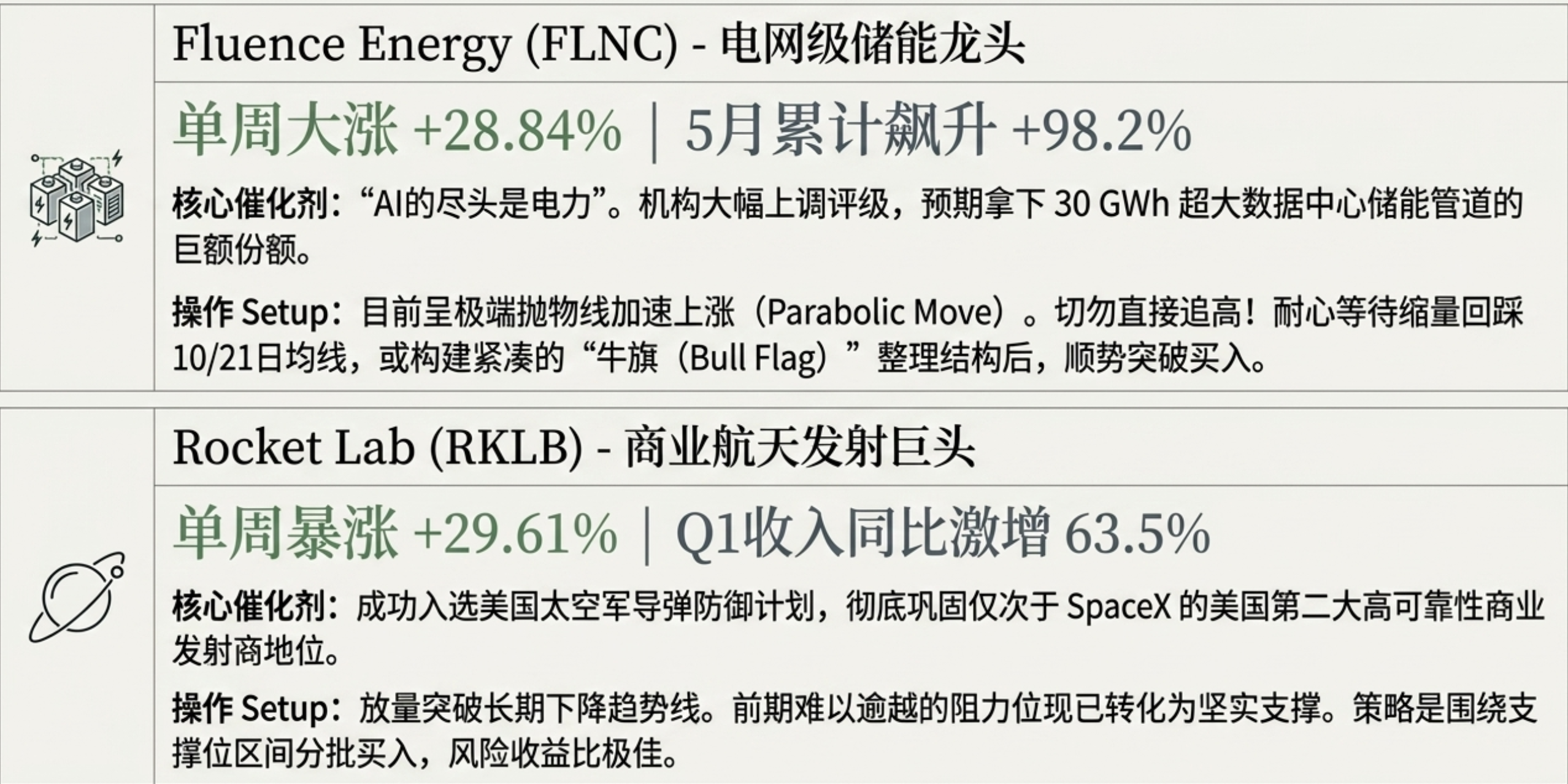

5. 真相四:新质生产力的爆发——商业航天与电网级储能

在工业板块(XLI)内部,资金正通过结构性分化流向“新质生产力”。本周,商业航天公司 Rocket Lab(RKLB)因获得美国太空军导弹防御计划合同大涨 29.61%;而电网级储能龙头 Fluence Energy(FLNC)周涨幅达到 28.84%,5 月至今涨幅接近翻倍。

这背后折射出一个核心宏观叙事:“AI 的尽头是电力”。随着超大规模数据中心对能源的需求呈指数级增长,老旧电网的调节能力成为瓶颈,使得电网级储能(BESS)从“环保配件”变成了“刚需基建”。同时,商业航天已深度绑定国家安全,这种具有高技术护城河且拥有确定性政府订单的领域,正成为机构资金避开传统工业周期的首选。

6. 真相五:能源与公用事业的失落——地缘降温与逻辑证伪

与成长股的狂欢形成鲜明对比,能源(XLE)与公用事业(XLU)板块本周分别重挫 5.40% 和 3.89%,沦为显著的资金失血区。

能源股的溃败源于地缘政治溢价的快速回吐。随着美国与伊朗起草包含 14 项条款的临时协议(谅解备忘录)的消息传出,地缘紧张局势降温,布伦特原油价格从每桶 115 美元回落至 110.70 美元附近。而公用事业板块则遭遇了“估值重估”:尽管电力需求叙事依然成立,但在 10 年期美债收益率企稳于 4.38% 的背景下,XLU 仅 3.02% 的股息收益率已失去作为“债券代理人”的吸引力。投资者意识到,该板块 8.19% 的盈利增长预期无法支撑其此前被炒作过高的溢价,导致资金加速撤离。

7. 总结:繁华背后的钟摆,关注 5 月 12 日的“风暴眼”

尽管当前市场动能如日中天,但连续六周的上涨已让技术指标严重超买。华尔街传奇策略师鲍勃·法雷尔(Bob Farrell)曾有两条著名的法则:

法则 #2: 过度扩张必将导致相反方向的过度修正。

法则 #4: 指数级快速上涨的市场通常比你想象的走得更远,但它们绝不会通过横盘来完成修正。

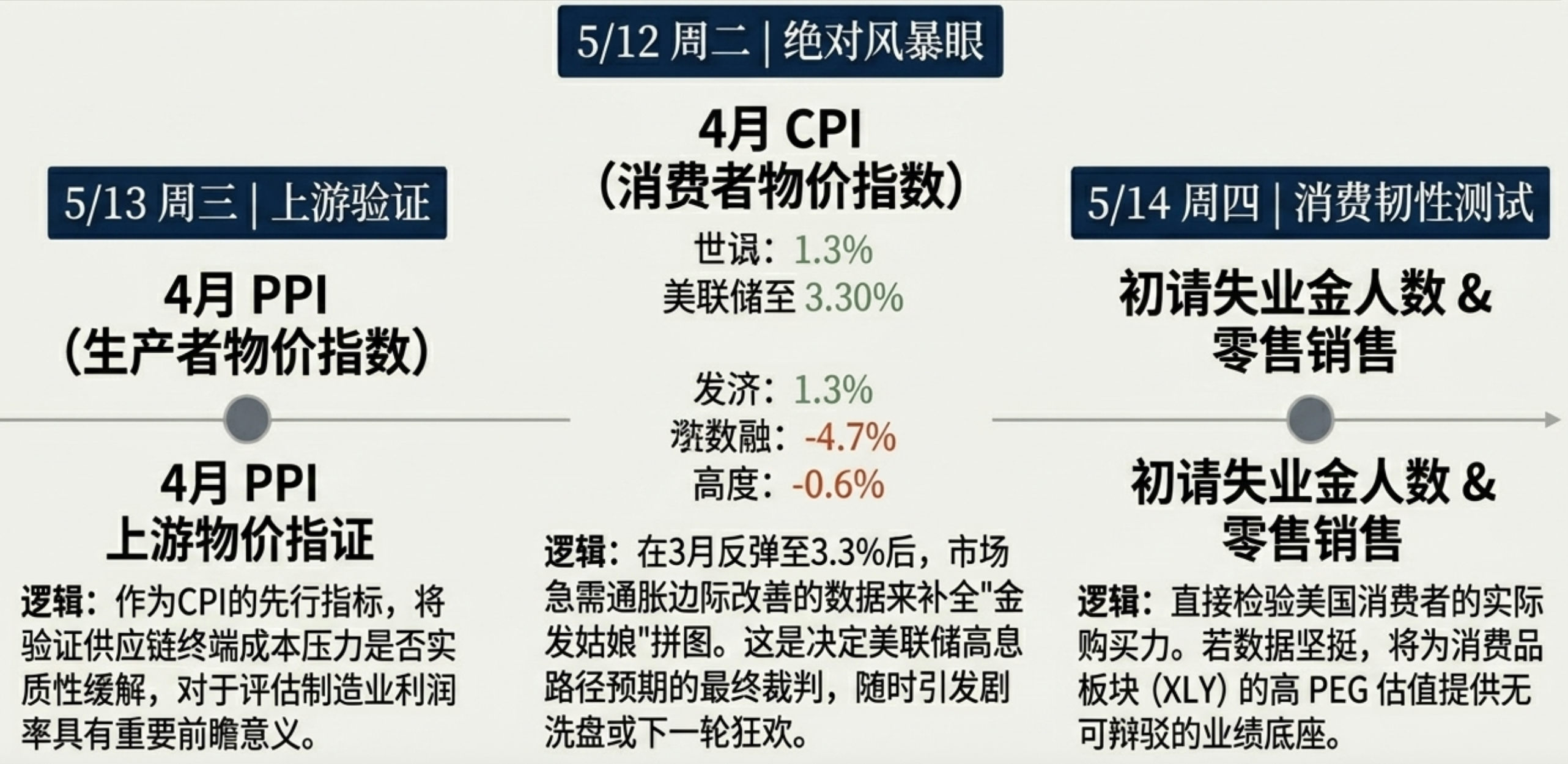

展望下周,所有投资者的目光都必须锁定在 5 月 12 日发布的美国 4 月 CPI 数据。

这份报告将是市场的“终极裁判”:如果通胀数据能配合此前的薪资降温,市场将迎来下一场主升浪;若数据意外反弹,在高风险偏好与极端持仓的博弈下,我们可能会迎来终结六连涨的“清算时刻”。在这个点位,积极进攻的同时,请务必预留好撤离的“逃生舱”。