0

0 0

0主播:美华君(10年保险行业从业者,反套路保险科普,只讲真话,帮你少花冤枉钱)

🎧 本期核心亮点

大白话科普:重疾险的本质的是什么?和百万医疗险的核心区别,一次性讲透,拒绝天书条款

2大致命避坑陷阱:精准拆解90%的人都会踩的重疾险套路,听完直接避开冤枉钱

2026年最新挑选指南:2个核心原则+条款拆解,新手也能直接套用,不被业务员忽悠

6款高性价比产品推荐:成人/少儿各3款,直接对号入座,抄作业式投保

1个落地福利:免费保单体检+方案规划,帮你排查已有保单坑,定制专属配置方案

⏱️ 重点时间轴

💡 核心干货提炼

1. 基础概念:重疾险 vs 百万医疗险(核心区别)

核心结论:百万医疗险是“报销型”,管医院内的医药费(花多少报多少);重疾险是“给付型”,管医院外的收入损失(确诊即赔/达到条件即赔,直接给现金),两者不可互相替代。

重疾险起源:南非心脏外科医生巴纳德,1983年联合保险公司推出,初衷是“挽救患者的经济生命”,避免大病后因没钱养病导致病情复发。

2. 2大致命避坑陷阱(必看!)

陷阱1:一张保单保所有(捆绑销售)

业务员话术:意外、疾病、身故、全残全管,一步到位安枕无忧

真相:打包缺斤短两的产品,价格贵好几倍,且多存在“重疾+寿险共用保额”,重疾赔付后,寿险保额等额减少,多花保费却没对应保障。

结论:99%的捆绑销售性价比极低,拒绝“全能险”套路。

陷阱2:有病保病,没病返钱(返还型重疾险)

业务员话术:免费保障几十年,最后返还全部保费,不吃亏

真相:返还型=重疾险+两全险,多交的钱保险公司拿去理财,30年后返还金额,不如自己存银行理财收益高;生病后,赔付金额和消费型一致,但保费贵几倍。

结论:返还型重疾险,谁买谁是冤大头,普通家庭优先选消费型。

3. 重疾险条款拆解(避开文字陷阱)

重疾保障:并非“确诊即赔”,分3种理赔标准

确诊即赔:极少数(如恶性肿瘤,拿到病理报告即可赔)

特定手术赔付:如冠状动脉搭桥术,需开胸手术才赔(微创支架不赔)

特定状态赔付:如严重脑中风后遗症,确诊180天后遗留严重障碍才赔

误区破除:不用盲目追求病种数量,国家规定28种核心重疾(占理赔95%以上),所有重疾险统一标准,额外增加的病种多为罕见病,无需多花钱。

轻中症保障:重疾的“幼年期”,理赔门槛低,重点看“高发轻中症是否齐全”“有无隐形分组”,避免缺失原位癌、微创冠状动脉介入术等高发轻症。

4. 2026重疾险挑选核心原则(口诀版)

口诀:保额足、先定期,花里胡哨全放弃

原则1:保额是灵魂(优先做足)

计算公式:重疾险保额=3-5年家庭年收入

避坑:拒绝“年交1万+,保额仅10万”,保额不足等于白买,宁可砍掉附加功能,也要先做足保额。

原则2:预算有限,先保定期再保终身

重点保障期:30-60岁(上有老下有小、有房贷车贷,压力最大的阶段)

建议:预算有限先保到70岁,以后有钱再补充终身;不盲目追求“保终身”,避免保额过低。

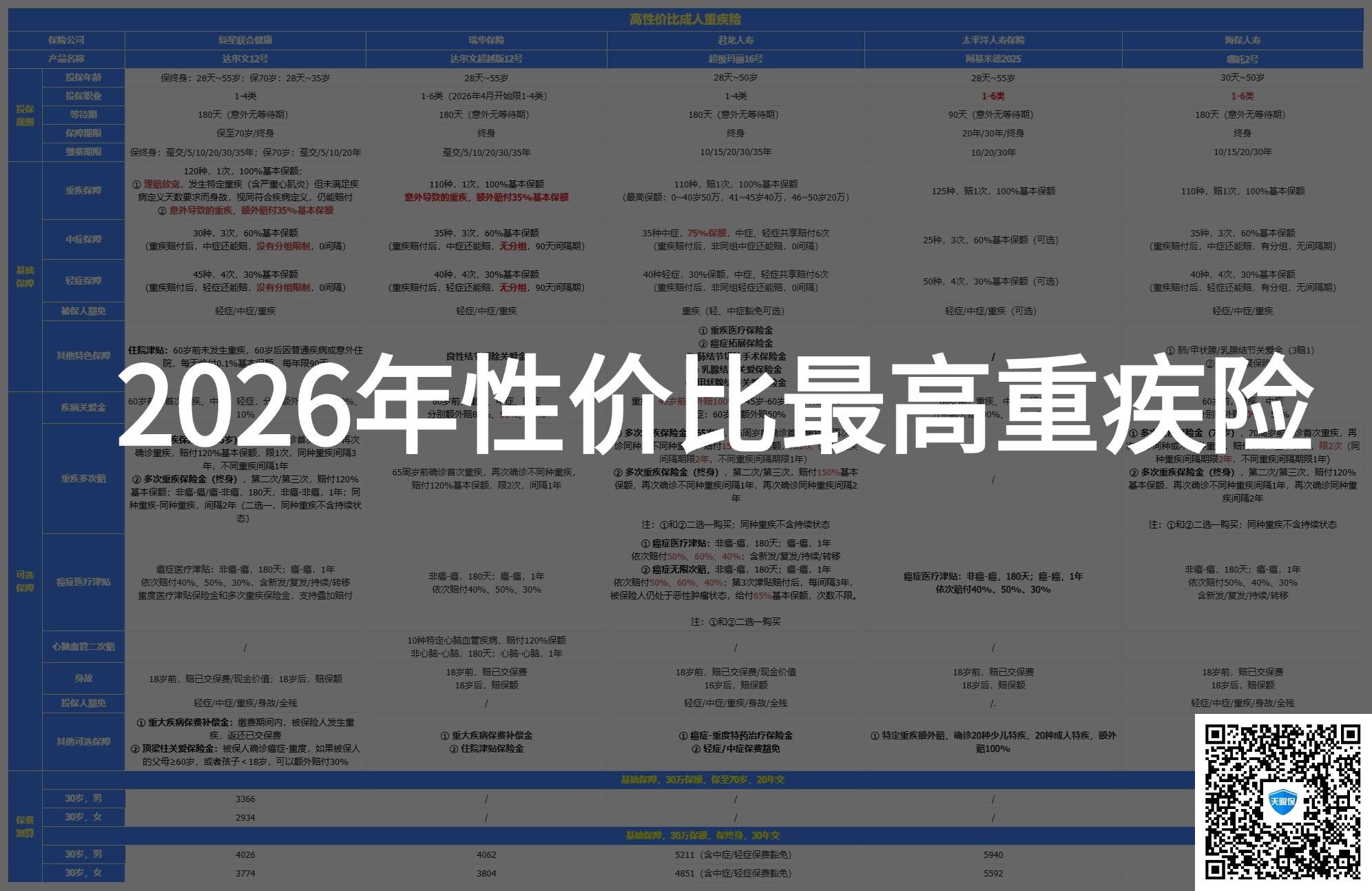

5. 2026高性价比重疾险推荐(直接抄作业)

成人重疾险(3款)

性价比之王:达尔文十二号

保障:120种重疾+30种中症+45种轻症,自带保费豁免,60岁后住院每日领300元津贴

保费:30岁男性,30万保额保终身,30年交,每年4026元(行业地板价)

癌症保障首选:超级玛丽十五号

优势:癌症拓展金(轻癌后得重癌多赔50%),结节友好(肺/甲状腺/乳腺结节有关爱金)

灵活度:可选保到70岁、85岁或终身,适配不同预算。

大品牌首选:太平洋阿基米德二零二五

优势:世界五百强出品,职业覆盖1-6类(高危职业可买),等待期仅90天,不强制捆绑身故

保费:30岁男性,30万保额保终身,每年5940元(比其他大公司便宜4000+)

少儿重疾险(3款)

综合性价比之王:大黄蜂十六号旗舰版

保障:20种少儿特定疾病额外赔130%,罕见病额外赔210%(业内天花板比例)

保费:0岁宝宝,50万保额保终身,30年交,每年3025元

大品牌首选:青云卫六号

优势:三大央企联合发起,首创“零元购”(缴费期内得重疾/中症,返还全部已交保费),增值服务全(家庭医生、住院陪诊等)

极致保费之选:妈咪保贝爱常在 B 款

优势:行业地板价,支持29年交费(少交1年),自带400万白血病特药金,增值服务实用

6. 3个落地行动建议

投保优先级:先给家庭经济支柱买,再给孩子、老人买,大人是家庭保障的核心,大人倒下,全家保障归零。

保单核查:已有保单,先排查是否有“捆绑销售”“返还型”“保额不足”等坑,避免多花冤枉钱。

早买早划算:年龄越小,保费越便宜、核保越容易,避免等到身体出现小毛病,无法投保或保费上涨。

✉️ 互动提问

如果你听完后还有疑问,比如:

想测算自己/家人买某款重疾险的保费?

不确定自己的健康状况(如结节、高血压)能不能投保?

手里已有保单,想看看有没有踩坑、能不能优化?

---🎁 本期专属听众福利

评论区留下你的问题,免费帮你1v1测算产品保费,定制专属重疾险配置方案。

私信我“保单”,免费做一次保单体检,帮你排查已有保单的坑,优化保障方案。

🎤 关于主播

我是美华君,10年保险行业从业者,立志做「反套路」的保险科普,不吹产品,不割韭菜,只讲普通人能听懂的保险真话,帮你避坑省钱,选到最适合自己的保险。

👉 订阅关注【美华说保险】,下期继续给大家讲保险干货,关注我不迷路。