1

1 0

0Risk Revisited Memo 解读与学习

原文作者:霍华德·马克斯 (Howard Marks, 2014)

引言

在现代金融理论与投资实践的漫长演进历史中,对于“风险”这一核心概念的定义、测量与管理,始终是学术界与实务界激烈争论的焦点。2006年,橡树资本(Oaktree Capital Management)联席董事长霍华德·马克斯(Howard Marks)撰写了备受瞩目的备忘录《风险》(Risk),首次系统性地阐述了其有别于传统量化金融学的风险观。随着宏观经济环境的剧变与全球金融危机的洗礼,马克斯的思想不断深化,最终在其著作《投资最重要的事》(The Most Important Thing)中用三个独立章节对风险进行了全景式探讨。2014年9月3日,马克斯发布了具有里程碑意义的备忘录《重温风险》(Risk Revisited),进一步拓展了这一理论框架,将其演化为一套涵盖市场行为学、概率分布学、资产定价模型以及投资组合微观管理的综合性哲学体系。

本研究报告旨在满足专业投资者与学者的深度学习需求,穷尽式地提炼与总结霍华德·马克斯在《重温风险》及相关外延文献中提出的核心观点。通过对大量原始文本、学术争议及市场案例的系统性梳理,本报告将从风险的本质定义(本体论)、预测与概率的局限(认识论)、风险与收益的非线性动态关系、涵盖二十四个维度的投资风险分类学,以及低利率环境下的战略应用等多个维度,进行严谨的理论重构。报告不仅致力于还原马克斯的思想精髓,更引入了学术界与业界的多元批判视角,旨在为资产管理者提供一份详尽、立体且具有高度实操指导意义的投资风险管理蓝图。

第一章:风险的本体论辩论——波动性与永久性损失的根本对立

投资界对风险最根本的分歧,深植于其定义之中。学术模型与量化金融工程的基石,与基本面价值投资者的直觉,在此处产生了不可调和的断裂。要真正理解风险,必须首先厘清其在不同语境下的本体论属性。

学术界的范式:作为波动性的风险与量化工具的妥协

自20世纪60年代芝加哥学派(Chicago School)奠定现代投资组合理论(Modern Portfolio Theory, MPT)以及资本资产定价模型(CAPM)以来,学术界普遍将“波动性”(Volatility)——即资产价格围绕其均值波动的标准差——等同于风险。这种范式的确立并非偶然,而是源于量化建模的内在技术需求。波动性具有绝对的“可计算性”(Machinable),它能够作为一种标准化的数值代理变量,完美嵌入各种现代金融工程的复杂公式中。

在这一体系下,夏普比率(Sharpe Ratio)被奉为衡量风险调整后收益的圭臬。该比率由诺贝尔经济学奖得主威廉·夏普(William F. Sharpe)于1966年提出,旨在衡量投资组合每承受一单位总风险(即波动性)所产生的超额回报(超出无风险收益率的部分)。对于许多公募基金评价机构而言,夏普比率提供了一个简明扼要的对比工具:在收益率相似的同类基金中,夏普比率较高的基金意味着其以更有效率的方式(更低的净值波动)获取了回报。

然而,马克斯对此提出了深刻的质疑。他认为,学术界选择波动性仅仅是因为它容易被量化,而非因为它触及了风险的真正灵魂。在真实的投资世界中,几乎没有投资者会因为“潜在收益不足以弥补这种程度的波动性”而拒绝一项投资。波动性顶多是风险存在的一种指示器(Indicator)或症状(Symptom),将其等同于风险本身,无异于将发烧等同于感染。

实践者的现实:永久性资本损失的深渊

在马克斯的理论框架中,投资者真正恐惧并要求获得风险溢价补偿的核心标的,是“永久性损失的可能性”(The possibility of permanent loss)。这种定义将风险从抽象的统计学概念拉回到了残酷的商业现实。

波动性本质上是暂时的、向下的价格波动(Downward fluctuation)。如果投资者具备足够的信念、匹配的时间跨度与充裕的资金流动性,完全可以穿越波动的周期,迎来价值的最终回归。而永久性损失则是不可逆转的资本毁灭,其发生机制通常可归结为两大类别的碰撞:

第一类是资产内在层面的“基本面崩溃”。当投资标的自身的商业模式被颠覆、现金流枯竭或资产负债表遭到不可修复的破坏时,其内在价值便发生了永久性的毁灭,无论投资者持有时间多长,都无法等来反弹。

第二类则是行为与结构性层面的“被动变现”(Forced Liquidation)。在这一情境下,原本只是暂时的价格下行波动,却因为投资者自身的外部约束被锁定为实质性的永久损失。这些约束可能包括:由于市场恐慌导致的信念丧失(Loss of conviction);投资资金期限到达要求清算;财务拮据(例如面临券商的追加保证金催缴);抑或是无法承受账面亏损的情绪崩溃。在市场极度恐慌的底部抛售,不仅造成了无法挽回的永久性损失,更使投资者错失了随后的复苏反弹,这被马克斯视为投资行为中的“原罪”(Cardinal sin)。

风险的不可量化性与后验悖论

将风险定义为永久性损失的可能,在哲学上极大地接近了真理,但却面临着一个致命的操作难题:它缺乏波动性所具备的可量化性。马克斯指出,亏损的概率就像降雨的概率一样,可以被主观建模,可以被资深专家极好地估计,但它在客观上“永远无法被确切知道”。

为了阐明这一观点,马克斯回顾了一段颇具启示意义的经历。在为一家主权财富基金规划未来三十年投资战略时,他强调了风险在事前(A priori)无法被精确量化的信念。然而,同场的一位“来自纽约北部某商学院的教授”却坚持认为风险是可以被量化的,并确信可以计算出在不利环境下投资组合可能下跌的绝对最大值。马克斯对此嗤之以鼻,指出如果连未来“不利环境”的恶劣程度及其对收益的具体影响都无从知晓,又如何能设定一个绝对的亏损极限?他讽刺地反问这位教授,是否曾用模型提前预测到标普500指数在全球金融危机中会暴跌57%。

更为深刻的认识论洞察在于,风险不仅在事前无法量化,甚至在事后(A posteriori)也无法被精确测量。如果一项投资以10美元买入并在一年后以20美元卖出,赚取了100%的利润,这究竟是否危险?新手会认为丰厚的利润证明了其绝对安全性;学术界会根据有效市场假说认为,在一年内翻倍的唯一途径是承担了极高的风险;而马克斯的视角则更为辩证:这可能是一笔拥有深厚护城河与安全边际的绝佳投资,也可能仅仅是一次极其幸运的、犹如“掷飞镖”般的盲目投机。事后的单一结果(无论是盈利还是亏损),都无法倒推当时决策所蕴含的真实风险概率。正如明天是否下雨这一确定性事件,并不能反向验证气象局今天预测的降水概率是否完美无缺。

第二章:认识论重构——概率、随机性与不可知的未来

理解投资风险的第二重维度,在于认识论层面对“未来”这一概念的彻底解构。人类在面对不确定性时,往往出于心理防御机制而倾向于寻求确定性的预测,而这正是诸多系统性金融灾难的认知源泉。

决定论预测的幻象与不确定性的来源

大多数从事经济分析与预测的专业人士,似乎都潜意识地认为未来是可以被精确预知的,且他们的任务就是成为极少数掌握真理的人。即便他们内心深处明白未来不可知,为了维持经济学家或投资经理的职业生计,他们也必须假装未来尽在掌握。马克斯对此坚决反对,他高度认同经济学家约翰·肯尼斯·加尔布雷思(John Kenneth Galbraith)的经典断言:“预言家分为两类:一类是不知道的,另一类是不知道自己不知道的。”

未来的绝对不可预测性,深深扎根于以下三大逻辑支柱之中:

第一,“已知的未知”(Known Unknowns)。尽管投资者充分知晓政府货币政策、个体消费者支出决策以及大宗商品价格波动等因素会对未来经济产生深远影响,但这些变量本身极其难以预测。更为困难的是,没有任何人或超级计算机具备足够的能力,将这成千上万个相互交织的变量同时纳入一个完美运转的动态平衡模型中。

第二,“未知的未知”(Unknown Unknowns)。未来不仅受到已知经济变量的影响,还会被当前完全不在任何人雷达屏幕上的极端突发事件所驱动。例如,9/11恐怖袭击事件或福岛核反应堆灾难。这些无法预警的“黑天鹅”事件拥有颠覆既定历史发展轨迹的庞大力量。

第三,极度的随机性(Randomness)。世界运转中存在过多无迹可寻的随机因素。马克斯以2014年初的美国经济为例,当时所有主流预测机构都信誓旦旦地表示美国经济正在强劲复苏,但创纪录的严寒天气这种纯粹的自然随机事件,直接导致第一季度GDP萎缩了2.9%,令所有精密模型瞬间失效。

投资经济学永远无法等同于物理学。在物理学中,因果关系是绝对且可复现的(电气工程师可以拍着胸脯保证,按下开关,对面的灯泡必然发光)。然而,经济学之所以被称为“沉闷的科学”(The dismal science),正是因为“人类行为”这一充满非理性、情绪化与反身性的变量成为了核心驱动力。在宏观经济与市场博弈中,因果联系变得极其微弱、不精确且多变。投资者永远无法笃定地说“如果发生A,必然导致B”。正是由于因果链条的脆弱与必然结果被打破,不确定性被引入了系统,风险由此诞生。

将未来重构为概率分布

面对不可知的未来,马克斯提出了一种极具哲学意味的应对范式:放弃寻求单一的、命中注定的确切结果,而是将未来视为一个概率分布(Probability Distribution)的宽广区间。

伦敦商学院(London Business School)教授埃尔罗伊·迪姆森(Elroy Dimson)的一句格言构成了这一认识论的核心:“风险意味着可能发生的事情,比实际发生的事情要多(Risk means more things can happen than will happen)”。这句话蕴含着极其深刻的历史观与概率观:当我们站在现在回顾历史时,历史显得毫无歧义、单一且必然,因为只有真正发生的那一条时间线留存了下来。但这绝不意味着创造结果的过程是清晰或可靠的。在每一个历史的十字路口,都存在无数种平行的可能性,实际发生的历史只是众多可能现实中的一个极小样本。深受纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)《随机漫步的傻瓜》(Fooled by Randomness)启发,马克斯认为,如果不承认历史的这种偶然性,那么过度依赖历史数据来预测未来的行为将面临极大的系统性风险。

过度依赖预测的人往往认为未来只有一种可能性,只要找出它是哪一种,就能彻底消除风险。而卓越的投资者则清醒地认识到,今天存在着无数种可能性,明天随着变量的演化又会产生新的可能性,正是这种“究竟哪一种可能性会最终落地”的悬念,构成了投资风险的源泉。

概率、期望值与极端负面结果的鸿沟

然而,构建并掌握了概率分布,绝不意味着掌握了未来。马克斯引入了双陆棋(Backgammon)的类比来阐明这一关键点。每一个优秀的双陆棋玩家都精通骰子的概率学:两个骰子共有36种可能的组合,其中有6种组合的点数之和为7(1-6, 2-5, 3-4, 4-3, 5-2, 6-1),因此掷出7的概率精确为16.7%。尽管概率是绝对清晰的,但玩家依然无法确切知道下一次掷骰子会出现哪个数字。

双陆棋玩家通常很乐意做出一种决策:只要对手不掷出12(仅有6-6这一种组合,概率不到3%),自己就能稳操胜券。然而,小概率事件(即概率分布的左侧尾部)总会时不时地发生。当12真的出现时,那些基于最高概率做出“正确”决策却最终输掉比赛的人,往往会抱怨运气不佳。正如投资人布鲁斯·纽伯格(Bruce Newberg)所言:“概率与结果之间存在着巨大的差异。”(There's a big difference between probability and outcome)。不太可能发生的事情经常发生,而极可能发生的事情却时常落空。概率仅仅代表一种似然性(Likelihoods),与确定性相去甚远。

在依据“期望值”(Expected Value)进行经济决策时——即用每个潜在结果乘以其发生概率并将总和相加,选择数值最高的路径——投资者必须时刻警惕一个逻辑陷阱。尽管期望值在数学上完美加权了所有可能性,但马克斯将迪姆森的格言进行了反向推演:“尽管许多事情可能发生,但最终只会发生一件。”(Even though many things can happen, only one will)。如果在期望值最高的路径上,存在一个绝对无法承受的极端负面结果(例如导致基金清盘或个人彻底破产的黑天鹅事件),那么投资者可能不得不彻底放弃这条高期望值路径,以求生存。马克斯用一个极其生动的比喻总结了这一生存法则:“我一点也不想成为一个成功率高达95%的跳伞运动员。”

第三章:非线性风险-收益动态模型的深度解析

在现代金融学基础教程的普及过程中,最广为人知却也最具误导性、最具破坏力的陈词滥调莫过于:“高风险投资产生高收益(Riskier investments produce higher returns)”以及“如果你想赚更多的钱,就必须承担更大的风险”。

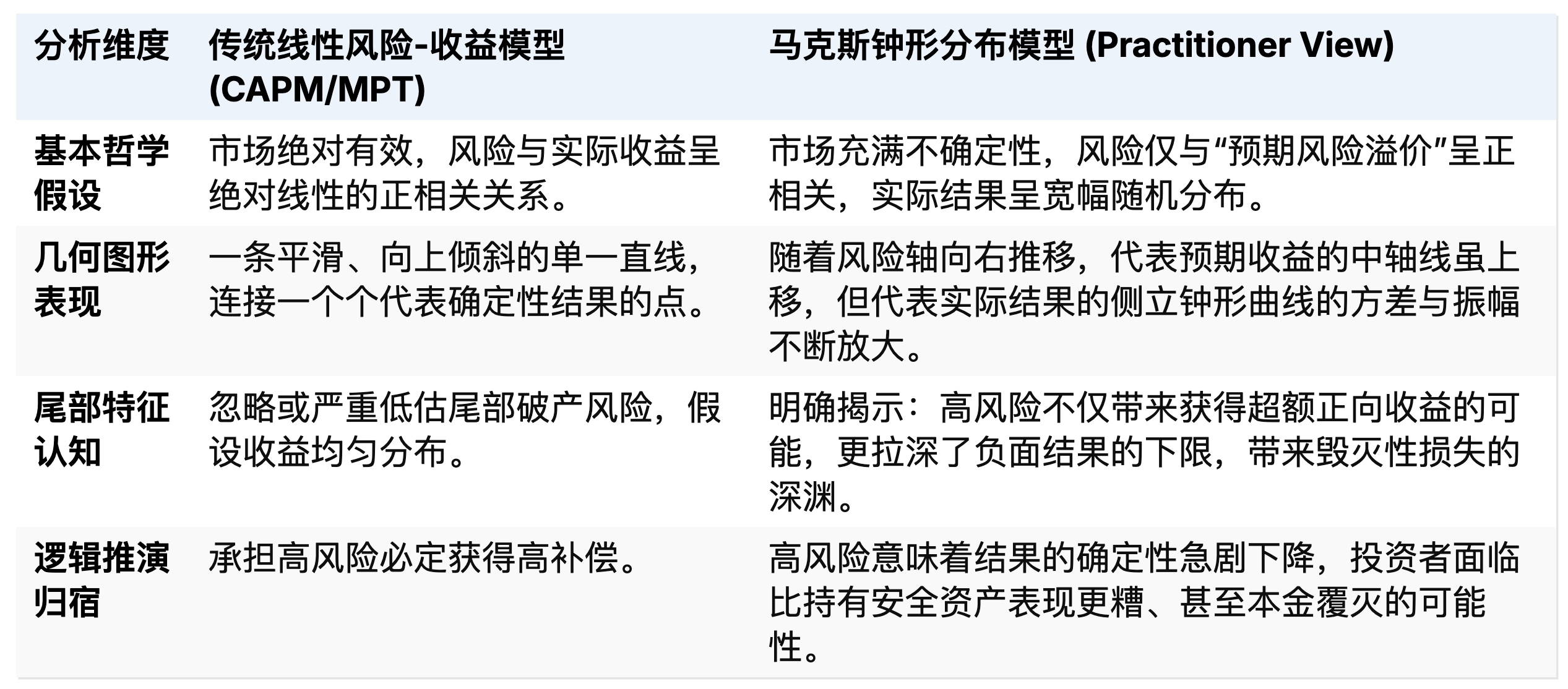

传统线性风险-收益模型的悖论与危害

在传统的金融学图表中,风险与收益的关系被描绘为一条从左下方向右上方倾斜的平滑直线(正相关性)。横轴代表风险,纵轴代表收益。这种经典的几何表述在逻辑上存在一个致命的悖论:如果所谓的高风险投资能够被“可靠地指望”(Counted on)去产生高收益,那么它们在本质上就不再是高风险的了。这种对风险补偿的盲目、线性信任,导致无数投资者在周期顶部重仓高风险资产,最终迎来了极其惨痛的意外惊吓。

为了纠正这一认知偏差,马克斯提出了一个更为严谨、更符合市场真实逻辑的表述:“看起来风险更高的投资,必须在表面上显得(Appear)可能提供更高的预期收益,否则理性的资本将不会流入其中。”这里的核心题眼在于“显得”一词。图表上的收益,反映的仅仅是投资者基于当前信息对未来回报的“主观意见”与“定价要求”,而非客观存在的、确凿的利润承诺。高风险投资之所以被称为高风险,正是因为其兑现高回报承诺的确定性极低。

钟形曲线矩阵:非线性风险分布的可视化重构

为了精准刻画现实世界中的风险-收益动态关系,马克斯对传统图表进行了革命性的重构。他摒弃了代表单一确定性结果的直线,在横轴(风险水平)的每一个特定节点上,画出了一系列侧立的“钟形概率分布曲线”(Bell-shaped probability distributions turned on their side)。

这一图形完美地呈现了迪姆森“发生的事情比可能发生的事情少”的箴言。当投资者在横轴上向右移动,增加风险暴露时,不仅预期收益(曲线的最高点)增加了,更重要的是:可能结果的区间变得异常宽广,且那些较差的结果变得更加糟糕(分布曲线的下限向下探底得更深)。这才是投资风险的真正本质——不仅关乎收益的波动,更关乎深渊的深度。

不对称性(Asymmetry)与卓越投资的奥秘

既然未来是不可预知的概率分布,且高风险并不承诺高收益,那么卓越投资的最终目标便不再是盲目在风险曲线上向右攀爬,而是寻找市场定价错误带来的不对称性(Asymmetries)。

进一步而言,承认未来不可预测(即反对决定论)与基于基本面分析的价值投资并非水火不容。马克斯认为,投资如同从装满彩票的碗里抽出一张彩票,虽然单次抽出的结果充满随机性,但优秀的投资者对“碗里究竟装了哪些彩票”(即不同结果的概率分布权重)有着更好的直觉与感知 。基本面分析的核心目的,绝非为了算出未来唯一的精确数值,而是为了提高对这一“概率分布”判断的准确度,从而在充满不确定性的世界中寻找那些上行潜力(Upside potential)远远超过下行风险(Downside risk)的不对称性。

只有具备非凡洞察力(Unusual insight)的投资者,才能规律性地察觉主导未来事件的概率分布,并敏锐地感知到何时潜在的回报足以弥补潜伏在分布左侧负面尾部的风险。在低效市场中,优秀的基金经理能够通过创造Alpha(即个人选股和风控技能),使得投资组合摆脱市场平均回报的“地心引力”,在承担有限风险的同时获取超额收益,或者在承担极低风险时获取与市场持平的收益。而实现这种不对称性最合理、最持久的路径,往往是通过对下行损失的极限控制(Minimization of losses)来实现的。

第四章:投资风险全景分类学——二十四个维度的深度剖析

风险绝不是一个单一维度的统计数字,而是一个复杂、多切面且时常相互矛盾的综合体。为了建立一套没有死角的风险管控体系,马克斯在备忘录中列举并剖析了多达二十四种在投资实践中交织作用的具体风险。本报告通过逻辑重构,将其系统性地归纳为五个核心族群,并深入探讨其内在的冲突与传导机制。

核心资本与购买力风险族群 (Primary Capital Risks)

这是最直接关系到投资者财富存亡的基石风险。首当其冲的是亏损风险(Risk of losing money),即前文详述的永久性资本损失,这是一切风险管控的终极防御对象。然而,对于许多机构(如养老金、大学捐赠基金、保险公司)和依赖被动收入生活的个人而言,他们同时面临着不达标风险(Risk of falling short),即投资收益的绝对值无法满足必要的负债支出或生活维持需求。此外,在通货膨胀的环境下,投资者不可避免地暴露在购买力风险(Purchasing power risk)之中:未来收回的本金和利息所能购买的实际商品和服务,远低于投资当下。长久期债券投资者之所以要求更高的收益率,很大程度上就是为了对冲购买力被通胀蚕食的风险。

这三种风险之间存在着天然的博弈。在低收益时代,将资金全部停泊在绝对安全的短期国债中,虽能避免亏损风险,却可能触发不达标风险与购买力风险。而为了追求高收益以满足支出需求,迫使自身承担额外的信用或股票风险,又可能招致本金覆灭,进而使未来的收入基数进一步萎缩,陷入绝境。

机会、行为与委托代理风险族群 (Opportunity & Behavioral Risks)

人类的心理活动与机构的运作机制,衍生出了一系列复杂的行为学风险。错失机会风险(Risk of missing opportunities,或称机会成本)往往是不承担足够风险的直接副产品。在牛市中过度关注防守,必然导致业绩跑输基准。而在低收益和资产泡沫并存的环境下,一种更具破坏力的心理变体——错失恐惧风险(FOMO Risk, Fear of missing out)开始蔓延。极度的嫉妒心和对被同侪抛弃的恐惧,会驱使原本理性的投资者放弃尽职调查,盲目跃上高风险资产的狂欢马车,购买他们根本不理解的复杂金融产品。

在机构投资领域,委托代理困境则制造了职业风险(Career risk)与头条风险(Headline risk)。基金经理作为代理人,其薪酬与声誉往往与短期相对业绩挂钩。如果一笔逆向投资暂时显得极其糟糕(即使从长期看是理性的),或者巨大的回撤使其登上了财经媒体的负面头条,他们的职业生涯可能就此终结。这种不对称的惩罚机制,迫使基金经理们过度偏向风险收益曲线的保守端,他们宁愿在羊群中平庸地亏损(“大家都亏了,这不是我的错”),也不愿承担特立独行带来的尴尬。这种对个人名誉的保全,实质上损害了委托人获取长期超额收益的潜能。

资产基础与宏观结构风险族群 (Asset & Structural Risks)

这一族群聚焦于投资标的自身的商业与定价逻辑。基本面风险(Fundamental risk)是指企业或资产在现实商业世界中因经营不善、技术迭代或竞争恶化而表现低迷的风险。过去几十年中,业界普遍认为“买入高质量资产即可免疫基本面风险”,但1968年至1973年美国股市中以“漂亮50”(Nifty Fifty,五十家增长最快、最优秀的公司)高达80%至90%的惨烈暴跌,彻底粉碎了对质量的盲目迷信。

与基本面紧密纠缠的是估值风险(Valuation risk),即市场对资产基本面的定价水平过高,透支了未来数十年的增长空间。马克斯反复强调,投资中最大的危险并非买入劣质资产,而是“买得太贵”;相反,降低风险最有效的方法是支付一个非理性的极低价格以获取厚重的“安全边际”(Margin of Safety)。即使是全世界最优秀的公司,在科技泡沫顶峰时期买入也是致命的风险;而一家面临重组的平庸企业,只要价格低至面值的零头,也可能是一笔极度安全的投资。

对于固定收益领域,核心在于信用风险(Credit risk)——借款方无法按期履约付息还本的违约风险。同时,流动性风险(Illiquidity risk)也日益重要。当机构或个人遭遇流动性冲击需要套现时,如果资产受制于其私募性质或市场干涸而无法迅速以公允价值出售,将引发断臂求生的惨剧。然而,对于能够锁定长久期资金的投资者而言,容忍非流动性往往是获取超额收益(流动性溢价)的黄金渠道。

此外,利率风险(Interest rate risk)犹如隐形的万有引力,贯穿于所有资产类别之中。利率上升不仅会导致债券价格机械性地下跌,更会通过提高折现率和加剧资金对股票的竞争,系统性地压低整个股票市场的估值中枢。

组合管理与数学建模风险族群 (Portfolio & Math Risks)

在构建投资组合阶段,如果风险管理失当,甚至过度依赖复杂的数学模型,将引入一系列隐蔽的致命风险。集中度风险(Concentration risk)源于投资者为了追求卓越业绩而放弃了多元化保护,将重兵押注于少数资产或特定基金经理。这种做法虽然可能博取高额Alpha,但一旦出错,破坏力将对整个组合造成毁灭性打击。然而,硬币的另一面是过度分散风险(Over-diversification risk)。正如传奇基金经理彼得·林奇创造的词汇“恶化多元化”(Diworstification)所描述的那样,为了满足所谓的分散度指标而盲目拉长战线,不可避免地会将大量平庸、低效的资产掺入组合,稀释了优质核心资产的贡献,最终导致组合收益率向平庸的市场均值回归甚至更糟。

资产间的相互作用产生了相关性风险(Correlation risk)。投资者往往天真地根据历史数据假定资产A与资产B低相关,从而认为组合高度安全。但资产并没有一个固定的、永恒不变的“相关系数”,其相关性在不同宏观环境下动态演变。高估分散效应是投资组合崩塌的常见原因。

现代金融的放大器带来了杠杆风险(Leverage risk)与融资风险(Funding risk)。借入额外资本虽然能在顺境中放大收益,但在逆境中同样会按比例放大亏损(Magnification)。更为致命的是,杠杆往往伴随着期限错配(借短买长)。一旦短期资金链断裂,或者资产价格轻微下跌触发券商的追加保证金要求(Margin Call),投资者将被迫在市场最底部抛售流动性极差的资产,最终导致净资产被彻底清零,这就是典型的“熔断”(Meltdown)。

为了剥离市场的系统性Beta以获取Alpha,投资者必须聘请主动管理人,这引入了管理人风险(Manager risk)——即选错人的风险。在无效市场中,平庸甚至傲慢的基金经理做出的错误决策,可能产生巨大的负Alpha,使得投资者在支付了高昂管理费后反而跑输基准。

在对冲基金和套利交易领域,基差风险(Basis risk)和模型风险(Model risk)是两把达摩克利斯之剑。套利者通常做多一种资产同时做空另一种高度相关的资产,期望它们之间的微小价差能够收敛。为了放大微薄的利差,这类被认为“极低风险”的交易通常会加上天文数字的杠杆。然而,一旦两种资产的价格出现预期之外的剧烈背离,投入的极少本金将瞬间蒸发。1998年长期资本管理公司(LTCM)的崩溃正是死于基差的非理性脱轨。LTCM的掌舵者约翰·梅里韦瑟(John Meriwether)曾无奈地表示:“基金预计价格会收敛而增加头寸,但……交易却出现了戏剧性的背离。”。这场差点拖垮全球金融体系的灾难,同样揭示了模型风险的可怕:量化专家(Quants)盲目相信非系统性过程可以被精确建模,且过度依赖正态分布假设,导致他们在现实中的尾部极端事件面前束手无策。

最后,尽管马克斯否认波动性等同于风险,但他承认存在伴随波动性风险(Risk associated with volatility)。因为剧烈的短期波动可能击穿人类的心理防线,摧毁理智,诱导投资者在恐慌中做出将波动转化为永久损失的错误抛售决定。

尾部与外部性风险族群 (Tail & Exogenous Risks)

最后一组风险游离于常规统计模型之外。黑天鹅风险(Black swan risk)(借用塔勒布的同名概念)描述的是那些极度罕见、具有不可思议破坏力且在历史记录中完全找不到先例的事件。次贷危机前,全国规模的房地产抵押贷款违约潮从未发生过,这种历史盲区让华尔街的信贷模型得出了“该事件不可能发生”的灾难性结论,正是这种笃定促使金融系统采取了极其草率的放贷行为,最终让黑天鹅降临。

事件风险(Event risk)特指债券持有人面临的外部侵害。由于公司董事会对股东(而非债权人)负有信托责任,他们可能会利用契约漏洞,采取激进的发债、分拆或杠杆收购行为,合法地将价值从债券持有人手中转移给股票持有人。在缺乏严格保护性条款(Covenants)的市场环境下,这种“先发制人的掠夺”防不胜防。

最后,马克斯还提到了一种极具辩证色彩的上行风险(Upside risk)。当经济增长如火如荼、企业盈利超预期爆发或股市进入狂飙突进阶段时,如果投资组合过于保守,未能充分暴露于这些正向事件中,同样是一种未能实现财富最大化的风险。

总结而言,这二十四种风险之间存在着深刻的内在矛盾与错位。努力通过买入高质量资产来降低基本面风险,必然会导致买入市盈率偏高,从而推高了估值风险;极力囤积现金以避免亏损风险,必然无可挽回地增加错失机会风险。正是由于人类永远无法找到一个能够同时、完美地最小化所有这些风险的单一数学公式,投资才成为了一项充满挑战且令人着迷的脑力艺术。

第五章:风险管理的微观实践——低利率时代的“百分之十解决方案”

理论框架必须服务于极端的宏观现实环境。在2014年的宏观周期节点,全球主要央行长期实施量化宽松(QE)与超低利率政策。这种流动性泛滥导致安全避风港资产(如货币市场工具、十年期美国国债和高等级企业债)的预期收益率被压缩至接近于零。正如杰里米·格兰瑟姆(Jeremy Grantham)所嘲讽的那样:“所谓的无风险利率,实际上也是无收益率(Return-free)”。这种窒息的环境迫使海量资金如洪流般涌入高风险资产以寻觅哪怕一丝额外的收益,从而导致整个资本市场的风险容忍度恶化,风险溢价被严重扭曲压缩。

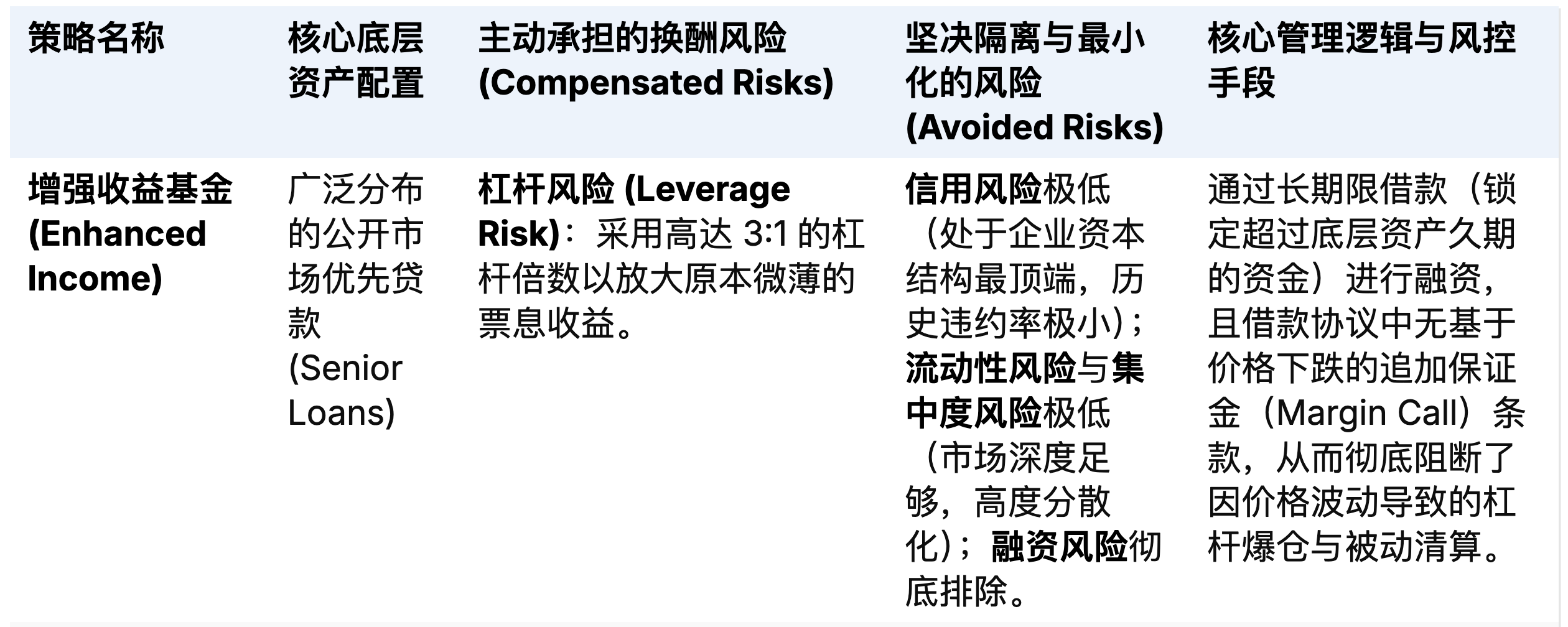

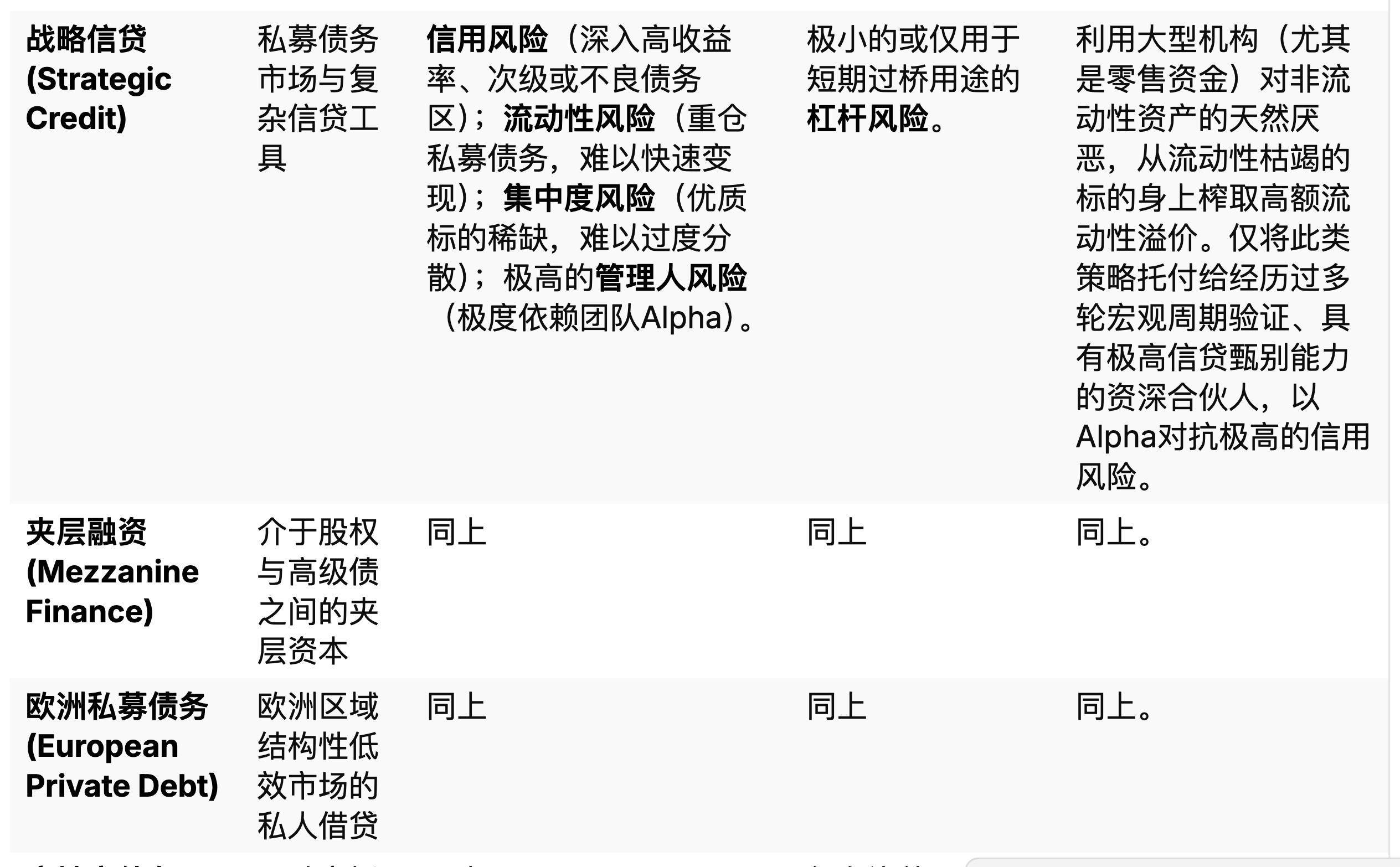

在此背景下,机构投资者面临着严峻的不达标风险:如何在一个支付2.5%利息的国债世界中,实现其精算模型所要求的7%至8%的刚性回报?为了回应这一痛点,马克斯领导的橡树资本开发了一套内部被戏称为“百分之十的解决方案”(The Ten Percent Solution)的五大信贷战略矩阵,旨在为客户榨取约10%的预期总回报。

命名背后的文学隐喻与风险哲学

“百分之十的解决方案”这一命名巧妙地借用并致敬了1974年由尼古拉斯·迈耶(Nicholas Meyer)创作的著名夏洛克·福尔摩斯衍生小说《百分之七的溶液》(The Seven-Per-Cent Solution)。在柯南·道尔的原著及该衍生小说中,“百分之七的溶液”指的是福尔摩斯在缺乏刺激性案件、难以忍受日常平庸与无聊时,为了刺激大脑而为自己注射的特定浓度可卡因。

在橡树资本的宏观叙事语境下,这个文学隐喻极其精准且具有黑色幽默感:在零收益的安全资产环境中(正如福尔摩斯面临的无聊日常),机构投资者为了摆脱收益枯竭的折磨,必须像注射溶液一样,以极其精确的计量、高度专业化的手段,主动为投资组合“注射”特定浓度的风险,以博取10%的生机。但如同可卡因的成瘾性与破坏力一样,如果风险注射不当、计量失控或选错了品种,后果将是毁灭性的。

策略矩阵:精准切割与承担特定风险

要在无收益环境中实现10%的收益,宣称“不承担额外风险”是完全违背金融学重力法则的欺诈行为。橡树资本的选择是通过五只信贷策略基金,有意识地拆解、主动承担并严密管理几类特定的核心风险,同时坚决隔离那些不可控的灾难性风险。

策略矩阵及其风险分布拆解表:

通过与客户细致剖析这些策略的内在机理,马克斯向投资者展示了风险管理的最高境界不是逃避,而是“风险的定制化切割”。投资者可以根据自身的资金性质,选择是忍受3:1的高杠杆但享受底层资产的高安全性(增强收益策略),还是彻底抛弃杠杆但深入幽暗的非流动性私募森林,去考验基金经理辨别信用风险的极限(其余四种策略)。任何超额收益的获取,都必然伴随着上述某一特定维度的风险敞口暴露。

策略的时代局限性与宏观动态演进

值得注意的是,“百分之十解决方案”深刻地打上了其所处时代的烙印。在2014年的宏观背景下,十年期美国国债收益率仅为2.5% 。在这种所谓的无风险利率几乎等同于“无收益率”的窒息环境中,机构为了生存并达成10%的绝对收益目标,必须像注射特定浓度的溶液一样,刻意承担可观的信用、流动性或杠杆风险。然而,在宏观步入高利率新范式的时代,无风险收益率中枢大幅抬升,这意味着获取同等10%绝对回报所需承担的风险类型和暴露程度将发生根本性的改变。这一时代局限性反而完美印证了马克斯风险管理体系的核心原则:风险管理绝不能刻舟求剑,投资者必须根据宏观周期、利率环境以及市场风险厌恶情绪的潮汐,动态调整自身的攻防姿态。

第六章:风险管理的全局性原则与哲学元认知

在对具体的风险分类与微观策略进行拆解之后,马克斯提升了宏观的分析维度,提出了一系列关于风险及其管理的全局性哲学论断。这些论断超越了单纯的统计学范畴,构成了橡树资本逆向投资体系的元认知(Meta-cognition)。

1. 风险的反直觉性(Counterintuitive Nature of Risk)

金融市场中最伟大的骗局,往往是以常识的面貌出现的。风险在本质上常常与人类的直觉背道而驰。

首先,最危险的时刻,正是全世界都普遍相信“已经没有风险”的时刻。 当市场参与者被长期的繁荣所麻痹,丧失了对风险的敬畏时,资产价格会被推升至极其脆弱的高点,任何微小的负面冲击都会引发雪崩。

其次,资产价格的涨跌与其内含风险呈反向关系(在基本面不变的前提下)。当一项资产价格暴跌,令投资者恐惧万分、将其视为剧毒时,由于所有的利空预期已被充分计价,它实际上变得不再那么危险(安全边际凸显)。相反,当资产持续升值,受到万人追捧并被视为毫无风险的印钞机时,估值透支,它实际上变得极度危险。

最后,集中持有单一类型的所谓“安全资产”会使整个组合丧失多样性,极易受单一宏观冲击的毁灭。而在一个由安全资产构成的保守组合中,精准注入少量非相关的“高风险资产”,反而能够通过增加分散度使其整体变得更加安全。

2. 风险厌恶(Risk Aversion):维持市场理性的免疫系统

市场之所以在多数时间里能够保持安全与理性,完全仰仗于投资者内心的风险厌恶情绪。当风险意识高涨时,市场如同一个极其苛刻的审查官:投资者会进行吹毛求疵的尽职调查,采用极其保守的收益假设,运用怀疑论去审视每一份商业计划,并无情地拒绝为高风险、不切实际的方案提供资本。在这种环境下,风险-收益图表上的倾斜率极大(变得陡峭),承担每一单位增加的感知风险,都能获得极其丰厚的预期风险溢价补偿。

然而,这种免疫系统是周期性波动的。当长期的低利率和虚假繁荣使得人们丧失了风险意识,放弃了要求风险补偿的权利时,资金会以微薄甚至为零的风险溢价盲目涌入垃圾债券或高估值科技股。此时,图表上的倾斜率变得异常平缓,尽职调查被敷衍了事,极度草率的交易得以成交。马克斯一针见血地总结道:“简单地说,当风险厌恶和风险意识很高时,客观风险很低;当它们很低时,客观风险极高。”。

3. 风险的绝对隐蔽性与“不可能的灾难”

风险(即损失的可能性)与实际的损失绝不是同义词。损失只有在“风险”与“负面事件”(Negative events)发生灾难性碰撞时,才会真切地显现出来。因此,一项存在致命结构性缺陷、杠杆畸高的投资,只要宏观环境依然温和且流动性充裕,完全可以伪装成一只下金蛋的绝对安全资产,连续多年提供稳定的高回报。

正是由于某项投资仅仅容易受到极少发生的“低概率灾难”(马克斯称之为“不可能的灾难”,The improbable disaster)的影响,使得它在大部分时间里看起来比实际安全得多。这也解释了为何沃伦·巴菲特(Warren Buffett)那句名言如此振聋发聩:“只有当潮水退去时,你才会发现谁在裸泳。”。构建一个既包含上行潜力又严密控制了尾部风险的投资组合,是一项极其伟大的成就。但在长达数年的繁荣期内,这种成就往往是被隐藏、被嘲笑的(因为控制风险必定牺牲部分涨幅)。只有在百年一遇的风暴来临、潮水退去之际,风险控制的价值才会从隐形转为显性。

4. 严厉批判“委派型”风控与VaR模型

随着监管的趋严,现代大型金融机构(尤其是华尔街投行)普遍设置了庞大的独立风险管理部门(Designated risk managers)。但马克斯对这种将风控权力外包给“局外人”的做法表达了深切的不信任。他坚信,独立于基本面投资过程之外的量化风险人员,根本不可能掌握底层资产极其复杂的微观商业实质,因此他们无法对每一个资产做出恰当的定性判断。

需要精确界定的是,马克斯并非全盘否定量化工具本身,而是严厉批判对其“盲目滥用”和对“极端事件服从正态分布”假设的迷信。事实上,马克斯坦诚,投资者当然可以计算VaR(Value at Risk 风险价值模型)和夏普比率等风险指标,他甚至承认“我们在橡树资本也使用它们;它们是我们拥有的最好工具” 。他所坚守的底线是:投资者绝不应过度迷信这些模型,更不能将风控权力完全让渡给脱离基本面的纯统计人员 。

VaR模型的设计初衷是告诉银行高管,在极其糟糕的一天内,银行最多可能损失多少钱。但在2008年次贷危机中,VaR模型彻底失效,因为它内置的“极端事件”假设参数还远远不够严酷,极大地低估了长尾崩盘的深度。不仅如此,量化专家试图通过历史协方差矩阵来估算资产间的相关性,但历史相关性在危机时刻是极其脆弱的。量化模型根本无法预见隐藏在投资组合深处、横跨不同资产类别的结构性“断层线”(Fault lines)。一旦金融海啸爆发,流动性枯竭,“在危机时期,所有相关性都会趋向于1”(In times of crisis all correlations go to one),所有原本看似分散配置的资产会同步崩盘。马克斯嘲讽道,在21世纪初,华尔街在建立风控模型上花费的资金超过了历史上所有时期的总和,但我们却迎来了80年来最严重的金融崩溃。这深刻地证明:真正的底线是:风险管理绝不能被边缘化为一个孤立的合规部门,它必须是每一个参与基本面投资决策的业务人员的不可推卸的核心责任。 他们必须时刻将经验、主观判断和对底层资产了如指掌的知识运用到风控之中。

5. 风险控制的全天候属性(Constant Application)

人性中普遍存在一种投机心理:由于风险转化为损失仅仅发生在坏事来临之时,投资者往往试图在察觉到未来阴云密布时才踩下刹车应用风控,而在宏观一片大好时则选择撤销风控、加满杠杆以追求收益最大化。

但基于“未来不可预测”这一认识论前提,我们永远无法提前预知坏事究竟在哪一分哪一秒降临,因此也就永远不知道何时才真正需要风控救命。马克斯做了一个绝妙的类比:投资不是美式橄榄球比赛,防守组和进攻组可以轮换上场,裁判也不会吹哨暂停让你有时间换上防守队员。在没有发生损失的年份里,事前布置的风险控制看似是多余的,甚至因为牺牲了部分收益而显得“阻碍了业绩”,但这绝不意味着保持防守姿态是一个错误。这就如同购买火灾保险:难道你会因为你的房子今年没有被烧毁,就认为缴纳这笔保险费是一个愚蠢的决定吗?。风控必须是全天候、不间断的。

第七章:学术界与业界的争议及外部视角的批判

任何一套宏大的投资哲学都无法避免被检视与批判。为了全面、客观地理解马克斯的体系,本报告在此引入外界对其理论框架的批评与不同维度的行业视角。

关于波动性作为风险的再探讨:外部性与机构现实

尽管马克斯在《重温风险》中极力否定波动性等于风险,但在后续的讨论与市场反馈中,他也部分修正并承认了一个残酷的现实:对于某些特定类型的投资者而言,波动性确实构成了具有致命破坏力的真实风险。

在橡树资本后续名为《引擎盖下》(A Look Under the Hood)的备忘录中,马克斯回忆了其参与某美国州立养老基金董事会时的观察。该养老金顾问通过矩阵图指出,当养老金面临巨大的负债久期缺口和当期支付压力时,投资组合价值的剧烈上下波动,会机械性地导致雇主(如州政府)面临不可预测、急剧波动的资金补充要求(Fluctuating contributions)。对于每日需要公布净值并面对随时可能发生巨额赎回的开放式公募基金经理来说,一只剧烈波动的AI概念股绝对是一项极高风险的资产。因为客户往往会在净值暴跌的底部恐慌性赎回,从而迫使基金经理在最糟糕的时刻抛售资产,将账面波动固化为永久性损失。

因此,波动性之所以具有杀伤力,是因为它触发了投资者所处环境中的“外部性”(Externalities,如制度设定、考核期限、政治压力)。虽然就资产内在价值的折算而言,波动性不等于风险,但在现实的制度约束下,波动性确实是引发“被动变现导致永久损失”的最直接导火索。

关于市场周期可预测性的批判

马克斯理论体系的另一大支柱是对市场周期(Cycles)的识别与应对。然而,这一主张也遭到了部分实务界的猛烈抨击。Askeladden Capital 在一篇广为流传的万圣节评论文章《霍华德·马克斯错得危险》(Howard Marks is Dangerously Wrong)中提出,尽管马克斯的《投资最重要的事》堪称价值投资的圣经,但他关于“识别市场周期并根据周期指示调整投资行为以获取超额收益”的观点,在行为金融学文献的实证检验面前站不住脚。

该批评者认为,试图通过预判宏观周期或信贷周期的顶点与谷底来切换攻防策略,本质上仍是一种“择时”(Market Timing)行为。这种策略极其诱人,就像海妖的歌声(Siren songs)一样,但无数试图顺应周期高抛低吸的投资者最终都未能跑赢简单的买入持有策略,甚至在反复的误判中遭受了重创。批评者借用芒格的格言指出,沉迷于对宏观周期的解读最终只会让大脑“变得像卷心菜一样”(Cabbage up your brain)。这一批判提醒我们,即使是顶尖的宏观框架,在转化为微观操作时也面临着极高的实施难度与行为学阻力。

结论:敬畏未知与动态平衡的艺术

霍华德·马克斯的《重温风险》及其外延思想,为现代金融市场提供了一套极具颠覆性且充满逆向智慧的认识论体系。通过本报告穷尽式的梳理与分析,我们可以清晰地认识到:投资领域的风险,绝不仅仅是象牙塔内一个可以通过计算历史方差得出、名为“波动性”的扁平化数值。真正的风险,是一头深植于人类认知盲区(不可预测的未来)、行为偏差(错失恐惧与职业规避)、结构性困境(期限错配与流动性枯竭)以及周期性狂热之中的多维巨兽。它最终表现为资本购买力与绝对数额的永久性毁灭。

投资从来不是一门精确的科学,而是一门需要极高心智成熟度的艺术。查理·芒格(Charlie Munger)一针见血的断言——“它本就不该是件容易的事,任何觉得它容易的人都是愚蠢的”——在风险管理领域尤为适用。认为只要套用几个量化模型就能将风险控制得天衣无缝,恰恰是投资中最致命的傲慢陷阱,因为过度的自信会使得投资者丧失警惕,做出极端鲁莽的加杠杆行为。因此,风险管理的最高境界,是始终对市场保持极度的敬畏(Humility)、抛弃狂妄自大(Lack of hubris),并时刻清醒地意识到自己预测能力的边界(Knowing what you don't know)。

最为关键的一点在于,风险控制(Risk Control)在本质上绝对不等于风险规避(Risk Avoidance)。在残酷的资本市场博弈中,规避风险往往与规避收益紧密绑定。在一个充斥着不确定性的世界里,试图不承担任何风险就能获取超额回报是痴人说梦;但如果在毫无足够的风险溢价补偿、尽职调查缺失的情况下盲目冒险,则是自取灭亡。

在当今资本泛滥、风险厌恶情绪时常处于低谷、各类机构投资者被迫通过激进策略(甚至如“注射可卡因”般)追逐收益的宏观周期节点,资本市场的发行标准不可避免地出现劣化,劣质的高杠杆资产很容易被包装抛售。面对这种客观风险极高而补偿微薄的市场环境,明智的投资者必须在进攻与防守之间、在担心亏损与担心错失机会之间,取得高度纪律性的动态平衡。正如巴菲特所言:“别人在处理自身事务时越是不谨慎,我们在处理自己事务时就越应该加倍谨慎”。这也正是马克斯留给所有资产管理者最核心的忠告与操作准则:“继续前进,但必须带着极度的谨慎(Move forward, but with caution)”。只有深刻理解风险的非线性概率本质,精准切割并承担经过严密对冲的特定风险敞口,投资者方能跨越周期的波谷与惊涛,在保全资本的基础上,实现真正意义上的卓越长牛。