1

1 0

0An Investor's Odyssey: The Search for Outstanding Investments 解读与学习

原文作者: 查克·阿克雷 (Chuck Akre)

在现代资本市场的长期演进与资产管理领域中,寻找能够跨越宏观经济周期、抵御通胀侵蚀并实现资本指数级增长的投资标的,始终是学术界与实务界共同关注的核心命题。本研究全面、深度地剖析了查克·阿克雷(Chuck Akre)及其创立的 Akre Capital Management 的投资哲学体系。自1968年进入华盛顿特区的证券行业以来,阿克雷从一个拥有英语文学学士学位及医学预科背景的非传统金融从业者起步,历经半个多世纪的市场洗礼,逐步构建了一套以“复利”(Compounding)为绝对核心的长期价值投资框架 。

本报告将通过对阿克雷投资哲学的数理逻辑溯源、核心框架(“三条腿的凳子”理论)的深度拆解、估值纪律与“戴维斯双击”的协同效应、以及2008年大衰退后的宏观世界观演变进行详尽的定性与定量分析。同时,报告结合了包括美国电塔(American Tower)、万事达卡(Mastercard)、维萨(Visa)、马凯尔(Markel)在内的经典多空与重仓案例,以及2025年底至2026年初该机构从共同基金向交易所交易基金(ETF)重大转型的最新战略布局,全景式地展示这一被业界尊称为“复利机器捕获者”的投资范式 。

投资的底层数理基石:复利的魔力与真实经济价值的度量

阿克雷投资哲学的逻辑起点,源于对商业成功本质的深刻追问。在公开的股票市场中,投资者极易受到每日价格波动的干扰,从而将“股价上涨”与“商业成功”画上等号。然而,如果将视角转移到一个没有日常股价发现机制(Price Discovery)的私人企业,或者面对一家因拥有极佳再投资机会而从不派发股息的公司时,如何衡量其投资的成功便成为了一个核心的财务哲学问题 。对这一问题的解答指向了一个唯一真实的指标:实际经济价值(通常体现为每股账面价值或自由现金流)的长期、持续增长 。

在探讨这一概念时,一个直观的数学思想实验被反复提及:是选择今天立即获得75万美元,还是选择将一美分每天翻倍并持续30天?大多数直觉判断往往会低估指数级增长的力量,而后者的结果实际上是惊人的1073.7万美元 。这一简单的算术现象深刻揭示了,追求长期、高于市场平均水平的资本复利,是实现卓越投资回报的根本路径。无论是被误传为阿尔伯特·爱因斯坦还是威尔·罗杰斯所言,“复利是世界第八大奇迹”这一论断在资本配置中具有不可撼动的地位 。

在此基础上,该投资体系在底层数理上确立了一个基础假设:在假设估值倍数保持恒定且没有资本分配(如分红)的前提下,一项资产(股票)的长期复合回报率将无限趋近于该企业的净资产收益率(ROE)或所有者资本的自由现金流回报率 。为了证明这一假设,可以构建一个简化的财务推演模型。假设一家公司初始股价为10美元,每股账面价值为5美元,其稳定的ROE为20%。在第一年,该账面价值产生1美元的每股收益(EPS),此时市盈率(P/E)为10倍,市净率(P/B)为2倍。如果该公司凭借强大的内部再投资机会,选择不进行分红,将这1美元收益全部再投资于核心业务,那么其新的每股账面价值将增至6美元 。假设第二年继续保持20%的ROE,新的每股收益将达到1.20美元。在市场给予其估值保持不变(即市盈率依然为10倍)的情况下,新的股价将自然达到12美元。从10美元到12美元,股价的增幅精确地等于20%,与企业的内生ROE完美契合。这在数学上严密地证明了,为何将资金配置于那些能够以20%甚至更高回报率进行持续再投资的企业,是获得跨越周期超额收益的核心底座 。

这种对长期复利的极致追求深受托马斯·菲尔普斯(Thomas Phelps)1972年出版的经典著作《股票市场上的100比1》(101 to 1 in the Stock Market)的启发。菲尔普斯在书中系统性地分析了能够带来百倍收益的股票特征,指出投资者应当寻找那些提供了前所未有的发明、能以更低成本完成基础工作的新方法、或者能在减少劳动力的情况下维持服务质量的企业 。更重要的是,菲尔普斯强调了“时间”在百倍股方程式中的决定性作用。购买那些增长没有明显天花板的高质量股票,实质上是赋予了投资者从“不可预见和无法计算”的长期宏观红利中获利的机会 。投资组合中的企业必须拥有独特的竞争强度,这种力量直接体现在高于平均水平的投入资本回报率、高于平均水平的销售利润率以及高于平均水平的销售增长率上 。同时,菲尔普斯严厉警告投资者,绝不要因为非投资因素(例如仅仅因为股票“看起来太高”、需要实现资本利得用于税务目的、或是因为股票短期内没有移动)而中断正在发挥作用的复利过程,即所谓的“买对并紧紧抱住”(Buy right and hold on) 。这种将时间视为最大盟友的理念,深深植入了阿克雷投资法的基因之中。

核心投资框架:经典的“三条腿的凳子”理论深度解构

为了在浩如烟海的公开市场中精准识别出能够实现上述复利方程的标的,该体系提炼出了极为具象且严苛的筛选框架——“三条腿的凳子”(Three-Legged Stool)理论。在物理学与力学中,三条腿相较于四条腿,在不平坦的地面上具有更强的稳定性,无论地势如何崎岖,三个支点始终能够确定一个平稳的平面。这象征着该框架在动荡的宏观经济环境中,为投资组合提供的强大抗风险能力 。只有当一家企业在这三个维度上都展现出绝对的卓越性时,它才会被纳入备选池,并被赋予“复利机器”(Compounding Machine)的称号 。

第一条腿:卓越的商业模式与“瓶颈”效应的战略占位

第一条腿考察的是企业商业模式(The Business Model)的本质属性。它要求企业必须具备可识别且可持续的竞争优势(即经济护城河),使其能够产生持久且可预测的高投入资本回报率(ROIC) 。在评估盈利能力时,纯粹的通用会计准则(GAAP)数据(如净利润)往往因折旧、摊销及非现金支出的干扰而存在固有的失真缺陷。因此,财务分析的重心被严格转移至“所有者资本的自由现金流回报率”(Free Cash Flow Return on Owner's Capital)。自由现金流(FCF)被定义为企业在支付了维持或扩大其资产基础所需的资本支出后,能够实际产生并可供管理层自由支配以进行再投资的真实真金白银 。这种对真实经济盈利能力的苛求,构成了筛选高质量企业的第一道防火墙。

在这一维度中,一个极具突破性与实战价值的次级概念是“瓶颈商业模式”(Bottleneck Businesses)。这类企业绝非简单的区域性垄断者。例如,一家传统的受监管电力公用事业公司,尽管在其服务区域内拥有绝对垄断地位,但因其地理范围受限且面临严苛的利润率监管,注定无法带来超额的经济回报,因此被排除在瓶颈企业之外 。真正的瓶颈企业必须具备三个核心特征。首先,它们必须处于全球长期世俗增长趋势(Secular Growth)的绝对顶端,其业务广泛横跨多个行业和地理区域。其次,它们凭借极高的技术标准、不可逾越的物理限制或强大的双边网络效应,将这些宏观增长红利不成比例地汇聚于自身。最后,它们拥有远超其所服务行业及客户群体的卓越经济效益,通常表现为极高的自由现金流利润率和抗通胀的定价权 。

在这个框架下,美国电塔(American Tower, AMT)被视为物理意义上的绝对瓶颈。该公司在17个国家控制着海量的宏观蜂窝铁塔资产,处于全球移动通信和数据消费爆发式增长的咽喉要道。其商业护城河由射频物理学的客观规律(包括信号传播的衰减特性和频谱复用的限制)所构筑,任何无线运营商、手机制造商或物联网设备都无法绕过这一基础设施。更重要的是,在同一座铁塔上增加额外租户的边际成本极低,这使得其自由现金流利润率轻松超过40%,且其收入由附带年度自动提价条款(Escalators)的长期“地狱或高水位”(hell-or-high-water)租赁合同锁定,资本支出仅占收入的极小比例 。

同样,万事达卡(Mastercard, MA)则代表了数字与网络效应维度上的终极瓶颈。作为全球电子支付的底层基础设施,它成功破解了商家接受度与消费者使用习惯之间的“先有鸡还是先有蛋”的双边市场难题。随着全球向无现金社会的不可逆转型,万事达卡不仅制定了支付系统的安全与创新标准,更坐享着全球商业交易的“过路费”。其无杠杆自由现金流资产回报率超过30%,且由于其超过一半的收入是按照交易金额的固定比例提取,这种商业模式赋予了它对冲全球通货膨胀的天然免疫力 。理解商业模式的第一条腿,是判断企业是否具备长期生命力的基石。

第二条腿:杀手级管理层、受托人责任与利益协同机制

投资于一家企业,从根本上说就是投资于掌控并运营该企业核心资产的领导团队。第二条腿——管理层模型(Killer Management)——要求高管团队在极高的商业运营技能与无可挑剔的道德诚信之间取得完美的对等平衡,并将公共市场的少数股东视为真正的、对等的企业合伙人 。

企业文化、透明度以及管理层的激励机制在此扮演着决定性角色。正如查理·芒格(Charlie Munger)所反复强调的:“给我看激励机制,我就能预测出结果。”(Show me the incentives and I'll show you the outcome.) 。卓越的管理层对华尔街投行与分析师设定的短期盈利预期游戏——即所谓的“盈利超预期一美分或不及预期一美分”(beat by a penny, miss by a penny)综合征——表现出一种理性的冷漠。他们不会为了迎合季报预期而削减长期的研发投入或进行破坏价值的短期操作,而是将目光坚定地聚焦于未来五年甚至十年的每股经济价值增长 。

历史的投资实践中充满了因误判管理层而导致失败的惨痛教训。夏洛特赛车场(Charlotte Motor Speedway,后来被称为 Speedway Motorsports)的案例便是一个极为深刻的反面教材。几十年前,该公司的主要大股东曾因不当行为被美国证券交易委员会(SEC)处以长达数年的行业禁入处罚。当该大股东重返公司并逐步积累了70%的股份后,他发起了一场旨在以极低且不合理的价格将少数股东强行挤出(Squeeze-out)的私有化要约。尽管最终通过长期的法律诉讼(Discovery)迫使该CEO达成和解,为少数股东争取到了数倍于初始报价的补偿,但这一事件深刻揭示了管理层诚信缺失的毁灭性后果 。该CEO的行为不仅涉及不当估值、隐瞒公司核心资产,还缺乏外部意见的独立性。这一经验凝结为一条铁律:一旦发现某位管理者“将手伸进了投资者的口袋”,他未来必然会重蹈覆辙。在高度集中的投资组合中,投资者根本没有时间去与那些在诚信和受托人责任上存在历史污点的管理者纠缠 。因此,无论一家企业的财务报表多么华丽,只要管理层模型(第二条腿)出现裂痕或受损,相关标的将被果断剔除。

第三条腿:再投资护城河与现金流的高效部署

第三条腿被形象地比喻为赋予整个凳子以终极稳定性的“胶水”,它同时也是决定一家优质企业能否真正蜕变为长期“复利机器”的最关键、也是最难被满足的条件 。这一维度的核心追问是:企业是否拥有足够宽广且深远的跑道,能够将其核心业务产生的巨额自由现金流,持续不断地以远高于资本成本的回报率重新投入到有机增长或战略并购之中?

在现实商业世界中,许多企业能够凭借某个爆款产品或短期红利产生高额利润,但由于行业天花板过低或管理层视野受限,它们无法找到合适的资金去向,最终不可避免地走向平庸。American List(一家位于纽约长岛的数据服务公司)的案例完美诠释了再投资护城河缺失的遗憾。该公司通过收集高中生的人口统计数据并将其出售给吉列(Gillette)等消费品巨头,拥有令人咋舌的50%净利润率。吉列通过购买这些名单,向即将高中毕业的男生免费邮寄剃须刀,从而在其离家前培养强烈的品牌忠诚度。然而,American List的CEO(在将控股权出售给私募股权机构后)因极度规避风险或缺乏商业想象力,始终无法找到能够以高回报率再投资这些巨额现金流的新兴领域。因此,在税率尚不具备优势的年代,公司只能将超额资本以高息股息的形式全部派发完毕 。这种企业虽然在当时是一笔高收益的投资,但由于其彻底丧失了内部资本复利的机制,注定无法成为投资组合中实现长线百倍增长的引擎。值得一提的是,该公司后来被丹·斯奈德(Dan Snyder)全资收购。斯奈德不仅在商业数据领域大获成功,更在后来成为了美国国家橄榄球联盟(NFL)华盛顿指挥官队(Washington Commanders)的所有者,并在面临联盟调查与财务压力的情况下,于2023年7月将球队以创北美体育史纪录的605亿美元天价出售给了由乔什·哈里斯(Josh Harris)领导的投资集团 。这一并购闭环从侧面极其生动地印证了优质数据资产底层蕴含的巨大经济价值。

在评估再投资历史时,投资者必须警惕那些表面繁荣实则脆弱的模式。Bandag 曾宣称自己是全球最大的独立卡车轮胎翻新企业。初步研究显示,其所有者资本回报率高达 20%,远远超过其他深陷个位数回报泥潭的传统轮胎制造商 。为了探究其高回报的真实来源,投资团队亲自前往爱荷华州对这家将脚搭在办公桌上吃苹果的CEO进行了实地调研。深入挖掘后发现,Bandag 的高盈利并非源于“轮胎业务”本身的技术壁垒,而是源于其在1973-1974年全球石油禁运危机期间设立的特殊机制——“动力基金”(Power-fund)。由于轮胎胎面是石油衍生品,Bandag在油价下跌时将超额利润存入该基金,并按照独立经销商的销售比例返还资金,帮助这些从早晨6点工作到晚上8点的独立创业者扩建新店、购买设备。这一机制建立了无与伦比的经销商忠诚度。然而,当石油危机结束,这种特殊的互助机制失去宏观经济支撑后,其护城河迅速缩窄 。由于深刻理解到第一条腿和第三条腿的基础正在变质,投资组合在获取了可观的阶段性利润后,果断在2007年普利司通(Bridgestone)对其进行全资收购之前清仓退出 。这表明,对再投资机制的动态监控,是防范资本永久性损失的重要一环。

估值纪律的坚守与“戴维斯双击”的乘数效应

在确立了寻找“复利机器”的三个绝对标准后,估值纪律(Valuation Discipline)作为最后一道防线进入了决策视野。“三条腿的凳子”理论坚决反对以不计代价的方式购买好公司,其信条是:再伟大的复利机器,如果在买入时支付了过高的溢价,不仅会极大透支未来的增长空间,还会使投资组合暴露在灾难性的估值收缩风险之中 。

当内生的复利增长(企业EPS的提升)与合理的低位买入点(市场情绪低迷时的估值折价)相遇时,便会产生价值投资领域中最令人向往的乘数效应——“戴维斯双击”(Davis Double Play)。这一概念由传奇投资者谢尔比·库洛姆·戴维斯(Shelby Cullom Davis)首创。戴维斯在1947年以5万美金起步,专注于投资那些不会被技术淘汰且正在稳健增长的低市盈率保险股 。在1947年至1949年的大熊市期间,道琼斯工业平均指数暴跌了24%,但由于戴维斯买入的保险股处于极度低估状态,其持仓反而逆势翻了四倍。到了1950年代,寿险公司的盈利高速增长,其估值倍数也从最初的4倍市盈率被市场狂热地推高至15到20倍 。在长达近半个世纪的投资生涯中,戴维斯将这5万美元滚雪球般地变成了9亿美元的巨额财富,实现了高达23%的惊人年化复合收益率 。这种不仅赚取企业利润增长的钱,同时赚取市场情绪回暖带来估值扩张的钱的双重机制,就是戴维斯双击的本质。

在实战中,这种乘数效应极具爆发力。然而,市场中同样潜伏着致命的反向力量——“戴维斯双杀”(Davis Double Killing)。当投资者盲目追逐那些处于周期顶部、估值畸高且增长预期被完全拉满的高杠杆企业时,一旦宏观经济环境恶化或企业业绩出现微小的不及预期,投资者不仅会遭受EPS下滑带来的基本面打击,还会面临市场恐慌性杀估值(如从30倍P/E断崖式下跌至15倍P/E)的双重暴击 。为了避免坠入戴维斯双杀的深渊,阿克雷的方法论强调不将短期的价格波动(Volatility)等同于风险,而是将其视为创造“买入廉价复利机器”的绝佳机会生成器。真正的风险始终被定义为由护城河丧失、管理层败德或资本浪费所引发的资本永久性损失 。一旦在合理的估值水平买入了卓越的复利机器,该机构绝不轻易设立任何卖出目标价(No sell targets),因为截断卓越企业的复利进程是投资中最愚蠢的错误之一 。

宏观世界观的演进:后2008大衰退时代的风险重构

传统的自下而上(Bottom-Up)股票挑选者往往对宏观经济环境保持高度的克制甚至刻意忽略,试图通过对个股微观基本面的深度挖掘来穿越牛熊。然而,2008年全球金融危机(大衰退)带来的史无前例的市场剧震,迫使这套经典的投资哲学在风险管理维度上进行了深刻的反思与重构 。

在2008年那场被称为“五十年一遇的洪灾”的极端市场中,全球金融系统一度濒临彻底崩溃的边缘 。尽管当时持有的许多企业基本面依然稳健,但市场流动性的瞬间蒸发和宏观需求的大面积坍塌,导致投资组合遭遇了极为痛苦的净值回撤。这次惨痛的经历暴露出,如果投资者在构建投资组合时仅仅“见树不见林”(looking at trees and didn't see the forest),即便拥有再高超的微观选股能力,也无法幸免于系统性的崩溃 。

自此之后,投资决策过程在坚持“三条腿的凳子”的同时,开始战略性地引入更高维度的“宏观世界观”(World View)。早在2005年,投资团队就敏锐地察觉到了房地产市场的异常,并专门聘请了曾为芝加哥全国性房屋建筑商提供商业咨询的专家,绘制了120多张图表来试图理解潜在的房地产泡沫风险 。然而,由于当时缺乏将这种宏观洞察深度整合到个股仓位管理的机制,团队未能有效地利用这些早期预警信号来保护资本 。

吸取教训后,这种宏观视角的融合并非用于主观臆测市场走向或进行短期的现金择时(Market Timing)——正如芒格和巴菲特所指出的,完全退出现金试图逃顶的做法通常会招致失败——而是用于对现有持仓进行压力测试,并调整投资组合的防御结构 。例如,在金融危机后的复苏期,基于对“失业率居高不下、消费者预算被结构性约束(高昂且不可递延的食品和能源价格挤占了可支配收入)”的宏观研判,投资组合果断削减了对高弹性可选消费品的暴露 。作为替代,资金被战略性地转移至那些能够迎合消费者“让每一美元发挥更大价值”需求的折扣零售巨头,如 Dollar Tree(DLTR)、Ross Stores(ROST)和 TJ Maxx(TJX) 。这些企业虽然护城河较浅,但凭借坚不可摧的无负债资产负债表、卓越的库存管理技术以及逆周期扩张的能力,在极具挑战的宏观逆风中依然实现了中高十几位数的复合回报,完美对冲了宏观风险 。相对地,对于曾经带来10到20倍丰厚回报的区域性赌场运营商宾州国家博彩公司(Penn National Gaming, PENN),由于敏锐捕捉到了其正面临激烈行业竞争、苛刻税务环境以及疲软消费者支出的“三重逆风”,投资组合大幅削减了其仓位,从而规避了该股在2022至2025年间动辄跌幅超过20%乃至40%的持续动荡期 。

卓越与平庸:深度的经典商业案例实证剖析

通过对具体商业案例的量化回溯,可以清晰地观察到“三条腿凳子”理论在真实商业演进中的强大预测力与修正力。

危机中的复利奇迹:美国电塔(AMT)的200倍收益征途

美国电塔(American Tower, AMT)是检验耐心与商业洞察力的最极致案例,深刻诠释了什么是“积极的耐心”(Active Patience) 。该标的在1998年从 American Radio 分拆上市时即以约 0.80 美元(经拆股与分红折算)的低迷成本进入视野 。经历了2000年互联网泡沫的破裂和随后电信行业的凛冬,该股在2002年10月9日盘中遭遇流动性枯竭,一度暴跌至 0.60 美元,当天惨淡收于 0.71 美元 。

如果仅仅观察财务报表,市场在2002年看到的是一家徘徊在破产边缘的重资产企业:总债务高达33亿美元,其债务与EBITDA的比率飙升至不可持续的16.4倍,仅2002年当年就录得了3.5亿美元的巨额净亏损 。面对可能因2亿美元可转债到期而导致的“大规模股权稀释”(Massive Dilution)风险,投资团队并未选择盲目恐慌抛售,而是亲自飞赴波士顿与创始人兼首席执行官史蒂夫·道奇(Steve Dodge)进行面对面深谈 。

剥开糟糕透顶的资产负债表表象,这只股票的底层逻辑却是一台罕见且完美的印钞机。其塔基层面的利润率逼近 90%,业务模式极其纯粹:更多的铁塔、每座铁塔上更多的租户、每位租户支付更高的租金 。数学分析显示,当一座铁塔的租户数量越过 2.1 个的盈亏平衡点时,增量资本的回报率几乎接近 90% 。更为关键的是,史蒂夫·道奇作为一名从耶鲁大学英语系毕业、具有深厚人文素养的资本配置大师,向投资人清晰地展示了降低杠杆的财务路径以及极强的股东利益导向 。

基于对这“三条腿”极度的确信,投资组合在0.80美元的低谷期进行了数百万股的大规模逆势增持 。历史数据证明了这一决策的前瞻性:随着2003年 EBITDA 恢复强劲增长,2005年自由现金流彻底转正,公司的债务/EBITDA比率在2010年大幅降至4倍的安全线内。在2005至2010年间,其全球铁塔资产规模激增了133% 。从1998年至2010年,其投入资本回报率(ROIC)高达30%。而在2002年底部精准增持后的复苏期,其复合年化收益率(CAGR)更是达到了惊人的66%,堪称戴维斯双击的完美教科书 。这笔投资最终成长为每股超过230美元的超级巨兽,实现了总计超过28000%(280倍)的史诗级回报 。截至2026年第一季度末,美国电塔的滚动十二个月(TTM)营收已突破 108亿美元大关,展现了 6.31% 的同比稳健增长 。尽管在过去的十二个月中,由于全球利率环境剧烈收紧对重资产REITs的压制,AMT跑输了标普500指数约44.8%的相对收益 ,但其作为现代移动通信时代不可替代的“物理瓶颈”的底层逻辑依然坚不可摧 。

全球收费公路的绝对双寡头:万事达卡(MA)与维萨(V)

如果说美国电塔是物理空间的基础设施瓶颈,那么万事达卡与维萨则是数字商业世界中无处不在的“收费公路”(Toll Roads)。这两家巨头完美契合了“三条腿凳子”中关于卓越商业模式的一切严苛标准,它们几乎以双寡头垄断的姿态掌控了全球电子支付的网络通道 。

尽管在消费者眼中这只是简单的刷卡和扫码行为,其底层运作机制却极端复杂,隐藏在水面之下的网络安全、清算结算和系统互操作性构筑了极高的行业壁垒 。这种护城河直观地反映在令人咋舌的利润空间上:根据最新财务披露,维萨的毛利率稳定在 78.28%,而万事达卡则凭借更为轻量化的网络架构,毛利率达到了恐怖的 96.57% 。 这两家企业的抗脆弱性不仅体现在对经济衰退的抵御,更在于其天然的抗通胀(Inflation Protection)属性。由于其很大一部分收入是直接按照交易规模(Purchasing Volumes)的一定比例进行抽成,当全球物价因通胀普遍上涨时,它们无需增加任何额外资本投入,便能自动享受名义收入同步扩大的红利 。

为了应对未来加密货币与去中心化金融的挑战,两大巨头展现了卓越的战略演进能力。维萨正在积极介入稳定币基础设施,致力于成为传统金融体系与Web3世界之间关键的“互操作性中间层”(Interoperability Layer);而万事达卡则更为直接地掷出18亿美元收购了稳定币基础设施提供商BVNK,试图将其打造为自身的内生结算基石 。同时,包含数据分析、反欺诈和商业咨询在内的增值服务(VAS)正在成为强劲的第二增长曲线。近期财报显示,维萨与万事达卡的VAS业务同比分别飙升了27%和22%,极大地降低了单一依赖交易费用的集中度风险 。

在2025至2026年的资本市场表现中,受制于美国消费者信贷违约率的微幅上升以及资本向人工智能板块的极端虹吸效应,这两家公司暂时跑输了表现极为强势的 S&P 500 指数。例如,在过去12个月中,万事达卡跑输指数约 39.61%,维萨跑输指数约 35.12% 。然而,在顶级长线价值投资者眼中,这种短期的股价跑输与估值的相对回落(估值折扣回归历史均值),恰恰为具备中高十几位数的EPS复合增长预期的极品资产,再次创造了长期的布局良机 。

资本配置劣迹与投机骗局的严厉警示:LAMR与LEXG

并非所有的投资都能结出百倍的果实。对那些偏离预期的案例进行冷酷解剖,同样是完善并捍卫投资理论的关键一环。

拉马尔广告(Lamar Advertising, LAMR)的资本错配教训: 作为全美历史最悠久、规模最大的户外广告运营商之一,Lamar 面临着向数字广告牌(Digital Billboards)全面转型的巨大历史性机遇。数字广告牌的经济模型堪称完美:其产生的收入可达传统静态广告牌的10倍,且能在不到一年的时间内迅速实现盈亏平衡,具有极高的增量EBITDA利润率 。然而,其管理层在第二条腿(管理层特质)和第三条腿(再投资纪律)上却暴露出严重缺陷。在上一轮经济周期的绝对高点,管理层做出了极其模糊且短视的决策——不仅派发了巨额特别股息,还在股价处于最高位时大规模回购股票。这种在周期顶部增加杠杆的激进操作,几乎导致公司在2008年金融海啸期间违约其银行债务契约(Bank Covenant),随后的高息再融资使其付出了惨痛的财务代价 。此外,管理层对高管期权行权价的随意重新定价,进一步暴露了其薄弱的公司治理底线。尽管其户外广告的底层逻辑依然具备较宽的护城河,且受惠于美国宏观经济的复苏,但由于其资本配置记录劣迹斑斑,它只能被归类为一项受限的普通投资,而无法跻身顶级的复利机器之列 。这也解释了为何在长达十年的跨度内,其股价相较于标普500指数持续表现出一定程度的跑输现象 。

监管重拳与骗局深渊:Jammin' Java(LEXG)的庞氏终局: 在追求超额回报的资本丛林中,始终潜伏着利用毫无现金流支撑的空壳公司进行“拉高出货”(Pump-and-Dump)的金融掠夺者。Jammin' Java Corp(股票代码:LEXG,后被称为Marley Coffee,因其利用已故雷鬼音乐教父Bob Marley的商标销售咖啡而得名)便是近年来最为臭名昭著的骗局之一。2011年,该公司在几乎没有任何实质性销售收入、员工和现金储备的情况下,通过铺天盖地的虚假付费推广和捏造的离岸融资协议,将其股价从微不足道的 0.10美元疯狂炒作至 10美元以上 。

随着谎言被戳穿,股票流动性瞬间冻结,随后便迎来了断崖式的崩盘,留给散户投资者的只有一地鸡毛。美国证券交易委员会(SEC)随后的深度调查揭露了这起涉案金额超7800万美元的庞大国际诈骗网络。前任CEO Shane Whittle等人通过反向收购(Reverse Merger)暗中控制数百万股空壳公司股票,伙同海外同谋利用复杂的离岸信托网络在股价高位疯狂套现 。最终,SEC在2017年对主犯 Wayne Weaver 下达了严厉的最终判决,没收其非法所得并处以等额罚款,总计面临高达 5800万美元的毁灭性财务惩罚,并被永久终身禁入仙股(Penny Stock)市场 。这一令人触目惊心的案例以最极端的方式重申了坚持“三条腿凳子”基本面分析法的必要性——拒绝盲目听信市场内幕消息与虚无缥缈的技术图形分析,在缺乏真实底层自由现金流支撑的投机幻象中,账面财富的飙升往往是彻底归零的前奏 。

现代投资组合架构演变:从高度集中到ETF历史性转型(2024-2026)

坚守极度集中与持有者心态的配置哲学

将“三条腿的凳子”理论转化为实际的资金管理策略时,该体系展现出“高度集中、高度确信、极低换手率”(Concentrated, High Conviction, Low Turnover)的显著异类特征 。在大多数公募基金动辄持有上百只股票以分散风险的行业惯例下,该投资组合却极端克制,通常仅保持15到20余个高确信度仓位,且前十大重仓股的资产占比往往长期高达 90% 以上 。

这种违背现代投资组合理论(MPT)极致分散化教条的底层逻辑在于:真正伟大的、能够在极长周期内跨越经济周期的“复利机器”在现实商业世界中属于极度稀缺的物种,难以被平庸的资产所替代 。如果对一项处于研究阶段的商业资产没有绝对的确信度,不愿将至少 5% 到 10% 的核心资本配置其中,那么为了所谓的“分散化”而勉强将其纳入投资组合,本质上是对整体复合回报率的稀释与对深入研究的亵渎 。同时,平均高达 35个季度的惊人历史持有期证明了,这种方法摒弃了华尔街高频交易的痼疾,彻底回归了将股票视为“企业所有权凭证”的最纯粹的商业合伙人心态 。

Akre Focus Fund 的 ETF 历史性转型与最新持仓解构(2025年10月)

2025年10月24日至27日,资产管理行业见证了一场具有标志性意义的载体革命——Akre Capital Management 成功完成了业界历史上最大规模之一的单只共同基金向交易所交易基金(ETF)的全面转换,原有的 Akre Focus Fund 跨越其自2009年以来的公募基金时代,正式蜕变为 Akre Focus ETF(交易代码:AKRE) 。截至2026年4月底,该 ETF 的净资产管理规模稳健站上 64亿美元的高位,继续执行非多元化(Non-diversified)的集中投资策略 。

这一结构性的历史跨越深刻反映了顶级主动管理机构对更高效投资底层工具的积极拥抱。虽然其核心的投资目标、严苛的“三条腿凳子”策略以及基础的投资边界条款完全保持不变,但转换为 ETF 结构直接为长线合伙人带来了三大不可忽视的结构性优势 :

即时的日内流动性与价格发现:持有人现可在二级市场通过交易所按照实时市场价格自由买卖份额,彻底摆脱了传统共同基金每日仅能在收盘后以单一资产净值(NAV)进行申赎的滞后性束缚 。

卓越的税收递延效率:凭借 ETF 独有的实物申购与赎回机制(In-kind creation and redemption),基金管理人能够在不引发大规模应税事件的情况下调整底层资产组合,极大地避免了传统共同基金经常给持有人带来的被动资本利得税(Capital Gains)分配之苦 。

持仓的极致透明度:顺应了现代市场对底层资产高频披露的监管与投资者诉求。

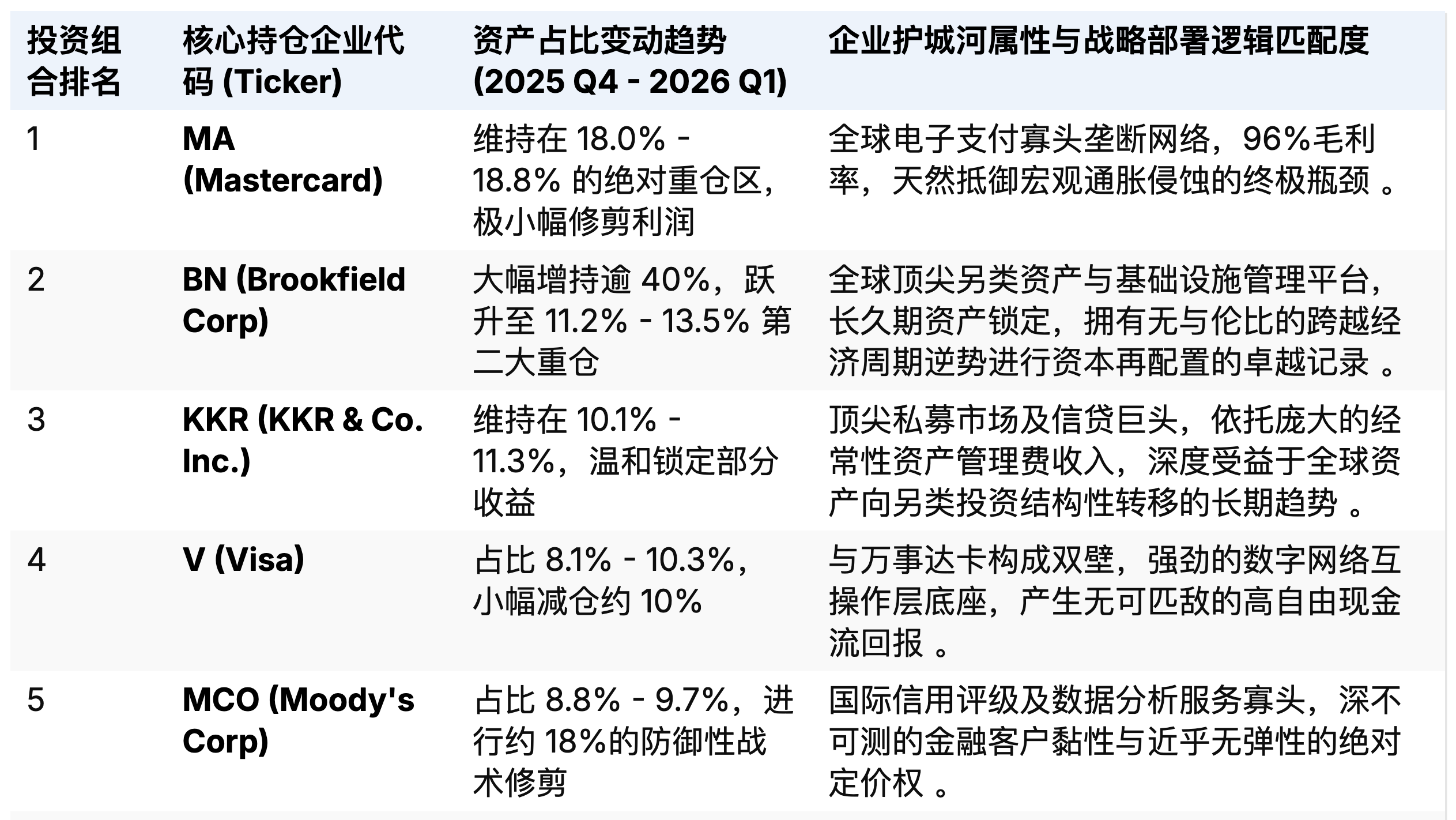

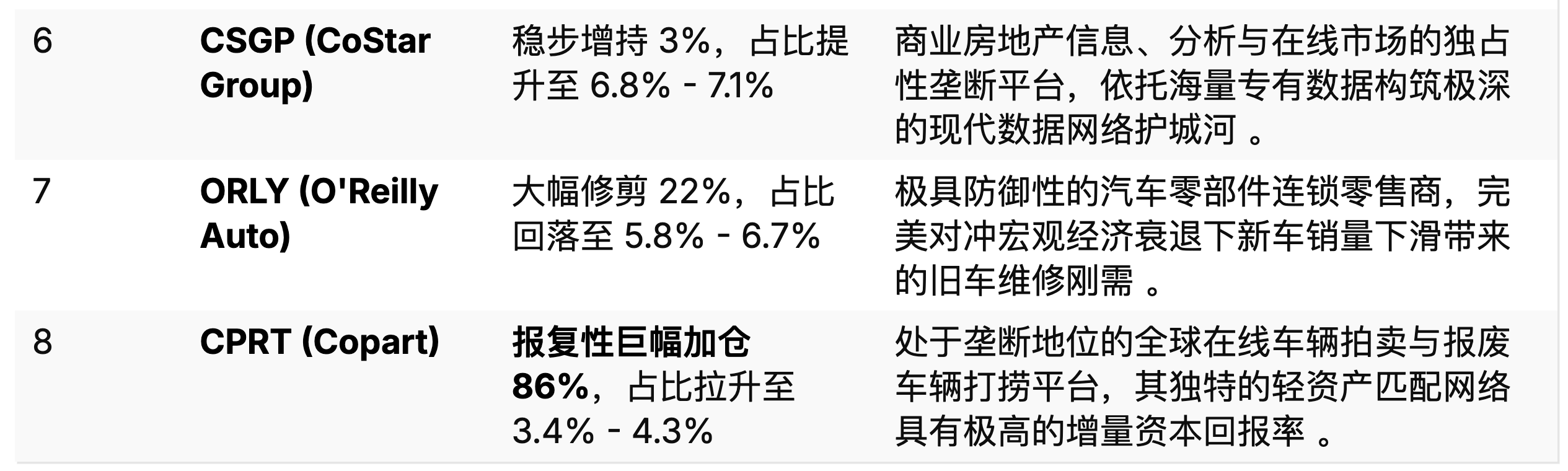

尽管包装外衣焕然一新,但其冷酷的资本配置内核依然岿然不动。深入剖析该机构在2025年第四季度(即ETF转换前后的关键时期)至2026年第一季度的13F及内部持仓披露数据,可以清晰地勾勒出其当前的战略防御与进攻阵型:整个四季度,投资团队展现了极其惊人的定力——没有发起任何一笔全新的初始买入建仓(No New Buys),而是选择在原有极度了解的顶级复利机器内部进行深度的资金重新调配 。

表格数据深度整合并推演自该机构向美国证券交易委员会(SEC)提交的2025年四季度及2026年一季度13F文件、季度沟通函件及持仓快照 。

在这套名单背后,隐藏着一个极其严苛且反人性的退出机制(Sell Discipline)。在该体系中,绝不允许因为某只股票达到了预先设定的所谓“目标价格”或因为市盈率显得昂贵而轻易卖出("not looking for the exit on the way in") 。截断伟大复利机器的增长进程被视为投资中不可饶恕的罪过——因为如果因为估值偏高而在30美元抛售,往往会因为股价回撤不到位而永远错失以23美元接回的机会,最终只能绝望地看着它一骑绝尘涨至300美元 。

卖出动作的触发器完全与短期的价格博弈脱钩,它只在以下三种毁灭性基本面恶化发生时才会被无情地扣动 :

经济护城河的永久性崩溃:犹如曾经如日中天的《华盛顿邮报》(Washington Post),其依仗了七八十年的报业垄断定价权,在不到五年的时间内被无孔不入的互联网巨头彻底摧毁,这种底层商业模式的瓦解是致命且无法修复的 。

管理层诚信与道德的系统性破产:当受托人将私人利益置于股东利益之上,肆意践踏合伙人精神时(如前述的夏洛特赛车场强行低价私有化案例),必须立即清仓止损 。

再投资纪律的极度恶化:当企业依然产生海量现金流,但管理层却迫于外部特定股东的不合理压力,或者陷入了无脑扩大商业帝国的自我膨胀中,连续进行毫无协同效应且破坏经济价值的昂贵并购时,这也标志着复利引擎的彻底熄火 。

结语:在喧嚣时代中守望复利的力量

通过对查克·阿克雷及其开创的“三条腿的凳子”理论半个多世纪演进历程的全景式深度解剖,本报告为现代资本市场中致力于寻求长期确定性的机构与个人投资者提供了不可磨灭的实战范式。

首先,它从最底层的数理逻辑证实,投资的最终目标绝非依靠技术图表在充满噪音的二级市场中进行零和博弈的高频套利,而是将核心资本极其克制且高度集中地绑定在那些具有系统性、全球性“瓶颈”特征的卓越企业之上。通过严苛筛选能够持续产生远超平均水平的投入资本回报率(ROIC)、具备高度受托人责任感与卓越商业智慧的管理团队,以及深不见底的现金流再投资跑道,投资者能够以系统工程的方式大幅提升捕获“百倍股”(100-Baggers)的历史概率。

其次,对于估值纪律的坚守和对“戴维斯双击”机制的深刻洞察,要求投资者在面对市场因宏观恐慌或短期的“盈利不及预期”(miss by a penny)而无差别惩罚优质企业时,展现出逆向布局的无畏勇气。在合理或略带折扣的价格买入伟大的复利机器,是建立长期安全垫的不二法门。

最后,从传统的公募基金结构向 ETF(AKRE)的历史性转型,以及在2008年史诗级大衰退后对宏观世界观(World View)防御体系的积极融合,无一不在证明这一深邃的投资体系并未在过去的辉煌中僵化,而是紧紧跟随宏观经济环境与底层金融技术工具的演进而不断迭代升维。在充斥着投机炒作(如 Jammin' Java 的庞氏骗局)和短期业绩考核压力的现代资本丛林中,坚守“积极的耐心”(Active Patience),拒绝平庸,让时间这个宇宙中最伟大的力量成为复利方程中的指数,依然是通往非凡财富积累境界的唯一至高法则。