6

6 0

0

2026年5月19日:全球金融市场的“地心引力”觉醒与AI范式的“血色”大转移

引言:盛世警钟下的有序撤退

2026年5月14日,标普500指数攀升至7501.24点的历史之巅。彼时,曼哈顿的交易大厅里充斥着对“永久繁荣”的幻觉。然而,仅仅五个交易日后,空气中便弥漫起刺骨的寒意。

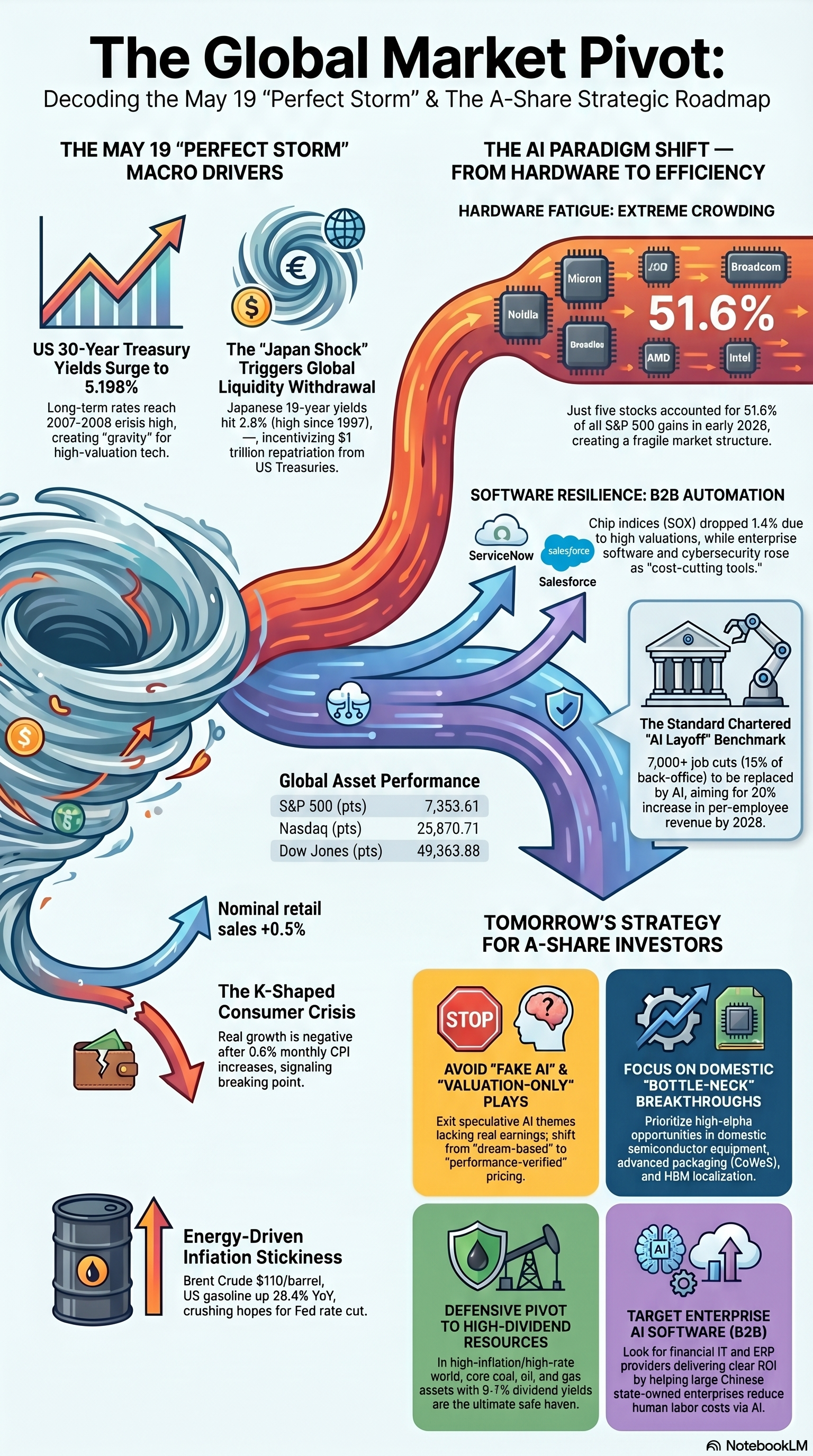

2026年5月19日,标普500指数收于7,353.61点,连续三个交易日累计回撤近2%。纳斯达克综合指数更是承压下挫0.84%,科技权重的“金身”在利率的重压下开始剥落。如果说前两日的下跌尚被视为技术性调整,那么这一天市场的系统性表现,则更像是一场深思熟虑的“大撤退”。

冷峻的数据背后,隐藏着三个令人寝食难安的关键词:无风险利率的失控、AI硬件估值的极度拥挤,以及被“K型经济”撕裂的底层消费。一个极其微妙的信号是:尽管股指跌势迅猛,衡量恐慌情绪的VIX指数却依然克制地徘徊在18.00附近。这揭示了一个残酷的事实——当前的抛售并非源于散户的踩踏,而是机构投资者在利率中枢不可逆上移背景下,极其理性且有序的去杠杆操作。

这究竟是技术性的二次探底,还是一个“流动性盛宴”时代的落幕?在回答这个问题之前,我们必须先穿透盘面的喧嚣,直击那场正在发生的“地心引力”大觉醒。

1. 隐秘的“日本冲击”:万亿美元流动性的全球大撤退

在华尔街的视角里,全球资产定价的锚始终是美债收益率;但在2026年的今天,这个锚的稳定性正受到来自大洋彼岸的剧烈冲击。5月19日,日本10年期国债(JGB)收益率触及2.8%,创下自1997年亚洲金融危机以来的最高纪录。

流动性重估:当“避风港”变成“抽水机”

长期以来,日本资本是全球流动性最稳定的供应者。由于国内长期通缩和极低利率,日本机构投资者(寿险公司、养老基金等)将庞大的头寸配置在海外,尤其是美国国债。目前,日本机构持有的美债总额惊人地高达1万亿美元。

然而,随着日本国内通胀压力的常态化,日本央行(BOJ)被迫推行激进的加息周期。当家乡的国债能提供2.8%的“无风险”回报,且伴随着日元升值预期和极高的外汇对冲成本时,这1万亿美元的庞然大物便开始了惨烈的“回流(Repatriation)”。

逻辑拆解:DCF分母端的“复仇”

对于职业投资经理而言,日本国债收益率的暴涨不只是一个数字,它是一场全球流动性的“大抽水”。这种万亿美元级别的套利交易逆转,如同悬在美债市场头顶的堰塞湖开始溃坝。

当日本国内收益率触及三十年极值,全球资金正在要求更高的风险补偿。在现金流贴现模型(DCF)中,分母端无风险利率的非线性飙升,直接对分子端依赖远期溢价的科技股造成了毁灭性打击。

5.19%的长端利率不仅是数字,它是对所有高估值资产的“死刑判决书”。它意味着企业必须证明其盈利增速能远超这一利率成本,否则其内在价值将面临重写。这正是为何纳斯达克在今日领跌的底层宏观逻辑。

2. AI的“残酷下半场”:从买显卡到裁减8000名员工

如果说第一部分是宏观的“冷”,那么第二部分则是产业的“酷”。AI投资的范式正在发生一场冷血的转移:市场不再满足于听“卖铲子”的人讲故事,而是开始清算“买铲子”的人究竟赚了多少钱。

渣打银行:8000个岗位的“献祭”

5月19日,跨国银行巨头渣打集团(Standard Chartered)投下了一枚震撼弹。该行宣布,为了全面拥抱AI驱动的降本增效,计划在2030年前彻底裁撤超过15%的后台支持及企业职能岗位,涉及员工总数约8,000人。

这不是普通的经济性裁员,而是一场**“技术性替换”**。裁员的重灾区集中在人力资源、企业合规、内部审计及数据处理等流程密集型岗位。渣打CEO Bill Winters的论断极具冲击力:这些传统由中产阶级占据的“低附加值白领岗位”,将全面被AI自动化系统接管。

“这不仅是为了降低成本,”Winters在发布会上冷峻地表示,“这是为了在2028年将每位员工的创收能力提升20%,并将有形股本回报率(ROTE)推升至15%以上。”

范式大转移:从CapEx(投入)到ROI(回报)

长期以来,市场沉溺于微软、谷歌、Meta等云巨头(Hyperscalers)宣称的高达**7.25万亿美元($7.25 Trillion)**的AI资本支出预期中。在这种狂热下,华尔街给出了令人咋舌的估值:英特尔远期PE 71倍,AMD 31倍。

但5月19日的异动揭示了真相:

硬件的溃败: 高通暴跌近6%,AMD大跌5.7%。当30年期美债收益率破5%时,市场开始怀疑:如此巨额的硬件投入,真的能换回匹配的商业回报吗?

软件的突围: 与芯片股的血流成河相反,ServiceNow、Salesforce、CrowdStrike等B端软件巨头逆势上涨。

逻辑在于: 在高利率时代,企业购买昂贵的H100芯片是“负担”,但购买能帮自己裁掉8000名员工、优化利润表的AI软件则是“救命稻草”。AI的逻辑正从“疯狂基建”向“极致降本”转换。那些无法证明自己能帮客户省钱的AI,都将面临估值重估。

3. 被“K型”撕裂的美国梦:家得宝财报背后的消费真相

宏观数据的宏大叙事往往掩盖了微观世界的支离破碎。5月19日家得宝(Home Depot)的财报表现,为我们提供了一个剖析美国经济真相的绝佳样本。

“名义增长”与“实际萎缩”的数字游戏

家得宝第一季度营收418亿美元,每股收益3.43美元,双双超过华尔街预期。然而,其股价却在财报发布后应声下跌2.2%。这种“双重超预期”后的重挫,揭示了底层逻辑的崩塌。

4月份美国零售销售额名义增长0.5%,达到7571亿美元。但在通胀调整后,真相浮出水面:同期CPI环比涨幅为0.6%。这意味着,剔除物价上涨因素后,美国的实际零售销售额已经陷入负增长。

K型社会的冰冷现实

美国经济正在呈现出极端的“K型运行特征”:

K字上方: 高收入群体通过资产增值和高利率理财获利,消费能力依然坚挺。

K字下方: 3.8%的通胀率看似温和,但能源价格同比飙升17.9%,汽油价格暴涨28.4%(Brent原油报110.12美元/桶)。叠加逼近7%的抵押贷款利率,中低收入者的资产负债表已被彻底掏空。

家得宝面临的是一种“绝对冰冻”。由于房贷利率过高,现房所有者不愿换房,房屋流转率降至数十年低点。家得宝试图通过182.5亿美元天价收购SRS来寻找增长,但这种激进的杠杆并购在5%的利率环境下反噬了自身——其投入资本回报率(ROIC)已从31.3%滑落至25.4%。在资本的眼里,这不再是扩张,而是风险的堆积。

4. 半导体“去伪存真”:当5家公司撑起大盘51.6%的涨幅

今日美股半导体板块的剧烈震荡,本质上是一场筹码极度拥挤后的均值回归。

极端拥挤的“沙化”繁荣

数据统计显示,2026年标普500指数的涨幅中,有51.6%由英伟达、美光、博通、AMD、英特尔这5家公司贡献。其余495家公司仅仅是这一惊人涨幅背景板上的点缀。目前半导体行业市值占标普500的23%,这不仅超越了历史均值,更打破了2000年互联网泡沫破裂前的极限。

近期,费城半导体指数(SOX)与其200日均线的乖离率一度达到惊人的60%。5月19日的暴跌,是这种极端偏离后的暴力修复。

美光科技:周期顶部的低PE陷阱

美光(Micron)的表现最具戏剧性。尽管投行纷纷将目标价上调至800美元以上,尽管三星罢工预示着供给端断裂,美光却在5月19日放量大跌近6%。

在存储芯片领域,“周期顶部的低市盈率”往往是最大的陷阱。当市场感知到利率压力可能引发终端需求萎缩时,聪明的资金会抢在“利好出尽”前撤离。

达摩克利斯之剑:英伟达的前夜

全球资本市场的目光都聚焦在5月20日英伟达的财报上。目前其市值高达5.4万亿美元,股息率仅为可怜的0.02%。这份依靠极致成长性撑起的估值,在无风险利率破5%的背景下,如同一柄悬在半空的达摩克利斯之剑。

市场在恐惧:哪怕英伟达给出的业绩指引有万分之一的瑕疵,或者下游云巨头表露出一丝对CapEx增速的疲态,这根支撑标普500半壁江山的“核心阵眼”都可能引发全市场的崩盘。

5. A股投资者的“避风港”指南:寻找免疫高息的极致阿尔法

美股的动荡不仅是情绪的传染,更是资金流向的指引。在外部核心流动性虹吸的背景下,A股投资者必须摒弃过往的路径依赖。

核心映射逻辑与操作指引

红利低波:通胀护城河的绝对价值 布伦特原油高达110美元/桶,美国能源通胀顽固。在通胀高企、法币贬值的逻辑下,持有“上游资源”就是持有抵御风险的盔甲。煤炭、石油、战略有色金属等具备强自由现金流、高分红特质的板块,将持续承接从成长股中流出的避险资金。股息率5%-7%的红利资产,在5%的全球利息环境下,依然具有无可替代的防御价值。

国产替代:从“跟随”转向“独立安全” A股半导体不应再进行跟随纳斯达克的“拔估值”拔河游戏。真正的机会在于那些能解决“卡脖子”痛点的核心环节:CoWoS国产化路径、先进封装设备、以及HBM的国内突围。这是对抗地缘政治波动、寻求独立阿尔法的唯一路径。

B端软件爆发:拥抱“渣打效应” 渣打银行裁员8000人的案例告诉我们:AI的真正利润点在于帮企业省钱。A股中拥有深厚行业Know-how的金融IT、企业级ERP服务商,正在迎来数字化降本增效的订单爆发期。这种能提供清晰ROI的应用端逻辑,将成为替代硬件内卷的新主线。

风险警示:规避“三高”幻象

投资者必须坚决执行避坑动作:规避高杠杆、高估值、高消费敏感度的资产。特别是那些过度依赖北美低端消费出口、且缺乏硬核业绩支撑的“伪科技”企业。在利率之剑面前,任何讲不通现金流的故事都是幻觉。

结语:在周期的轮回中保持冷静

2026年5月19日,是全球利率中枢不可逆上移的确认点,也是AI投资从“浪漫主义”向“现实主义”的分水岭。

作为宏观策略师,我时常感怀于金融数据的冷酷,亦忧心于这种冷酷背后对社会结构的重塑。当渣打银行的AI系统取代了八千名兢兢业业的职员,当7%的利率冻结了无数个美国家庭的换房梦想,我们正处在一个旧锚点断裂、新锚点重塑的剧痛期。

在这个时代,估值的锚不再是“市梦率”,而是扎扎实实的“现金流”与“降本效率”。

最后思考: 当AI不再仅仅是股市的“兴奋剂”,而是真正开始大规模重塑社会分工、削减数以万计的中产岗位时,你的个人资产负债表与职业护城河,真的准备好迎接这场地心引力引发的剧变了吗?