7

7 0

0

1. 引言:两场峰会,两种逻辑的正面交锋

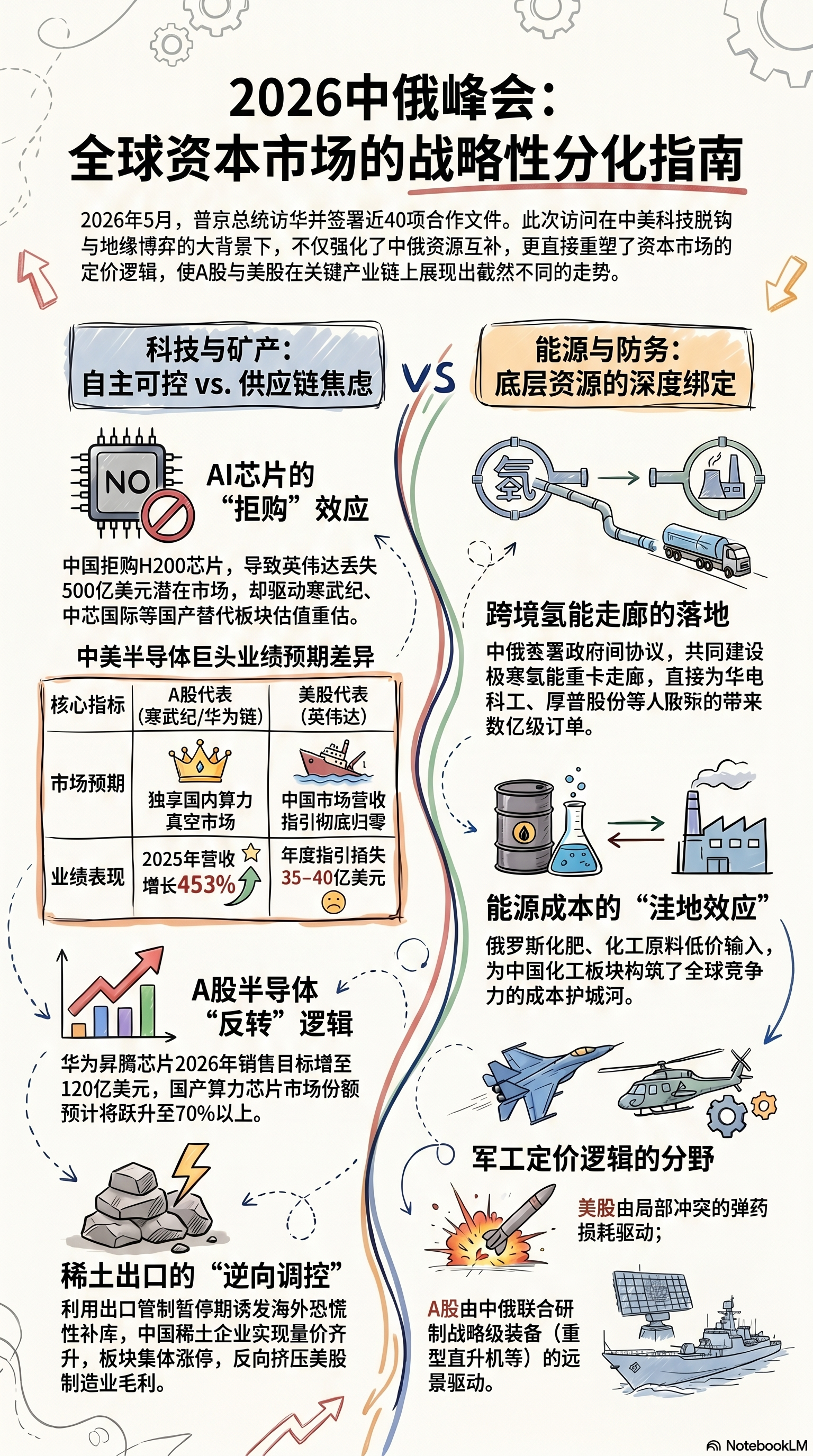

2026年5月,全球地缘政治与资本市场的罗盘在短短三周内经历了两次剧烈的磁极翻转。这种烈度在过去十年的宏观史中实属罕见。

月初,美国总统特朗普结束了其备受瞩目的36小时“闪电式”访华。那是一场充满了技术封锁谈判、有条件让步预期以及典型商人式博弈的博弈场。华尔街的交易员们曾在那一刻屏住呼吸,试图在中美“零和博弈”的裂缝中寻找一丝丝名为“脱钩缓冲”的套利空间。

然而,仅仅两周后,5月19日至20日,俄罗斯总统普京开启了他的第25次访华之旅。如果说特朗普的访问是“试探与遏制”,那么普京的这次国事访问则是一场关于“深度缝合”的视觉盛宴。39名核心要员组成的“饱和式”代表团——其中包括5位副总理、8位核心内阁部长(外交、农业、交通、财政、经济发展等),以及俄罗斯央行行长纳比乌林娜和石油、天然气工业巨头负责人——这一规模空前的配置,向全球资本市场传递了一个冷峻而明确的信号:欧亚大陆的资源、技术与资本正在进行一场去美元化体系下的“底层供应链绑定”。

作为高级投资者,我们必须意识到:全球定价体系正在发生不可逆转的分裂。当美中在技术天花板上激烈厮杀时,中俄正在资源护城河的深处加固地基。这场地缘政治的底层逻辑重构,正在精准地重塑A股与美股的风险溢价(ERP)与估值锚点。

2. 核心观点一:英伟达H200的“折戟”与中国算力主权的闭环

在特朗普访华期间,一个极具戏剧性的细节曾让全球半导体板块的波动率飙升:英伟达(Nvidia)CEO黄仁勋在代表团停靠阿拉斯加加油的最后一刻被“拎”上了飞机。这一幕被市场解读为高端AI芯片出口“破冰”的巅峰信号。

2.1 情绪的陷阱:先跌后涨的V型反转

当时,A股市场陷入了一场典型的“反射性恐慌”。市场最初的逻辑极其粗放:如果性能卓越且拥有CUDA生态护城河的H200实现“有条件放行”,那么国产AI芯片(如华为昇腾、寒武纪)刚刚通过“备胎转正”建立起的脆弱生态壁垒将被瞬间击穿。这种逻辑导致本土AI芯片板块遭遇短期大幅杀跌。

然而,只有极少数敏锐的宏观策略师捕捉到了机会:下游的AI服务器PCB专用设备龙头,如大族数控(301200.SZ),在设计端哀鸿遍野时逆势暴涨。其底层定价逻辑在于:无论谁提供芯片,算力基础设施的扩产是确定的,H200的放行预期直接拉升了服务器PCB和FC-BGA载板的资本开支预期。但这仅仅是这场V型反转的序章。

2.2 事实的真相:主权底线与“侮辱性条件”

随着峰会细节披露,特朗普证实中国已明确拒绝采购H200。这并非简单的商业决策,而是对美方开出的“侮辱性条件”的断然回应。美方要求的出口框架堪称行政敲诈:每笔交易25%的销售额需上缴美国财政部(地缘政治抽税),且芯片运抵中国前必须在美国领土内经过第三方检验。

这种将技术产品转化为“电子锁链”的行为,彻底断绝了中国企业对美系高端芯片的最后一丝幻想。阿里、腾讯、字节等巨头迅速撤单,转而将数百亿元人民币的预算悉数投向国产阵营。

2.3 深度分析:国产算力从“替代逻辑”转向“成长溢价”

对于美股,英伟达在780亿美元的年度指引中,不得不将中国市场的H200营收预估彻底归零,这意味着每年35亿至40亿美元的确定性净利润凭空消失。更严峻的是,黄仁勋预期的“500亿美元长期在华机会”正在化为泡影,英伟达的估值天花板遭遇了地缘政治的物理阻隔。

反观A股,这标志着中国“算力主权”闭环的正式确立。**寒武纪(688256.SH)**作为最纯粹的算力标的,其2025年财报已给出有力印证:营收达64.97亿元,同比猛增453%,实现上市八年来首次扭亏为盈(净利20.59亿元)。华为昇腾910B则计划在2026年挑战120亿美元的销售目标。当算力不再受制于外部的“长臂管辖”,这些企业正从“备胎”转变为具备长期“估值重塑(Re-rating)”潜力的国家战略资产。

3. 核心观点二:稀土“限时放开”的战略收割——从吉隆坡共识看供应链博弈

如果说半导体博弈展示了中国的防御韧性,那么2026年4月底中国对稀土出口管制的“限时暂停”,则展示了中国在关键矿产定价权上的高超操盘。

3.1 逻辑拆解:这不是让步,是精准的“量价齐升”收割

2026年4月底,基于吉隆坡经贸磋商,中国宣布暂停实施稀土出口管制至2026年11月10日。西方媒体一度欢呼其为“贸易让步”,但4月29日A股稀土板块集体涨停的走势,无情地嘲讽了这种浅薄。

这就是我常说的“堰塞湖效应”下的精准收割。过去一年的管制已经让全球稀土库存处于枯竭边缘,价格维持在高位。此次放开仅为期一年,这在本质上向海外军工巨头(如洛克希德·马丁)和新能源巨头(如特斯拉)发出了“最后通牒”。为了对冲2026年11月后可能再次降临的断供风险,海外客户被迫在这一年内进行恐慌性、饱和式的补库存。

3.2 业绩爆发:龙头企业的资产重估

中国稀土(000831.SZ)作为整合后的巨无霸,其2026年Q1归母净利润同比暴增90.8%。这种业绩爆发并非来自市场回暖,而是来自在全球价格高点将积压库存迅速变现。

更值得注意的是,这种战略紧缺性正在传导至废料端。由于原生矿石受控,稀土废料回收市场的经济价值正在重估。目前,**废料镨钕(注意并非原金属)**的含税价格已冲向770元/公斤,废料镝更达到1320元/公斤。这意味着相关回收产业链的毛利率正在经历一次结构性的飞跃。

对美股而言,这种“限时放开”反而是最沉重的打击。它迫使西方国家必须在这一年内,投入数千亿美元的沉没资本去建设那些高成本、低效率的本土替代供应链。这种长期的资本开支黑洞,将严重拖累美股硬件制造企业的长期自由现金流(FCF)。

4. 核心观点三:跨境氢能走廊——A股能源板块的“寒区红利”

2026年5月中俄峰会的另一项重磅成果,是“中俄跨境氢能走廊”从企业谅解备忘录升级为正式的政府间协议。这不仅是一项基建工程,更是中俄在新能源标准领域对欧美的联手“将门”。

4.1 技术护城河:极寒场景下的标准输出

该项目计划在黑龙江至俄罗斯远东地区建设庞大的氢能重卡网络,并对接“西伯利亚力量2号”管线预留输氢接口。这种布局的睿智之处在于:它利用俄罗斯廉价的天然气制蓝氢,配合中国领先的氢能装备,在极寒环境下建立了一套完全独立于西方体系的技术标准。

4.2 重点企业深度挖掘

华电科工(601226.SH): 这是我在此次峰会中最看好的标的。作为央企中罕见的氢能全链条平台,其自研的3300Nm³/h碱性电解槽和500Nm³/h PEM电解槽,在极寒适应性上具备无可比拟的竞争壁垒。凭借在大规模新能源制氢项目上的交付经验,华电科工有望在走廊建设中获取单座5-10亿元的EPC订单。据测算,首批落地项目将为其带来15-30亿元的增量营收,其估值逻辑正从传统电力工程向“高端能源装备”切换。

厚普股份(300471.SZ): 国内加氢站设备龙头,在边境高压力、极低温环境下的加氢机与隔膜压缩机领域拥有极高市占率。

通过本币结算,这条绿色能源走廊彻底规避了美元体系的金融脱钩风险,为中国能源安全构建了除马六甲海峡之外的第二条“安全生命线”。

5. 核心观点四:俄罗斯原材料的“成本洼地”效应

地缘政治冲突最大的副作用是通胀,但对中国制造业而言,中俄关系的深度绑定反而创造了一个独特的“成本避风港”。

5.1 发改委149号文件与“成本防弹衣”

根据《关于做好2026年化肥保供稳价工作的通知》(发改经贸〔2026〕149号),中国正在通过制度化安排,确保俄罗斯的钾肥、硫磺等战略原料能够以“优先靠港、定向供应”的方式进入中国。2026年一季度,俄罗斯对华石油供应量暴增35%,这意味着A股化工企业正享受着全球最低廉的能源与原料组合。

5.2 全球竞争力的“代差级”优势

我们可以通过以下对比清晰地看到地缘政治带来的成本错位:

原材料获取:

欧洲化工巨头(如巴斯夫): 供应链因制裁断裂,不得不依赖昂贵的国际现货和美系LNG。

A股化工龙头: 享受俄罗斯钾肥、硫磺的定向优惠供应,通过管线直达,规避海运波动。

能源成本:

欧洲化工巨头: 天然气价格高企导致产能被迫关停,利润严重侵蚀。

A股化工龙头: 极低成本的俄油、俄气直接转化为成本优势,开工率维持高位。

全球市场争夺:

欧洲化工巨头: 市场份额不断萎缩,面临“去工业化”危机。

A股化工龙头: 利用代差级成本优势,在巴西、印度等农业大国迅速抢占原本属于欧洲巨头的份额。

这种地缘红利直接导致了A股化工板块在面对全球通胀时,展现出了极强的盈利弹性。这不再是简单的周期性复苏,而是供应链重塑带来的结构性扩张。

6. 核心观点五:军工板块的定价分野——消耗逻辑 vs. 战略威慑逻辑

2026年上半年的防务市场,完美展示了资本在“局部热战”与“大国对垒”之间截然不同的定价锚点。

6.1 美股视角:通胀侵蚀下的“消耗逻辑”

受中东及欧洲冲突驱动,洛克希德·马丁等美股军工巨头股价一度飙升。但这种增长是“带毒”的。由于全球铝市场面临300万吨的结构性缺口,铝价被推高至5,350美元/吨的历史极值。加之中国稀土管制的达摩克利斯之剑高悬,美股军工企业正面临严重的“订单过剩、产能不足、成本爆炸”困境。

6.2 A股视角:大国协作下的“战略重塑”

反观A股,军工板块的逻辑正在发生从“资产注入”到“战略实业”的深刻转变。中俄《加强全球战略稳定的联合声明》明确了两国在重型直升机、远程宽体客机(CR929后继机型)、反导系统及网络安全领域的全面协作。

中航西飞、中直股份等核心企业,正通过吸收俄罗斯深厚的空气动力学底蕴,结合中国领先的电子航电技术,加速战略装备的交付。这种定价逻辑不再依赖于局部的弹药消耗,而是基于大国战略拒止下的“确定性国防开支预算”。对于高级投资者而言,这种确定性才是最具稀缺性的溢价来源。

7. 结语:全球定价体系的彻底分裂与历史性机遇

2026年5月的中俄峰会,绝非一次简单的外交秀。它是全球资源禀赋、技术标准与资本流动在面临地缘政治巨震时的一次“全面缝合”。

当前的全球资本博弈已经演变为“国家意志”与“产业链安全”的较量。中美之间的技术战,反而倒逼中国本土企业完成了从无到有的算力生态孵化;中俄之间的能源与原材料深度绑定,则为中国制造提供了对抗全球通胀的“强力屏障”。

最后的思考题: 在这种去美元化、本币结算体系不断扩张的新常态下,传统的估值模型是否已经失效?当一个企业不仅拥有技术优势,更拥有“地缘保护伞”提供的低廉成本与确定性市场时,它是否应该获得所谓的**“长臂估值溢价(Long-arm Valuation Premium)”**?

在这一场历史性的定价权迁移中,能够深度嵌合“中俄循环网络”的企业,其护城河将变得前所未有的深邃。而那些依然依赖单一脆弱供应链、且在技术天花板上左右为难的企业,或许正面临着估值崩坍的开始。在这场大变局中,资本不再仅仅是逐利的,它更是带有主权烙印的。只有身处安全护城河内的资产,才真正拥有无限的天花板。