9

9 0

0

Agentic AI 纪元开启:5.20 市场大逆转背后的冷思考与 A 股终极指南

1. 引言:在剧震中捕捉未来的脉搏

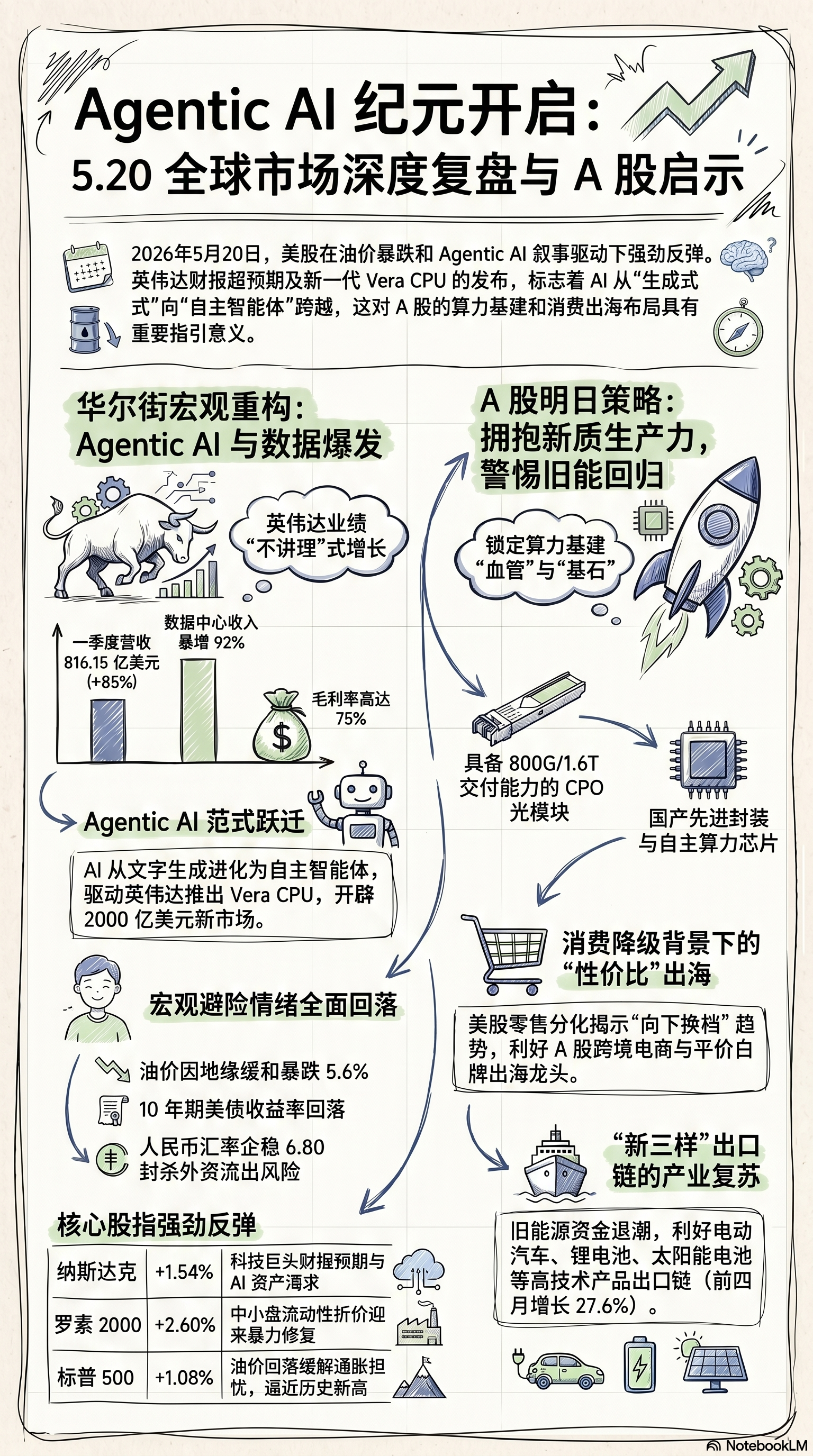

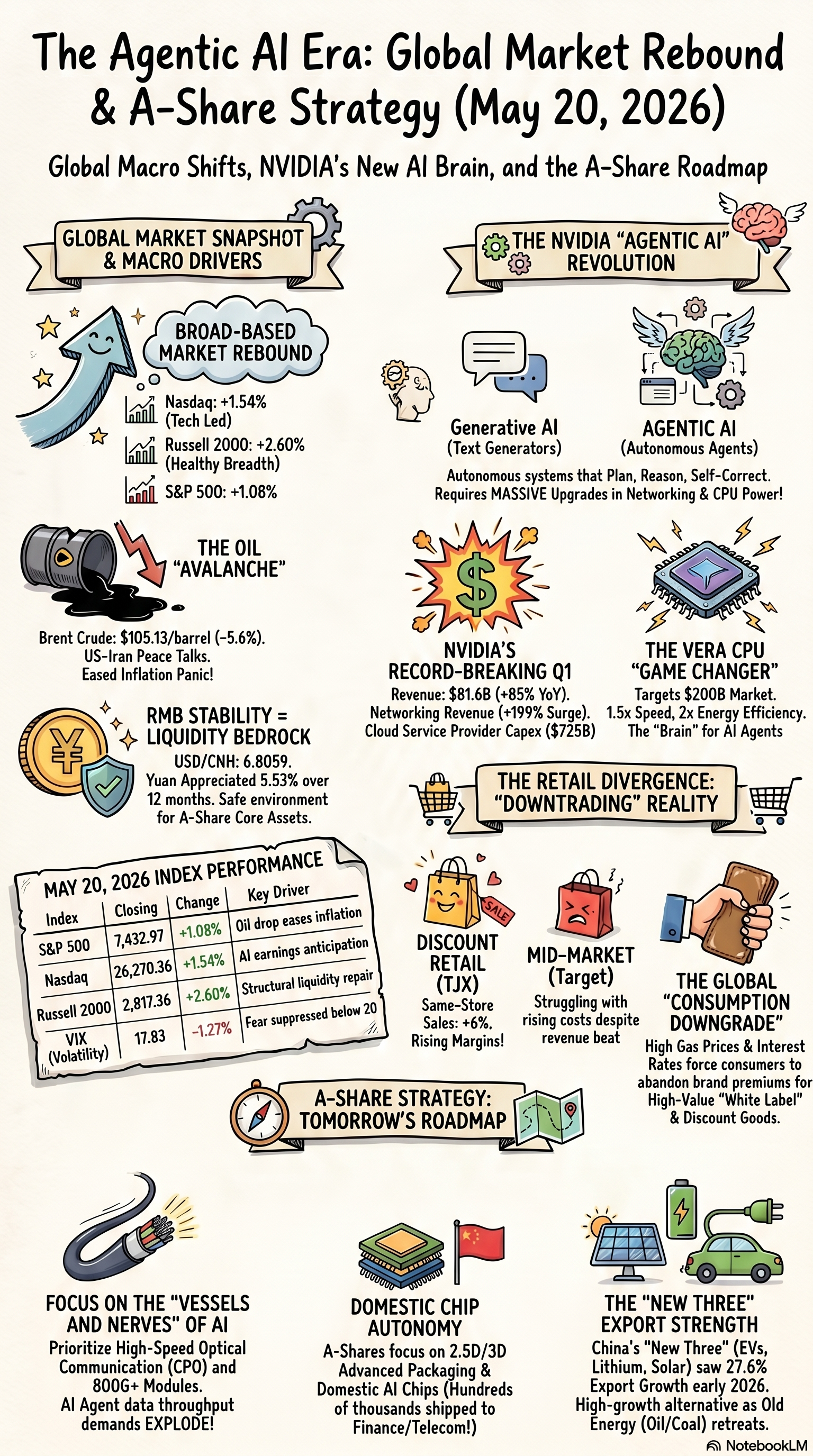

2026 年 5 月 20 日,全球金融市场见证了一场足以载入史册的“V 型”大逆转。在经历了连续数日地缘政治阴霾与宏观利率高企的双重压制后,美股三大股指在日内上演了惊心动魄的绝地反击:纳斯达克综合指数大涨 1.54%,收于 26,270.36 点;罗素 2000 指数更是暴力拉升 2.60%,释放出极其强烈的风险偏好回归信号。

作为长期观察全球宏观流动的策略分析师,我始终强调:市场的每一次剧震都是对旧逻辑的清算与对新秩序的洗礼。在表面的反弹之下,核心数据透露出极其冷静的机构底色。衡量市场恐慌情绪的 VIX 指数日内非但没有因反弹而剧烈波动,反而微跌 1.27%,报收于 17.83。在当前中东局势波谲云诡、通胀预期高度分化的环境下,VIX 指数能死死压制在 20 这一“心理生死线”下方,清晰地向全球投资者传递了一个信号:华尔街机构主力并未陷入恐慌,底层流动性支撑极其坚韧。

然而,我们必须深刻追问:这场反弹究竟是超跌后的技术性“回光返照”,还是由 Agentic AI 引发的长期增长逻辑的范式重塑?是在油价雪崩后的短期喘息,还是在新任美联储主席凯文·沃什(Kevin Warsh)铁腕政策下的战略调仓?当 A 股成交额爆发出 2.98 万亿元的天量,我们又该如何在不确定性的迷雾中,重新定义属于这个时代的“核心资产”?

2. 核心洞察一:Agentic AI——从“对话框”到“自主智能体”的范式跃迁

如果说 2024-2025 年是 Generative AI(生成式 AI)的探索期,那么 2026 年 5 月 20 日便是 Agentic AI(代理型人工智能)纪元的正式确立。当前,人工智能技术正经历一场从“文字生成器”向“自主决策体”的惊人跃迁。

2.1 击碎“算力见顶论”的物理逻辑

长期以来,市场一直担忧 AI 算力需求会随着大语言模型(LLM)训练的收敛而触及天花板。然而,Agentic AI 的崛起彻底击碎了这一浅薄论调。不同于生成式 AI 仅负责简单的知识检索与文本补全,Agentic AI 具备自主规划任务、多步骤逻辑推理、自动调用外部工具并进行自我纠错的能力。

这意味着,AI 的需求重点已从单次的推理计算转向了持续性的、高频互动的系统性作业。在这种范式下,硬件需求发生了质的变化:

从单一 GPU 转向系统级集群(System-level Cluster): Agentic AI 需要在极短的时间内完成复杂任务的拆解与多智能体协作,这要求数据中心必须具备极高带宽、极低延迟的互联网络,以彻底打通计算孤岛。

资本开支的“暴力扩张”: 云服务巨头(Hyperscalers)如微软、亚马逊等在今年抛出了高达 7250 亿美元的资本开支计划,同比增长 77%。这种前所未有的投入并非盲目,而是基于 Agentic AI 能够大幅缩短生产环节、直接创造产出的真实预期。

2.2 “计算力即利润”的哲学底座

英伟达创始人黄仁勋在财报电话会议上的那句断言,已成为全球资本定价的新圣经:

“计算力就是收入,计算力就是利润(Compute is revenues. Compute is profit)。”

这不仅仅是硬件商的狂言,更是对 Agentic AI 时代商业模式的精准概括。当 AI 能够自主从事高价值生产活动时,每一份投入的算力都将转化为直接的财务回报,这种确定性正是当前全球资金向头部科技资产疯狂抱团的底层逻辑。

3. 核心洞察二:英伟达的“二次进化”——Vera CPU 开启的 2000 亿美金新战场

在 5 月 20 日美股盘后,英伟达(NVIDIA)发布的 2027 财年 Q1 财报,再次向世界展示了其作为 AI 时代“造物主”的恐怖统治力。

3.1 击穿最乐观预期的财务实绩

英伟达不仅营收与利润增速双双“开挂”,更在毛利层面维持了 75% 这一堪比顶尖软件公司的水准。

3.2 NVIDIA Vera CPU:从“肌肉”到“指挥官”

英伟达真正的野心,在于其新推出的 NVIDIA Vera CPU。在 Agentic AI 架构中,复杂的任务拆解与 I/O 调度需要更强性能的 CPU 来充当“指挥官”。

通过采用定制的 Arm 架构,Vera CPU 实现了对传统 x86 架构的降维打击:

性能跨越: 单核速度快 1.5 倍,能效高 2 倍,机架密度提升 4 倍。

战略合围: 英伟达通过“CPU+GPU+网络+存储”构建的全栈式系统级垄断,直接切入了原本由 Intel 和 AMD 统治的 2000 亿美元潜在市场(TAM)。

业绩兑现: CFO Colette Kress 透露,仅 CPU 业务今年就有望贡献近 200 亿美元的预见性收入。这标志着英伟达已完成从“显卡商”到“算力操作系统”的全面蜕变。

4. 核心洞察三:宏观迷局——油价“雪崩”与债市“熊市陡峭化”的博弈

尽管科技板块如火如荼,但 5 月 20 日的宏观盘面却透出一种极其危险的撕裂感。

4.1 油价雪崩的真相

日内,WTI 原油暴跌 6% 至 97.40 美元/桶,布伦特原油亦砸穿 105 美元关口。表面上的导火索是美伊关于“30 天停火意向协议”的谈判利好,但更深层的杀招来自于 API 库存数据:美国至 5 月 15 日当周 API 原油库存意外大幅增加 911 万桶,远超预期的减少 336.1 万桶。这种供需平衡的突发性逆转,迅速抽离了通胀溢价,为风险资产提供了宝贵的喘息窗口。

4.2 凯文·沃什的“异议地图”与熊市陡峭化

然而,美债市场的反应令人不安。30 年期美债收益率一度触及 5.20%,创下 2007 年以来新高。

新任美联储主席凯文·沃什(Kevin Warsh)的政策底色被市场定义为“缩表鹰派,利率灵活派”。在 5 月 20 日公布的 FOMC 纪要中,出现了自 1992 年以来罕见的四位委员反对票。沃什倾向于参考 截尾平均(Trimmed-mean)通胀指标,而非受单一能源价格波动影响剧烈的核心 PCE,并强烈主张加速缩减 6.7 万亿美元的资产负债表。

这种短端利率受通胀降温预期回落、长端利率受长期结构性通胀(逆全球化、能源转型成本)担忧而飙升的“熊市陡峭化(Bear Steepening)”曲线,说明全球债市正在为一个“高利率长期化(Higher for Longer)”的时代重新定价。这把达摩克利斯之剑依然悬在所有高杠杆、无现金流的资产头顶。

5. 核心洞察四:消费残忍真相——塔吉特与 TJX 的“冰火两重天”

零售巨头的财报揭示了全球中产阶级最真实的资产负债表窘境。

5.1 人文关怀视角下的“向下降级(Downtrading)”

在全美汽油均价同比飙升 43%(达 4.56 美元/加仑)的重压下,曾经体面的中产阶级正被迫通过削减可选消费来维持生计。这种“向下降级”不仅是消费习惯的改变,更是家庭资产净值受通胀侵蚀后的防御性收缩。

5.2 零售业的幸存者游戏

Target (塔吉特): 尽管 EPS 表面超预期,但因 SG&A(销售与行政)费用激增侵蚀利润,股价盘前重挫约 4.9%。这反映了传统零售商在成本刚性上涨与购买力萎缩夹击下的疲态。

TJX (折扣零售龙头): 与之相反,TJX 凭借强大的尾货买手团队和“寻宝式(Treasure hunt)”低价购物体验,毛利逆势扩张至 31.3%,股价大涨。资金流向证明:在这个时代,**“极致性价比”**是唯一的护城河。

6. 核心洞察五:A 股的“新质生产力”觉醒——2.98 万亿天量成交后的逻辑重构

5 月 20 日,A 股两市成交额爆发出 2.98 万亿元 的历史性天量。这绝非散户的跟风,而是大资金在外部流动性环境缓和(USD/CNH 企稳于 6.80 附近)后,对“新质生产力”进行的一次战略性重仓。

6.1 光进铜退:CPO 板块的确定性

在第二十一届“中国光谷”博览会上,国内厂商展出的 12.8T XPO 光模块 代表了全球光通信的最高水准。由于 Agentic AI 对超低延迟的苛刻要求,传统铜线互联已达物理极限,“光进铜退”已成算力基建中最确定的长板。

6.2 自主算力:从概念到“业绩兑现”

国产 AI 芯片不再只是主题炒作。国内某自研 “真武系列(Zhenwu Series)” AI 芯片,在电信、金融等领域的累计出货量已达数十万片,并正式进入业绩回馈期。随着国内 DRAM 存储龙头 IPO 进程加速,国产算力产业链正在经历历史性的“戴维斯双击”。

6.3 风险预警:均值回归的必然性

投资者应保持冷静,坚决规避以下板块:

旧能源: 受地缘缓和冲击,油气及煤炭板块面临剧烈均值回归。

伪科技: 缺乏核心自研能力、仅靠蹭大模型概念的边缘标的,将在季报大考中被无情抛弃。

7. 核心洞察六:盈利的“马太效应”——民企与国企的深度分化

长江商学院(CKGSB)2026 Q1 调查数据揭示了 A 股内部令人心惊的结构性真相:

新质生产力(民营创新驱动企业): 利润同比强劲增长 22.5%。

旧经济(传统国企): 利润下滑 14.5%。

这意味着,所谓的“牛市”已经演化为“极致的结构性牛市”。增量资金正以前所未有的坚决,从依赖垄断溢价和旧有债务逻辑的板块撤出,大举涌向具备全球竞争力的硬核科技标的。

8. 结语:站在历史的奇点

我们正处于一个波澜壮阔的时代奇点。Agentic AI 的诞生,不仅是一场技术革命,更是一次生产关系的重组。当 AI 智能体开始自主创造价值,当全球消费不可逆地转向平价,当算力主权等同于国家安全,旧有的资产定价模型正在土崩瓦解。

在“流动性充沛但结构极端撕裂”的博弈中,投资者需要重新审视自己的持仓:你手中的“核心资产”,究竟是依托旧周期的残存红利,还是顺应 Agentic AI 巨轮的破浪前行?在这个时代,选择比努力重要,而洞察比选择更重要。

思考题: 在一个计算力即利润的时代,你的资产负债表是否具备足够的“算力含金量”?