11

11 0

0

1. 引言:V型反转背后的深层焦虑

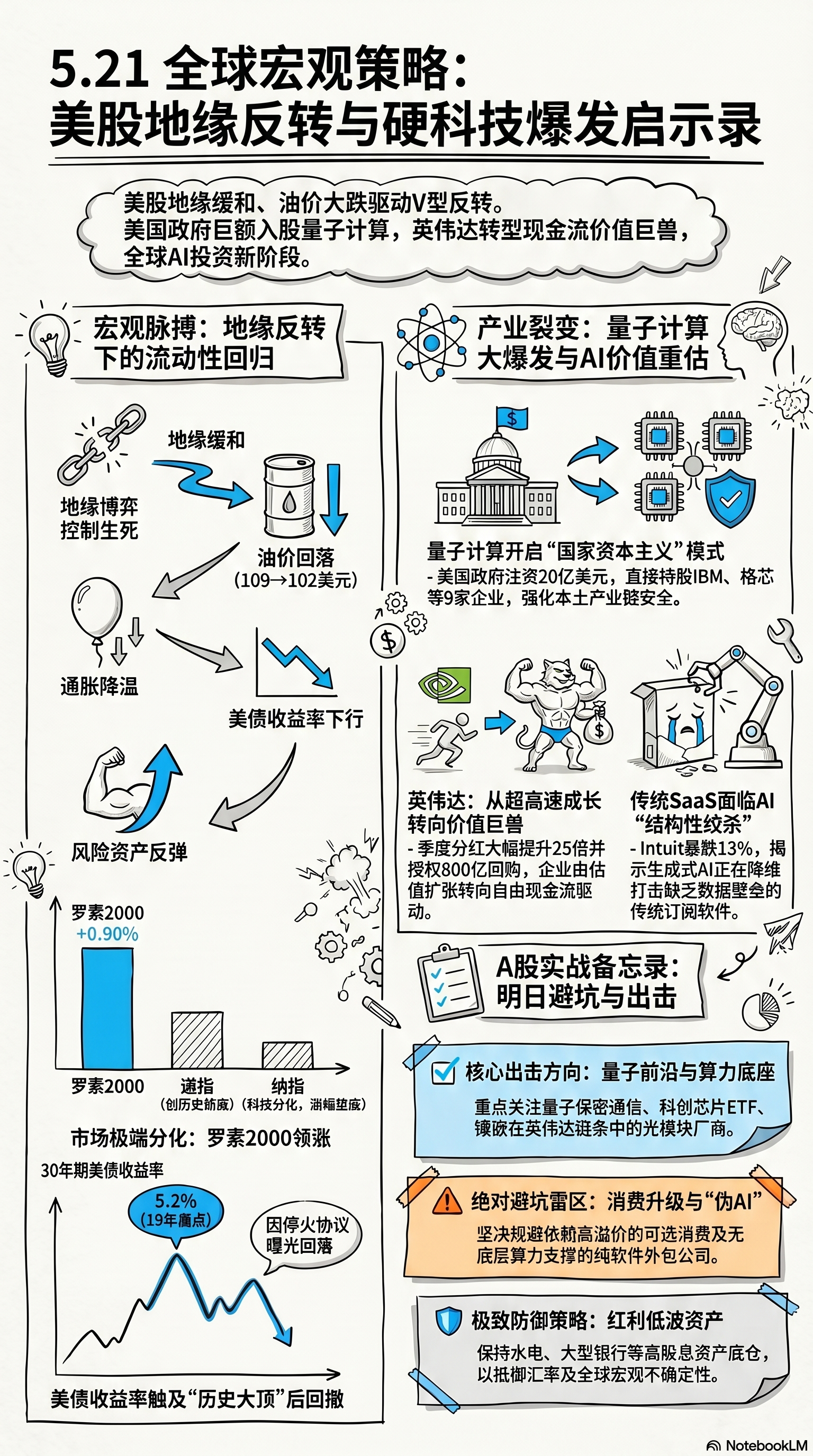

2026年5月21日,美股市场为全球投资者上演了一场足以载入金融教科书的惊心动魄“过山车”大戏。开盘时,地缘政治的阴霾一度让标普500指数陷入自由落体,原油狂飙、债市崩盘的恐惧让交易厅里充斥着沉闷的喘息。然而,就在恐慌情绪即将失控之际,市场却在午后走出了一道极其标准的“深V”曲线。

最终,道琼斯工业平均指数报收50,285.66点,涨幅0.55%,刷新历史新高;标普500指数报收7,445.72点,距离上周创下的历史巅峰仅一步之遥。反映市场恐慌情绪的“晴雨表”VIX指数,在盘中冲高至17.87的警戒水位后,随着避险资金的获利了结迅速撤退,回落至16.76。

表面上看,这是一场多头在绝地反击后的完胜,但作为深耕全球宏观策略的观察者,我必须提醒各位:指数的繁荣正掩盖着底层逻辑的永久性断裂。今日的V型反转并非普通的技术性修正,而是一场由国家意志、科技估值范式转换以及全球消费降级叙事共同交织而成的资本重构。在波澜不惊的收盘价背后,旧的秩序正在瓦解,新的“国家资本主义”逻辑正在野蛮生长。

2. 量子计算的“国家资本主义”时刻 —— 20亿美元的核武级溢出

在今日盘面上,最令华尔街侧目的板块并非AI算力,而是集体爆发出史诗级逼空行情的量子计算领域。这种狂热并非源于某种物理学原理的突破,而是美国政府向全球宣告了其在尖端技术领域彻底转向“国家资本主义”的意志。

受此刺激,整个量子板块陷入了狂欢:D-Wave Quantum(QBTS)暴涨33.26%,Infleqtion(INFQ)飙升31.44%,Rigetti Computing(RGTI)狂涨30.63%。甚至连为其代工的半导体代工厂格芯(GlobalFoundries)也借势拉升14.92%。更惊人的是,Infleqtion单日成交量达到了其三个月平均水平的889倍。

这种疯狂背后的核心驱动力,是美国政府通过《芯片与科学法案》(CHIPS and Science Act)直接介入量子供应链的“核弹级”政策。

政策细节:国家意志定价的回归 特朗普政府宣布将向9家量子计算公司注资20亿美元。这绝非传统的行政补贴,而是美国政府直接获取股权(Equity Stakes)的非同寻常之举。根据Infleqtion签署的意向书,美国政府将以15%的折扣价格,直接获取该公司价值1亿美元的股权。此外,IBM将获得10亿美元拨款,用于建立全球首个“纯量子芯片代工厂(Pure-play quantum foundry)”。

深度二阶逻辑: 这标志着华尔街曾经信奉的“自由市场定价”在战略科技领域正式退场,取而代之的是“国家意志定价”。在量子计算这一被视为下一代计算革命圣杯、具备瓦解现有加密体系能力的领域,美国政府不惜亲自充当风险投资人(VC)。

其战略动机极其露骨:根据智库MERICS等机构的持续监测,中国在量子通信和长程量子密钥分发领域已具备长期领先优势。为了对冲这一威胁,白宫正在以前所未有的财政穿透力,人为地为本土企业建立“估值护城河”。这种“举国体制”的复刻,将使这些长期亏损的量子初创公司获得无尽的政府信用背书,其资产负债表从本质上获得了国家防御属性。

A股映射与实战思考: 美国对量子科技的“国家级注资”必将倒逼国内“自主可控”政策进一步加码。投资者应摒弃纯粹的题材炒作思维,转向关注量子保密通信(QKD)基础设施这一“必选安全支出”。这与当年的“东数西算”逻辑异曲同工,是国家安全逻辑下的基建。A股中具备“央国企背景+硬科技属性”的标的,如中国电信等已先行布局量子龙头的企业,将迎来类似美股的估值重塑(Re-rating)。

3. 英伟达的身份危机 —— 从“超高速成长”到“现金流巨兽”的成人礼

今日盘后,全球资本定价之锚——英伟达(NVDA)发布了2027财年Q1财报。尽管业绩数据足以令任何一家世界500强公司汗颜,但股价在盘后的反直觉波动,却宣告了一个时代的终结。

英伟达在发布炸裂业绩后股价不涨反跌,折射出市场深层的“预期即底线”焦虑。正如分析师Jay Goldberg所言:“英伟达本身就是门槛。”当一家公司市值已透支了未来数年的无暇增长,任何“意料之内的惊喜”都只是平庸。

更具杀伤力的“二阶怀疑”:营收内循环? 机构投资者开始对英伟达的“循环收入(Circular Revenue)”模式产生警惕。英伟达近年来利用高额利润频繁入股AI初创企业,而这些企业拿到融资后的第一件事就是购买英伟达的GPU。这种“左手倒右手”的逻辑虽然在财务准则上合规,却引发了对营收长期质量和真实下游需求的担忧。

价值逻辑转换:成长股的“成人礼” 英伟达宣布上调分红25倍并启动800亿美元回购,这是一个标志性的宏观转折点。在企业金融学中,当一家科技公司开始如此慷慨地返还现金,意味着其边际投资收益率(ROI)已难以维持早期的疯狂扩张。英伟达正在从市盈率(P/E)驱动的成长神话,转型为依靠自由现金流(FCF)收益率支撑的价值股。这标志着AI芯片赛道从“大航海时代”进入了“殖民治理时代”。

4. 沃尔玛的警告 —— 隐藏在财报里的“中产阶级降级”真相

在科技狂欢的喧嚣外,传统零售巨头沃尔玛(Walmart)暴跌7.3%的走势,为美国实体经济敲响了警钟。

虽然沃尔玛营收1777.5亿美元表现稳健,但管理层揭示的微观细节极其冷酷:营收增长的核心动力并非利润丰厚的电子产品或高档服饰,而是利润率极低的食品杂货和生活必需品。更令人警惕的是,管理层观察到大量高收入人群(High-earners)开始涌入沃尔玛寻找廉价替代品,这种“消费降级(Trading down)”趋势正席卷全美。

宏观引力:19年来的历史顶峰 今日30年期美债收益率一度触及5.2%的历史巅峰,这是自2007年以来的最高水平。高企的长端利率像一柄利刃,正在割裂美国中产阶级的资产负债表。当汽油价格与还贷压力双重压顶,即便是最坚韧的消费者也开始展现出“口红效应”——放弃大件开支,转向极致性价比。

A股启示: 投资者必须立刻审查持仓,坚决规避依赖品牌溢价的“伪升级”消费股(如高端白酒、高溢价医美)。在全球共振的“平替经济”下,应寻找具备“成本杀手”属性的零食量贩链条,以及如Temu/Shein逻辑下的跨境平价电商。

5. SaaS行业的“结构性绞杀” —— AI智能体正在摧毁订阅模式

如果说沃尔玛揭示了实体衰退,那么税务软件巨头Intuit日内近20%的暴跌,则为传统软件行业刻下了墓志铭。

Intuit不仅给出了疲软的指引,更宣布了高达17%的裁员规模。这并非单一公司的经营失误,而是Agentic AI(智能体AI)对传统SaaS订阅模式的“结构性绞杀”。

死亡逻辑:从“人机协作”到“自主输出” 传统SaaS的核心逻辑是“流程数字化+按坐席收费”。然而,当AI智能体能够自主完成税务审计、财务报表生成等闭环工作时,企业不再需要为海量的软件账户付费。AI正在从“工具”进化为“劳动力替身”,这导致依赖订阅费生存的软件商护城河一夜之间坍塌。

实战警示: A股计算机板块的“伪AI”水分必须挤干。缺乏核心行业数据壁垒、仅做流程搬运的公司将面临灭顶之灾。唯有真正能将AI转化为实际生产力的垂直领域龙头,才具备从废墟中重生的资格。

6. 地缘政治的“速效救心丸” —— 油价与美债的生死纠缠

今日美股之所以能完成V型反转,全因一颗地缘政治释放的“速效救心丸”。

早盘,受伊朗局势紧张影响,布伦特原油一度冲破109美元关口,引发了通胀二次爆发的极端焦虑。这种情绪推动10年期美债收益率狂飙至4.63%。然而,随着午后“伊和谈出现转机”的消息传来,油价瞬间“蹦极”坠落至102.58美元。

宏观传导链的物理学: 这种波动再次验证了当前的宏观铁律:地缘博弈控制油价 \rightarrow 油价决定通胀预期 \rightarrow 通胀决定30年期美债这一“流动性黑洞”的引力强度。当长端利率回落,被勒住脖子的中小盘股(罗素2000涨0.90%)和燃油敏感型航空股(美国航空大涨4.9%)才获得了短暂的喘息空间。

7. 实战备忘录:明日A股开盘的操作逻辑

基于对美股底层逻辑的深度解剖,为A股投资者制定如下行动清单:

三大决绝避坑区

弱壁垒SaaS与“软”科技:Intuit的崩盘是前车之鉴,规避无垂直数据主权的纯软件外包或授权商。

高外需非必需品:沃尔玛的数据预示着美国需求结构的崩坏,警惕出口占比高且溢价虚高的代工厂。

涨幅透支的“伪AI”概念:当英伟达都开始通过分红来维持吸引力,说明纯粹的市盈率扩张已到尽头。

三大确定性机会

量子计算(硬核自主可控):关注QKD基础设施与自主可控半导体设备。这不只是科技题材,更是“国家战略股权”逻辑的平移。

算力硬件底座:英伟达指引证明建设期仍长,光模块、液冷系统等具备真实业绩兑现能力的标的是唯一的“卖水人”。

红利低波资产(护航底仓):在全球宏观引力波(美债收益率高企)震荡下,高分红、强现金流的“堡垒式资产”是资产负债表的防弹衣。

8. 结语:在动荡时代寻找底层真相

2026年5月21日的盘面,本质上是一场关于“价值回归”与“国家意志”的预演。在英伟达从成长神话向价值巨兽转身的背影中,在量子计算从实验室走向国家战略股权的进程中,资本的航向已经发生了不可逆的偏转。

投资者应保持对宏观逻辑的敬畏,而非对短期情绪的迷恋。在这个全球供应链重塑与科技霸权更迭的修罗场,唯有看清“国家意志定价”与“消费逻辑降维”这两条主线,才能在即将到来的动荡中,守住财富的根基。